SEPA Request-to-Pay – Innovationstreiber oder Luftschloss?

Wichtigste Fakten

- Wachstum von E-Commerce und unbaren Zahlungen am POS haben signifikant zugenommen; von diesen Entwicklungen profitierten insbesondere etablierte, internationale Kartenorganisationen und Closed Loop Plattformen

- Es wurden bereits verschiedene Versuche unternommen, Alternativen für Alltagszahlungen im SEPA-Raum zu etablieren – bis jetzt allerdings mit zurückhaltendem Erfolg

- Außerhalb des SEPA Raums existieren jedoch durchaus erfolgreiche Lösungen, welche vom Empfänger initiierte Zahlungsaufforderungen zu konvenienten Konto-zu-Konto Transaktionen ermöglichen

- Das European Payment Council (EPC) erkannte die Relevanz solcher Zahlungsaufforderungen auch für den SEPA Raum und koordinierte seit 2018 die Einführung eines Rahmen- und Regelwerks für den Request-to-Pay (RTP) – eine reine Nachrichtenfunktionalität

- Eingebettet in ein Ende-zu-Ende Zahlungsinstrument könnte der RTP Vorteile für Endkunden und Händler, wie auch für Banken bieten – insbesondere in Hinblick auf Kosten und Convenience

- Neben dem grundsätzlichen Henne-Ei Problem lassen sich jedoch derzeit verschiedene Herausforderungen identifizieren, welche Akteure bei der Produktentwicklung zögern lässt; z.B. eine unklare Chargeback-Regelung oder eine noch limitierte Marktabdeckung von Instant Payments

- Diese Herausforderungen könnten sich jedoch kurzfristig auflösen, sofern die in der EU Retail Payment Strategie proklamierten Maßnahmen der Europäischen Kommission Umsetzung finden

- In Summe hat ein RTP Standard damit ein erhebliches Potential die Machtgefüge zu verändern, wenngleich für einen nachhaltigen Erfolg Eile geboten ist, da der Wettbewerb Lösungen bereits aktiv gestaltet und dieser kein Garant ist

1. Hintergrund

Der Trend zu bargeldlosen Zahlungen ist ungebrochen und wird nicht zuletzt durch die COVID-19-Krise weiter verstärkt. Während im Jahr 2019 noch 46,5% des Einzelhandelsumsatzes in Deutschland mit Bargeld beglichen wurde, sind es im Jahr 2020 voraussichtlich nur noch 41,2% - eine beträchtliche Verminderung innerhalb eines Jahres, wenn man berücksichtigt, dass sich der Anteil barer Zahlungen zwischen 2009 und 2019 im Durchschnitt jährlich lediglich um 1,4% reduziert hat. Der Anstieg unbarer Zahlungen ist wiederum nicht gleichmäßig auf die verschiedenen Zahlungsinstrumente verteilt. Während der Anteil der SEPA-Lastschrift zum Beispiel ebenfalls rückläufig ist (-3% von 2019 auf 2020), hat sich der Anteil an Kartenzahlungen binnen eines Jahres um 7,4% auf 49,6% im Jahr 2020 erhöht. Zwar entfällt ein großer Teil dieses Anstieges auch auf die Girocard, dennoch lassen sich die internationalen Schemes als große Profiteure dieser Entwicklung ausmachen. Denn auch diese kommt nicht ohne ein Co-Badging mit internationalen Kartenorganisationen aus und immer mehr Institute in Deutschland geben statt der Girocard eine Debit Mastercard oder Visa Debit aus. Die resultierende Abhängigkeit sowie der Abfluss an Wertschöpfung und Daten im strategischen Sektor des Zahlungsverkehrs wurde in der Ausarbeitung „Die Retail Payments Strategy der EU-Kommission“ bereits analysiert.

Mit starken Bemühungen wird zwar in den letzten Jahren versucht, den Europäischen Binnenmarkt des Zahlungsverkehrs zu stärken, z.B. durch die Öffnung des Wettbewerbs in der Zahlungsbranche für Nicht-Banken als Bestandteil der zweiten Zahlungsdienstrichtlinie (PSD2) oder die Schaffung von Interoperabilitäten durch die Einführung weiterer SEPA Standards (z.B. SEPA Proxy Lookup oder SEPA Instant Credit Transfer). Dies scheint bis heute aber noch keine nennenswerte Auswirkung auf die Anteile von Alltagszahlungen am POS oder im E-Commerce zu haben. Beispielsweise werden im Jahr 2020 nur ca. 7,5% aller Überweisungen im SEPA Raum in Echtzeit abgewickelt, obwohl das SEPA Instant Credit Transfer Scheme bereits seit Ende 2017 in Kraft ist.

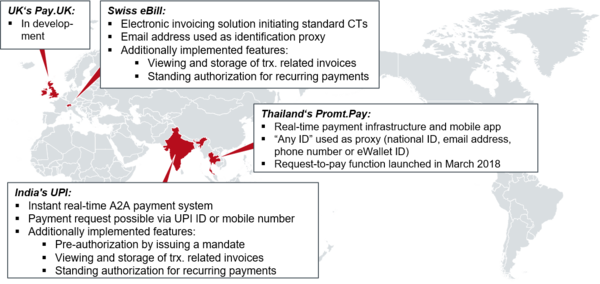

Abbildung 1: Beispielshafte Lösungen für Zahlungsaufforderungen

Das dies aber möglich und auch vorteilhaft ist, zeigen Beispiele aus Indien oder Thailand. Anders als beim Zahlkartensystem, bei welchem dem Händler im Grunde das Recht eingeräumt wird, einen bestimmten Betrag vom Kunden zu erhalten, haben Indien und Thailand jeweils Echtzeit-Zahlungs-Systeme für Interbank-Transaktionen lanciert, um auf deren Basis Retail-Bezahllösungen anzubieten. Darauf basierend hat die zu begünstigende Partei (im Allgemeinen aber nicht ausschließlich Händler) die Möglichkeit, Zahlungsaufforderungen an ihre Zahler (z.B. Kunden) zu übermitteln, durch welche nach Bestätigung des Zahlers der gewünschte Betrag transferiert wird. In Indien können die an das im Jahr 2016 lancierte Unified Payment Interface (UPI) angeschlossenen Banken hierfür ihre eigene Kundenapplikation verwenden, oder auf Applikationen von Drittparteien zurückgreifen (z.B. Google Pay, WhatsApp Pay und viele mehr). Hierdurch wurden allein im November 2020 ca. 2,2 Milliarden Transaktionen verarbeitet.

2. Das RTP Scheme

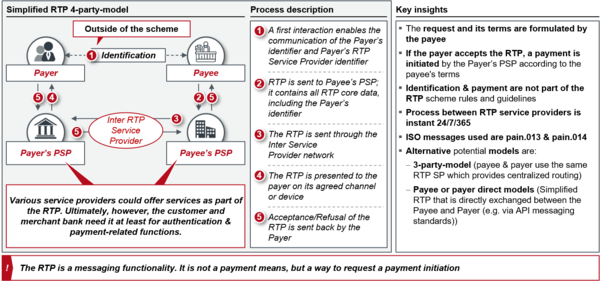

Das Idiom Request-to-Pay (RTP) entwickelt sich aktuell zu einem Sammelbegriff für digitale Zahlungsaufforderungen, durch welche nach Bestätigung des Zahlers eine Überweisung auf Basis der in der Aufforderung enthaltenen Daten ausgelöst wird. Um auch im SEPA Raum die Nutzung von Interbanken-Transaktionen zu fördern und auf dessen Basis kundenfreundliche Anwendungsfälle anzubieten, wurde die Relevanz des Request-to-Pay erkannt und mit der Schaffung einer sogenannten Multistakeholder-Group ein Arbeitskreis gebildet. Dieser hat mit der Veröffentlichung eines RTP-Frameworks im November 2019 den Lösungsraum abgesteckt und diesen mit der Publizierung eines Regelwerks im November 2020 konkretisiert, wobei darauf geachtet wurde, eine möglichst breite Anzahl an Anwendungsfällen zu adressieren (z.B. Zahlungen am physischen Point-of-Sale oder im E-Commerce). Das RTP Scheme verfolgt dabei kein primäres wirtschaftliches Interesse, d.h. für dessen Anwendung werden keine Lizenzgebühren fällig. Abbildung 2 zeigt den vereinfachten Prozessablauf, sowie dessen wesentliche Charakteristiken.

Abbildung 2: Ablauf und wesentliche Erkenntnisse zum Request-to-Pay

Im Rahmen der Identifikation muss lediglich sichergestellt werden, dass dem Begünstigten die Referenz des Zahlers übergeben wird (z.B. die IBAN oder ein Proxy wie die E-Mail-Adresse oder Handynummer). Anschließend formuliert der Begünstigte seine Aufforderung, welche mandatorische Daten wie bspw. den Betrag, den Ablaufzeitpunkt der Aufforderung, den erbetenen Initiierungszeitpunkt der Zahlung oder das gewünschte Zahlungsmittel (z.B. SCT, SCT Inst., lokale CTs oder „high value payments“) enthält. Ferner kann der Begünstigte optionale Felder befüllen, um beispielsweise besondere Zahlungskonditionen zu übermitteln (z.B. kann dem Zahler die Möglichkeit eingeräumt werden, einen höheren oder niedrigeren Betrag zu wählen, etwa um Trinkgeld oder die Zahlung eines verminderten Rechnungsbetrages aufgrund von Artikelrücksendungen zu ermöglichen) oder Dokumente (bzw. deren Referenz) anzuhängen. Diese Aufforderung wird dann über den RTP-Zahlungsdienstleister des Begünstigten (dessen Bank bzw. eines von dessen Bank beauftragten Dienstleisters) zum RTP-Zahlungsdienstleister des Zahlers weitergeleitet und dem Zahler in seiner Kunden Applikation (z.B. Mobile oder Online Banking) angezeigt. Letzterer hat nun die Möglichkeit, die Aufforderung zu akzeptieren bzw. abzulehnen (oder sofern zuvor parametriert gar den Betrag zu ändern), was dem Begünstigten durch Übermittlung eines Statusreports über die RTP-Zahlungsdienstleister quittiert wird. Sofern der Zahler der Aufforderung zugestimmt hat, initiiert der RTP-Zahlungsdienstleister zudem die Zahlung entsprechend des vom Begünstigten gewünschten Zahlungsmittels.

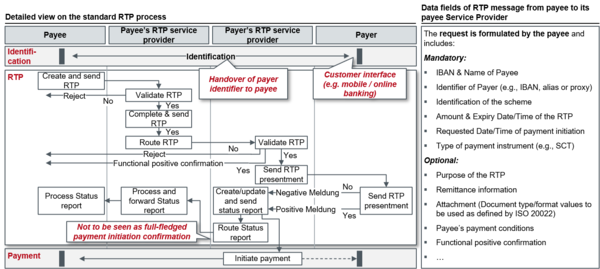

Abbildung 3: Detaillierter Prozessablauf eines Standard RTP

Das RTP Regelwerk selbst umfasst dabei allerdings nur einen Standard für die RTP-Nachrichten, welche durch die RTP-Zahlungsdienstleister in nahe-Echtzeit, 24/7/365 zu prozessieren sind. Wie genau die Identifizierung erfolgt, z.B. mittels Scans eines QR-Codes, der Eingabe einer E-Mail-Adresse oder mit einem Iris-Scan, ist dabei vollständig den RTP-Zahlungsdienstleistern und deren Kreativität bei der Lösungsfindung überlassen. Auch die Zahlung selbst wird im RTP Regelwerk nicht thematisiert – hier wird bspw. auf die bestehenden Regelwerke der jeweiligen Zahlungsmittel referenziert.

3. Chancen für Händler

Das RTP Scheme bietet für den Handel große Potenziale: Eine Vereinfachung der Zahlungsauslösung für den Kunden (manuelle Eingabe von Zahlungsdaten bei der Überweisung vs. vollautomatische Zahlungsauslösung anhand durch den Händler übermittelter Daten) wird sich grundsätzlich positiv auf das Zahlungsverhalten beim Rechnungskauf und damit die Aufwände für die manuelle Zahlungsnachverfolgungen auswirken. Da der Rechnungskauf in der DACH Region kundenseitig noch immer sehr beliebt ist und auch für den Handel – zumindest bei reiner Betrachtung der direkten Kosten – aus finanzieller Sicht attraktiv erscheint, könnte ein RTP gestützter Rechnungskauf für viele Händler interessant sein, zumal das Rechnungsdokument (bzw. dessen Referenz) über den RTP mitgeliefert werden kann. Ferner hätte RTP in Verbindung mit Instant Payments zusätzlich den Vorteil des schnelleren Liquiditätszuflusses, was insbesondere für Onlinehändler mit on Demand Lieferketten interessant sein dürfte.

Doch auch Alltagszahlungen am POS auf Basis des RTP wären denkbar, insbesondere, da in den letzten Jahren zunehmend Self-Checkout Lösungen bis hin zu Konzepten für kassenlose Filialen (Invisible Payments) beobachtbar sind. Beispielsweise könnte der Kunde in der ersten Ausbaustufe seine Waren selbst mit dem Smartphone einscannen und am Ende des Einkaufs schickt der Händler einen (automatisierten) RTP, den der Kunde ebenso mit dem Smartphone und via Instant Payments begleichen und beim Verlassen des Ladens so einfach an der Kasse vorbeigehen kann. Perspektivisch wäre aber auch denkbar, dass der Kunde analog „Amazon-Go“ die Waren selbst gar nicht mehr scannen muss, sondern einfach aus dem Regal nimmt und eine entsprechende Infrastruktur erkennt, welche Produkte der Kunde eingepackt hat. Beim Verlassen der Filiale würde der Kunde dann einen RTP erhalten, diesen bestätigen (bzw. kann dies auf Basis bei der Bank hinterlegter Regeln auch automatisch erfolgen), sodass sich ein entsprechender Ausgang öffnet. Die Zeitersparnis für den Kunden und die möglichen Reduktionen manueller Aufwände für den Händler wären dabei erheblich. Ein positiver Nebeneffekt wäre zudem, dass der Händler damit auch die Kassenbonpflicht erfüllen würde, sofern der Kassenbeleg elektronisch übermittelt würde.

Zwar sind solche Lösungen grundsätzlich auch mit Karten oder Lastschriften abbildbar, jedoch haben diese essentiellen Nachteile gegenüber einer RTP-basierten Lösung: Lastschriften sind für den Händler bei reiner Betrachtung der direkten Kosten zwar günstig, jedoch können Kunden bis zu 8 Wochen den Betrag zurückziehen, was entsprechende Risikomodelle und damit Kosten auf Seiten des Händlers bedeutet. Auch ist das Mandatshandling für die Händler komplex und für den Kunden oft wenig komfortabel umgesetzt.

Bei Kartenzahlungen muss berücksichtigt werden, dass der Zahlungsanstoß per App oder im Hintergrund eine s.g. Card-not-Present (CNP) Transaktion wäre. Dabei fallen für den Händler nicht nur deutlich höhere Kosten als bei einer konventionellen Kartenzahlung am POS an, sondern auch die Umsetzung der starken Kundenauthentifizierung über 3-D Secure dürfte sich negativ auf die Reichweite und Convenience solcher Lösungen auswirken. Zumal die Girocard als derzeit am weitesten verbreitete Karte in Deutschland nicht für CNP Transaktionen eingesetzt werden kann.

RTP bietet also für Händler Möglichkeiten, einen einfacheren und schnelleren Rechnungskauf zu ermöglichen, schlankere Checkout-Lösungen im POS Geschäft zu designen und dabei auch noch Kosten zu sparen. Perspektivisch wäre auch vorstellbar, dass große Händler mit entsprechender Entwicklungskapazität sich durch RTP komplett von der Notwendigkeit eines Acquirers/PSPs lösen können.

4. Chancen für Banken

Banken können im Rahmen des RTP zwei unterschiedliche Rollen einnehmen. In Richtung des Endkunden wäre durch Banken zum einen die Kundenschnittstelle bereitzustellen, welche es ermöglicht, Aufforderungen zu empfangen und nach erfolgter Authentifizierung Zahlungen zu initiieren. Hierbei können Banken auf das bestehende Online- und Mobile-Banking sowie bereits umgesetzte Verfahren zur starken Kundenauthentifizierung zurückgreifen. Chancen ergeben sich hierbei insbesondere durch die zusätzlichen Kundenkontaktpunkte an der Kundenschnittstelle sowie resultierende Cross-Selling Potentiale. Der RTP könnte für Banken den fehlenden Link bilden, um das Online-Banking zum One-Stop-Shop des Bezahlens werden zu lassen, welcher Anwendungsfälle von direkten Zahlungen, z.B. an der Ladenkasse, bis hin zu verzögerten Zahlungen, z.B. einem Rechnungskauf, abdeckt. Dabei dürfte das Sicherheitsempfinden der durch den RTP initiierten Zahlungen durch die Authentifizierung herkömmlichen Zahlungsmitteln überlegen sein. Banken, die es schaffen, ein überdurchschnittlich kundenfreundliches Nutzererlebnis im Kontext der Authentifizierung zu kreieren, können sich zudem positiv vom Wettbewerb differenzieren und so die Kundengewinnung und -bindung fördern. Darüber hinaus könnten verschiedenste Mehrwertdienste mit den RTP-Zahlungen verknüpft werden (z.B. Archiv-Lösungen für Rechnungen und Garantiescheine, Angebot von Ratenzahlungen und vieles mehr).

Zusätzlich könnten sich Banken als Dienstleister des Händlers positionieren. Hierbei wären Banken sowohl im Rahmen der Erstellung und Validierung des RTP als auch bei der Verarbeitung der eingehenden Zahlungen involviert. Während heute die Händler im Regelfall täglich oder wöchentlich vom Acquirer ausbezahlt werden, würden in einer RTP Lösung je nach Setup die Umsätze einzeln auf dem Händlerkonto landen. Doch die Zuweisung der Vielzahl von Geldeingängen zu den einzelnen Bezahlvorgängen (s.g. Reconciliation) wird damit zu einem komplexeren und zeitkritischeren Unterfangen, was Banken wiederum als Dienstleistung anbieten könnten. Ebenso könnten Banken den Händlern auch Zusatzservices wie die Offerte von „Buy now, pay Later“-Angeboten, oder einer Zahlungsausfallversicherung für nicht-instant Zahlungen als Dienstleistung anbieten.

5. Herausforderungen

Die intendierten Freiheitsgrade des RTP-Regelwerks dürften Banken, Händler und ihre Dienstleister im Rahmen der Produktentwicklung aber auch vor Herausforderungen stellen. Beispielsweise wird nicht thematisiert, wie eine Rückerstattung ablaufen könnte, wenn z.B. ein Kunde einen Teil der Ware an den Online-Händler zurückschickt; würde der Kunde in diesem Fall einfach einen RTP in Höhe des verbleibenden Betrags gegenüber dem Händler formulieren – und falls ja, würde dies nicht bedeuten, dass jeder RTP-Zahlungsdienstleister sowohl Zahlungsanfragen annehmen als auch formulieren und versenden können müsste? Und bräuchte es hierzu noch einen regelnden juristischen Rahmen, der die Konsumenten schützt? Alternativ könnte der Händler dem Kunden den ausstehenden Betrag einfach rücküberweisen, wobei der Händler die Retour dem ursprünglichen Zahlungseingang zuweisen müsste, um die IBAN des Kunden herauszusuchen.

Weitere Unklarheiten bestehen bei Anwendungsfällen, bei welchen Händler auf eine kurzfristige Rückmeldung zur Zahlung des Kunden angewiesen sind, um diesen beispielsweise guten Gewissens mit der Ware aus dem Geschäft laufen zu lassen. Zum einen bedeutet dies, dass der Ende-zu-Ende-Prozess (Identifikation, Prozessierung des RTP, Zahlungsauslösung) in hinreichender Geschwindigkeit ablaufen muss. Zum anderen setzt dies voraus, dass die Rückmeldung an den Händler überhaupt belastbar ist. Ob der RTP-Statusbericht, welcher im Wesentlichen die Rückmeldung über die Annahme bzw. Ablehnung der Zahlungsaufforderung umfasst, diesen Zweck erfüllt, ist jedoch fraglich. Denn aktuell ist nicht klar geregelt, ob die Zahlungsinitiierung zum Aussendungszeitpunkt des RTP-Statusberichts bereits erfolgt sein muss. Entsprechend ist die Zahlungsbestätigung im RTP-Statusbericht nicht mit einer Zahlungsgarantie für den Händler gleichzusetzen. Sollte diese Lösung für Check-Out Vorgänge genutzt werden, bedarf es daher einer anderen Interpretation und hier kann insbesondere der Einsatz von Instant Payments zielführend sein, sodass die Notwendigkeit einer Zahlungsgarantie durch den sofortigen Geldeingang auf dem Händlerkonto obsolet wird.

Als weiterer noch nicht abschließend definierter Bereich sind Zahlerkonten mit komplexeren Strukturen zu benennen, wie bspw. bei Firmenkunden: Hier bestehen häufig mehrere Zugriffsberechtigte pro Konto und dies oft auch mit separaten Limiten. Um somit RTP Zahlungsanfragen in die elektronischen Rechnungsprozesse und -lösungen für diese Zielgruppe zu integrieren, bräuchte es also entsprechende Anpassungen auf Seiten der Banken.

Neben den produktbezogenen Herausforderungen wird es aber auch beim SEPA RTP letztlich wieder um das Henne-Ei Dilemma gehen. Denn nur mit einer kritischen Masse an teilnehmenden europäischen Händlern würde RTP zu einem „must-have“ für Banken und damit Endkunden werden. Händler wiederum werden nur dann eine Lösung anbieten, wenn eine hinreichende Kundenabdeckung gegeben ist. Und auch wenn grundsätzlich alle Nutzer des Online- und Mobile Bankings für den RTP in Frage kämen, wären Banken doch zunächst gezwungen in die Entwicklung eines entsprechenden Produktangebots zu investieren. Dabei wird insbesondere die Durchdringung und Skalierung von Instant Payments ein wichtiges Puzzlestück für den Gesamterfolg des RTP Schemes sein.

Ein wesentlicher Hebel, zur Überwindung dieses Dilemmas könnte letztlich die Kostenfrage sein: Empirisch hat sich deutlich gezeigt, dass Zahlungslösungen, welche Transaktionskosten für den Zahler begründen nicht erfolgreich sind. Gleichzeitig entstehen Banken Aufwände für Umsetzung und Betrieb einer RTP Lösung, welche sie dieser Logik folgend nicht durch Erträge auf der Endkundenseite kompensieren können. Ferner müssten Ausgleiche für Kannibalisierungskosten, z.B. für die Interchange bei Kartenzahlungen, sichergestellt sein. Sofern also Erträge für die Banken generiert werden müssen, müssten diese primär auf Seite der Händler erhoben werden. Eine Möglichkeit hier wäre es, dass analog der Interchange bei Kartenzahlungen die Banken einen Teil des Transaktionsbetrages einbehalten, um ihre Aufwände zu decken. Hierfür bedarf es neben einer technischen Lösung jedoch auch einer vertraglichen Grundlage und da auch für Händler ein finanzieller Anreiz in Form von Kostenreduktionen im Vergleich zum Status Quo erhalten bleiben muss, ist der Spielraum hier limitiert und hochpolitisch, da mit der MIF Verordnung das Interbankenentgelt (Interchange) bewusst nach oben gedeckelt wurde. Durch den Wegfall eines Acquirers und eines kommerziellen Schemes in der Wertschöpfungskette sollte es dennoch möglich sein, die Aufwände für die Banken zu decken und dennoch eine Preisreduktion für den Händler erreichen zu können.

6. Weitere Marktbewegung zum RTP

Dass sich die Verfolgung eines RTP Ansatzes lohnt, wird allein dadurch bestärkt, dass verschiedene Organisationen an eigenen Lösungen arbeiten, oder Integrationen vorbereiten:

Nach intensiver Testphase wurde im Mai 2020 Pay.UKs Request-to-Pay (R2P) Framework lanciert, welches darauf abzielt, die Rechnungsstellung und damit verbundene Anwendungsfälle zu digitalisieren und kundenfreundlicher zu gestalten. Hierbei unterscheidet es sich zum SEPA RTP im Wesentlichen durch den Nachrichtenaustausch, welcher auf Basis offener APIs vollzogen wird. Mit Vocalink, mittlerweile eine Mastercard-Tochter, und Answer Pay hat Pay.UKs R2P bereits die ersten offiziellen Teilnehmer. In diesem Zusammenhang bietet zum Beispiel Vocalink mannigfaltige Funktionen und Dienstleistungen an. Angefangen mit der Bereitstellung eines Routing Services für Zahlungsanfragen zwischen den angeschlossenen Händlern und Kunden-Applikationen bietet Vocalink eine White-Label Händlerapplikation sowie Lösungen für ein flexibles Kunden Management an.

Auch die Deutsche Bank arbeitet an einer API-basierten RTP-Lösung, bei welcher sie die Rolle eines Payment Initiation Service Providers (PISP) einnimmt und auf Grundlage der PSD2 APIs zur Zahlungsinitiierung an die Bank des Kunden übermittelt. Nach Authentifizierung des Kunden, welche über die Deutsche Bank (mit anschließender Validierung durch die Kundenbank) oder direkt über die Kundenapplikation der Bank erfolgen kann, wird die Zahlung an den Händler von der Kundenbank abgewickelt. Die Integration dieser Zahlungslösung in das E-Commerce Check-Out wird derzeit von dem niederländischen Zahlungsdienstleister MultiSafepay angeboten.

Zudem wurde im Juli 2019 seitens SWIFT ein „Proof of Value“ veröffentlicht, welcher darlegt, dass eine unter einem SWIFT gpi (global payments innovation) SLA angebotene RTP-Lösung eine flexiblere, sicherere und kostengünstigere Alternative für Unternehmen darstellen könnte, grenzüberschreitende Zahlungen einzuziehen. Um etwaige Implementierungsanforderungen zu evaluieren, wurde angekündigt, einen Arbeitskreis aus repräsentativen gpi-Mitgliedsbanken und Unternehmen zu schaffen.

Ferner verkündete jüngst die Berlin Group die Entwicklung einer Open-Finance-API, welche über die von der PSD2 geforderten Funktionen hinaus weitere anbietet. Dazu sollen neben „Pay by Loan“ und elektronischen Mandaten für SEPA auch der RTP zählen.

Zu guter Letzt hat das SEPA RTP Scheme selbst bereits ein gewisses Momentum entwickelt. Das Regelwerk wurde am 30. November 2020 nach sechsmonatiger Konsultationsphase veröffentlicht und soll ab dem 15. Juni 2021 in Kraft treten. Ferner steht der Go-live einer pan-europäischen RTP-Infrastruktur durch EBA Clearing kurz bevor und auch einige Banken haben die hohe Relevanz bereits erkannt. Bei der ERSTE Bank Ungarn ist der Versand von Zahlungsaufforderungen bereits seit dem 1. Juli 2020 auf Basis der Real-Time Payment Engine der Firma valantic möglich; Banca Sella informierte bereits darüber, den RTP-Service der Firma SIA über deren EasyWay Plattform beziehen zu wollen. Auch die DZ Bank und die HVB kündigten bereits an in Kürze bzw. im Jahr 2021 eine Lösung bereitstellen zu wollen. Es ist ferner davon auszugehen, dass einige weitere der aktiv am RTP Scheme mitarbeitenden Banken hinter verschlossenen Türen bereits an Lösungen arbeiten.

7. Fazit und Handlungsempfehlung

Das RTP Scheme scheint auf den ersten Blickeine gute Idee, jedoch gleichzeitig auch ein weiteres Konzept mit unklarer Zukunftsfähigkeit zu sein.

Allerdings ist die Situation im SEPA-Raum aktuell eine Besondere: Mit der European Retail Payments Strategy hat sich die Europäische Kommission jüngst eindeutig positioniert und subtil einen Marktimpuls gegen internationale Kartenorganisationen und Plattformen initiiert. In diesem Zusammenhang unterstützt sie Europäische Initiativen und Entwicklungen, wie z.B. die Einführung des SEPA Proxy Lookup Schemes oder die Einführung eines harmonisierten QR-Standards, was jeweils einen positiven Einfluss auf Identifikationsmechanismen im Rahmen zukünftiger RTP Lösungen hätte. Ferner wurde die Echtzeitabwicklung von Zahlungen - eine Schlüsselzahlungsart für den RTP - in der EU Retail Payment Strategy als das „new normal“ deklariert und es ist zu erwarten, dass die Europäische Kommission eine verpflichtende Teilnahme für Banken am SCT Instant Standard aussprechen wird. Zudem hat die Europäische Kommission erkannt, dass in Echtzeit abgewickelte Zahlungen lediglich zum „new normal“ werden, wenn diese (und darauf aufbauende Zahlungslösungen) auf der Zahlerseite kostenfrei angeboten werden – was durchaus logisch ist, wenn man bedenkt, dass die wesentlichen Vorteile einer Echtzeitabwicklung auf der Empfängerseite entstehen (z.B. Liquiditätsvorteil).

Mit diesem Rückenwind sowie dem aktuell bestehenden RTP-Momentum sollte auf Banken- und Händlerseite zumindest das nötige Bewusstsein um die Relevanz des Themas geschaffen sein. Selbst wenn noch ein Klärungsbedarf hinsichtlich des Regelwerks und möglicher Produkte besteht, ist der RTP ohne Frage ein wichtiges Puzzleteil, welches Chancen sowohl für die Händler- als auch die Bankenseite bietet.

Dass im SEPA-Raum aber vor Allem Eile geboten ist, um entsprechende Lösungen an den Kunden zu bringen und die kritische Masse an Beteiligten zu überwinden, zeigt vor allem die Teilnahme von Vocalink an Pay.UKs R2P, wenngleich diese Lösung aktuell geographisch nicht in direkter Konkurrenz mit SEPA RTP tritt. Spätestens wenn die Kartenorganisationen eine Lösung lanciert haben, welche einen Standard bedient, der eigentlich die strategische Unabhängigkeit von denselben fördern sollte, hätten Banken und Händler eine große Opportunität verpasst, die geopolitische Agenda der EU-Kommission und parallel auch die Interessen der eigenen Organisationen zu operationalisieren.

Händlern und Banken sei daher geraten, die aktuellen Beobachtungen genau zu analysieren und schnellstmöglich die Arbeit an einem kundenfreundlichen und marktdifferenzierenden Produktangebot zu beginnen. Ferner besteht aktuell noch die Möglichkeit, sich aktiv an der Ausgestaltung des Request-to-Pay Schemes zu beteiligen und wegweisende Impulse zu setzen. Beispielsweise wurden Teilnahme- und Transaktionsgebühren aktuell noch nicht festgesetzt – hierbei die richtige Balance zwischen Zahler- und Empfängerseite zu finden, sollte die Perspektiven aller involvierten Akteure berücksichtigen. Es gilt also wie so oft in der Wirtschaft: Gestalte die Veränderung, oder die Veränderung gestaltet dich.

Quellen

Abbildung 1: CORE

Abbildung 2: CORE (mit Informationen aus dem SEPA Request-To-Pay Scheme Rulebook https://www.europeanpaymentscouncil.eu/sites/default/files/kb/file/2020-12/EPC014-20%20v1.0%20SEPA%20RTP%20Scheme%20Rulebook.pdf)

Abbildung 3: CORE (mit Informationen aus dem SEPA Request-To-Pay Scheme Rulebook https://www.europeanpaymentscouncil.eu/sites/default/files/kb/file/2020-12/EPC014-20%20v1.0%20SEPA%20RTP%20Scheme%20Rulebook.pdf)

- Statistik zu den Anteilen von Zahlungsarten am Einzelhandelsumsatz in Deutschland:

https://de.statista.com/statistik/daten/studie/702443/umfrage/verteilung-der-zahlungsarten-im-einzelhandel-in-deutschland/ - CORE Blogpost: Die Retail Payments Strategy der EU-Kommission:

https://core.se/de/techmonitor/die-retail-payments-strategy-der-eu-kommission - Retail Payments Strategy for the EU:

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52020DC0592 - Fact Sheet Retail Payments Strategy for the EU:

https://ec.europa.eu/info/sites/info/files/business_economy_euro/banking_and_finance/200924-retail-payments-factsheet_en.pdf - Zahlungsverkehrsstatistik der EZB:

https://www.ecb.europa.eu/press/pr/stats/paysec/html/ecb.pis2019~71119b94d1.en.html - SEPA Instant Credit Transfer:

https://www.europeanpaymentscouncil.eu/what-we-do/sepa-instant-credit-transfer

https://www.ecb.europa.eu/pub/pdf/scpops/ecb.op229~4c5ec8f02a.en.pdf - SEPA Payment Scheme Management:

https://www.europeanpaymentscouncil.eu/what-we-do/sepa-payment-scheme-management - SEPA Request to Pay Framework:

https://www.europeanpaymentscouncil.eu/document-library/guidance-documents/request-pay-specifications-standardisation-framework

https://paytechlaw.com/sepa-request-to-pay-srtp/ - SEPA Request-to-pay Scheme Rulebook:

The SEPA Request-To-Pay (SRTP) Scheme Rulebook | European Payments Council - SEPA Proxy Lookup (SPL) scheme:

https://www.europeanpaymentscouncil.eu/document-library/rulebooks/sepa-proxy-lookup-spl-scheme-rulebook-version-20 - Cross-border RTP – Proof of Value:

https://www.swift.com/de/node/228211

Unsere Autoren

Expert - Dominik Siebert

Dominik Siebert ist Managing Partner bei CORE und blickt in der Finanzindustrie auf fundierte Erfahrungen bei komplexen Transformationsvorhaben, von der strategischen Konzeptionierung bis zur Umset...

Mehr lesenDominik Siebert ist Managing Partner bei CORE und blickt in der Finanzindustrie auf fundierte Erfahrungen bei komplexen Transformationsvorhaben, von der strategischen Konzeptionierung bis zur Umsetzungssteuerung, zurück. Bei CORE fokussiert sich Dominik auf Projekte zur Entwicklung und strategischen Positionierung digitaler Bezahllösungen.

Expert - Fabian Meyer

Fabian Meyer leitet als Managing Partner COREconsulting mit dem Schwerpunkt auf Internationalisierung der CORE-Angebote. In der Klientendimension verantwortet er die Umsetzung komplexer IT-Projek...

Mehr lesenFabian Meyer leitet als Managing Partner COREconsulting mit dem Schwerpunkt auf Internationalisierung der CORE-Angebote. In der

Klientendimension verantwortet er die Umsetzung komplexer IT-Projekte mit Schwerpunkten auf Merger & Akquisitions, Payments und Transaction Banking. Bereits während seines betriebswirtschaftlichen Studiums, das er mit einem Mastergrad in Mannheim abschloss, konnte er Erfahrungen als Unternehmensberater und -gründer sammeln. Er verfügt über mehrjährige Beratungserfahrung im Technologiesektor.