Banking-Apps – Digitaler Baustein der Omnikanal-Strategie von Banken

KEY FACTS

-

Angebot und Nutzung von Banking-Apps nehmen weltweit zu

-

Funktionsumfang der Apps wächst, Studien weisen jedoch große Unterschiede in den Angeboten aus

-

Personal Finance Management (PFM)-Tools als wichtiges Segment der Banking-Apps geben die Richtung der Entwicklung vor

-

Herausforderung für Banken, Banking-Apps mit ihrer umfassenden Omnikanal-Strategie zu harmonisieren

REPORT

Banking-Apps gehören heute für viele Banken zum Standardangebot. In den USA hat die Mehrheit der Smartphone- und Tabletbesitzer die App ihrer Bank installiert, genutzt wird sie von 44%. In Deutschland geben 26% aller Smartphone- und 37% aller Tabletbesitzer an, ihr Endgerät häufig für Bankgeschäfte zu nutzen. Entscheidend für den zukünftigen Erfolg wird sein, inwiefern die Banking-Apps Kundenbedarfe erfüllen, inwiefern sie mit Blick auf Technologien, Funktionen und Geschäftspotentiale zukunftsfähig konzipiert sind und inwiefern sie in eine alle Kanäle zum Kunden miteinander abstimmende Strategie der Bank, eine sogenannte “Omnikanal-Strategieœ, eingebunden sind.

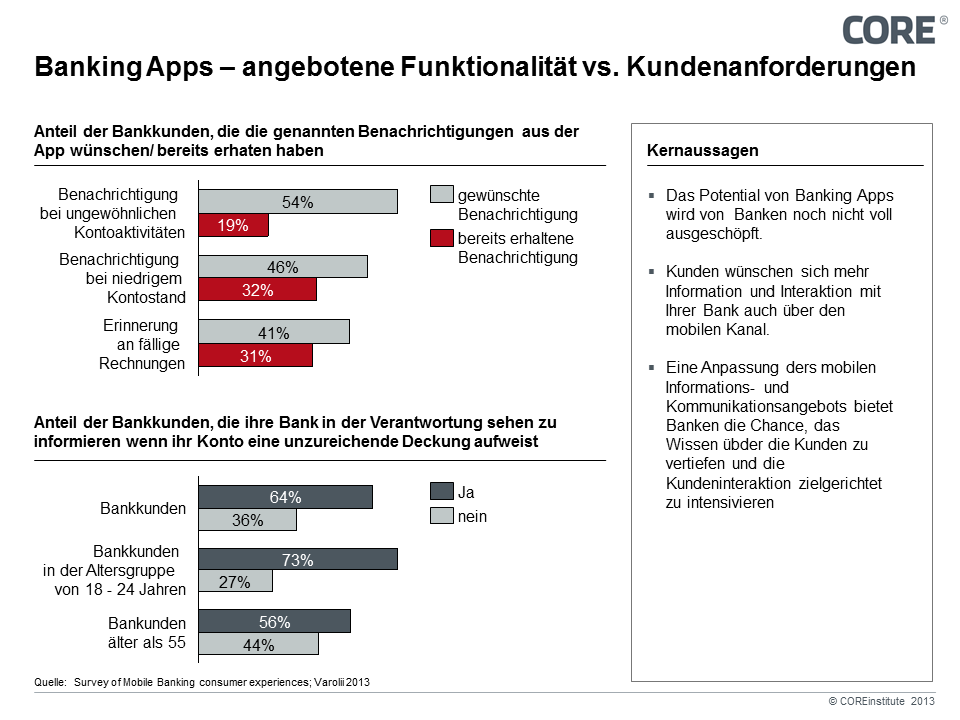

Abbildung 1: Banking Apps – angebotene Funktionalität vs. Kundenanforderungen

Immer mehr Banken bieten ihren Kunden die Möglichkeit, Bankangebote auch von unterwegs über Smartphone oder Tablet nutzen zu können. Die wachsende Verbreitung der von Banken bereitgestellten Banking-Apps wird begleitet von einem Ausbau der in den Apps abgebildeten Funktionalität. Die Untersuchung durch MyPrivateBankingkonnte im Vergleich zur Untersuchung des Vorjahrs ein “explosionsartiges Wachstumœ sowohl der Anzahl der Apps als auch der in den Apps abgebildeten Funktionen feststellen. Gegenstand der Untersuchung waren rund 200 Apps von 50 Instituten im Retailbanking, unter anderem von der Bank of Montreal, CommBank of Australia, Commerzbank, Deutsche Bank, Credit Suisse, Santander und UBS. Der Ausbau des mobilen Angebotes wird von den Bankkunden angenommen: Laut Studie verzeichnen einige Banken bereits eine höhere Anzahl von Zugriffen vom Smartphone als via PC.

Die Untersuchung zeigt allerdings große Differenzen zwischen den Angeboten der einzelnen Institute. Noch gibt es beispielsweise deutlich weniger Apps für Tablets als für Smartphones. Das spiegelt nicht den differenzierten Gebrauch mobiler Endgeräte durch Kunden wider, die im Lauf eines Tages das präferierte Endgerät wechseln und bevorzugt abends über Tablets auf die Angebote zugreifen. Des Weiteren fokussieren zahlreiche Banken nach wie vor auf etablierte Standardfunktionen wie Kontenabfrage oder einfache Banking-Funktionen. Unterstützungsangebote wie die Suche nach Geldautomaten und Filialen haben sich ebenso wenig flächendeckend durchgesetzt wie die Möglichkeit, gestohlene Bankkarten zu melden. Auch in puncto Zusatzinformationen “ etwa Finanznachrichten “ und der Bereitstellung weiterer Inhalte für Marketing und Kundenbindung gibt es deutliche Unterschiede. Besonders im Fokus steht hierbei für Banken die gezielte Unterstützung des Kunden in seinem persönlichen Finanzmanagement (Personal Finance Management, PFM).

Gerade diese Apps für das persönliche Finanzmanagement erfreuen sich bei Bankkunden zunehmender Beliebtheit. Fast jeder fünfte Smartphone-Besitzer in Deutschland nutzt regelmäßig eine der drei von Banken angebotenen Apps mit PFM-Funktionalität (Sparkassen-App, VR Online Banking, (i)Postbank) . Das primäre Ziel dieser PFM-Apps ist, dem Kunden einen unkomplizierten, schnellen und sicheren Überblick über seine Finanzen zu bieten. Die PFM-Apps bieten nicht nur Bankkunden Vorteile, auch Banken profitieren davon, wenn ihre Kunden die PFM-Apps der Bank nutzen. Sie erhalten einen Einblick in die Kundenbedarfe und die finanziellen Ziele ihrer Kunden und erschließen sich darüber Cross-Selling-Potentiale. Das verbesserte finanzielle Selbst-Management der Kunden bewirkt auf Kundenseite ein Ansteigen der Loyalität gegenüber der Bank, auf Bankenseite ein Ansteigen der Kundenprofitabilität.

Die von den Banken bereitgestellte PFM-Basisfunktionalität deckt jedoch in wachsendem Maße nicht mehr alle Anforderungen der Kunden ab. Viele Kunden wünschen sich neben der Aufbereitung der Daten eine interpretierte Sicht auf ihre persönliche Finanzsituation, sei das ein Vergleich mit der Peergroup, seien das finanzielle Ratschläge. Sie erwarten Information zu und Unterstützung bei finanziellen Entscheidungen, entweder durch die Community oder den Bankberater. Entsprechend groß ist die Überzeugung, dass ihre Bank sie proaktiv beim Managen ihrer persönlichen Finanzen unterstützen sollte. Laut einer aktuellen Studie von Varolii sehen 64% der Smartphone-Nutzer in den USA ihre Bank in der Verantwortung, sie zu informieren, wenn ihr Guthaben nicht zur Bezahlung einer Rechnung ausreicht; bei den unter 24-jährigen sind es sogar 73%. Mehr als die Hälfte erwartet bei ungewöhnlichen Kontoaktivitäten eine Information ihrer Bank.

Vor dem Hintergrund der wachsenden Nutzung von Banking-Apps ist für Finanzinstitute entscheidend, zukunftsfähige Lösungen zu konzipieren. Dazu sind insbesondere drei Dimensionen zu berücksichtigen:

-

Technologien: Die Lösungen sind von vornherein so zu modellieren, dass gemessen an heutigen Standards neue Technologien und qualitative Weiterentwicklungen flexibel integriert werden können.

-

Geschäftsmodelle: Die Lösungen sollten damit einhergehen, auf die digitalen Kanäle zugeschnittene Geschäftsmodelle unter Einbeziehung veränderter Wertschöpfungsketten zu integrieren.

-

Funktionen und Kundenbedarfe: Gegenüber einer Übertragung der Onlinebanking-Funktionalität auf Apps sind diese von konkreten Kundenbedarfen aus und unter Nutzung der in der digitalen Welt etablierten Standards zu konzipieren.

Für Banken erwächst aus der zunehmenden Bedeutung des digitalen Kanals eine doppelte Herausforderung: Sie müssen einerseits diesen Kanal in die Tiefe weiterentwickeln und dabei sowohl die Anforderungen der Kunden als auch ihre eigenen Geschäftsinteressen berücksichtigen. Sie müssen andererseits die Entwicklung dieses Kanals in eine umfassende Omnikanal-Strategie integrieren. Denn Kunden erwarten von ihrer Bank die Verzahnung der Kommunikationskanäle und die kanalspezifische Bereitstellung der vollen Funktionalität unabhängig von Ort, Zeit und Art der Kontaktaufnahme mit ihrer Bank. Es bleibt abzuwarten, ob und wie schnell Banken dieses Potential im eigenen Interesse und im Interesse der Kunden heben.

QUELLEN

InitiativeD21, Study”Onlinebanking Fiducia”

http://www.initiatived21.de/wp-content/uploads/2013/01/studie_onlinebanking_fiducia_2013.pdf

Statista “Die Top Finanz-Apps in Deutschland“

http://de.statista.com/themen/872/online-banking/infografik/1029/die-top-finanz-apps-in-deutschland/

MyPrivateBanking “Mobile Apps for Banking”

http://www.myprivatebanking.com/UserFiles/file/EXTRACT%20-%20MyPrivateBanking%20Report%20-%20Mobile%20Apps%20for%20Banking%202013.pdf

Varolii, Study “Can you bank with your banking app”

http://www.varolii.com/~/media/Files/Offers/FS_MobileBankingSurvey_Report.ashx

Comscore “Future in Focus – Digitales Deutschland”

http://www.comscore.com/ger/Insights/Presentations_and_Whitepapers/2013/2013_Future_in_Focus_Digitales_Deutschland

Meet our authors

Artur Burgardt

Artur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufs...

Mehr lesenArtur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufserfahrung als Business Analyst bei großen Finanzdienstleistern und erwarb grundlegende Kenntnisse in der Entwicklung von Kernbankensystemen. Dieser Karriereschritt führte ihn zu CORE. Mit seinem umfangreichen Wissen verantwortet Artur neben den Projekten bei Klient:innen das Knowledge Management bei CORE.

Weniger lesen