Digitale Plattformstrategie – Analogien zwischen Finanz- und Automobilindustrie

Digital Platform Strategy – Analogies between the Finance and Automotive Industries

KEY FACTS

-

Analog zur Finanzindustrie ist auch Automobilindustrie durch technologische und soziologische Entwicklungen mit grundlegender Umstrukturierung konfrontiert

-

Automobil wird zunehmend als Träger alternativer Geschäftsmodelle interpretiert und aktiv durch neue Marktteilnehmer genutzt

-

Wettbewerb zwischen etablierten Automobilherstellern und Drittanbietern um Kundenschnittstelle und Etablierung einer digitalen Plattformstrategie gestartet

REPORT

1. Erst Banken, jetzt Automobilkonzerne?

Finanzmärkte weltweit befinden sich auf Grund technischer Innovationen, veränderter Kundenanforderungen sowie regulatorischer Anforderungen im Umbruch. Etablierte Strukturen stehen vor der Herausforderung, die bisherige Wertschöpfungskette, insbesondere für Zahlungsverkehr, gegen neue Marktteilnehmer zu verteidigen. Die Finanzinstitute verlieren zunehmend einen erfolgskritischen Hebel, die Schnittstelle zum Kunden.

Auch die Automobilindustrie sieht sich durch den technologischen Fortschritt und neue Mobilitätskonzepte mit grundlegenden Umstrukturierungen konfrontiert. Das Automobil wird zunehmend als Plattform für neue Geschäftsmodelle interpretiert und durch neue Marktteilnehmer aktiv genutzt.

Analog zur Entwicklung im Finanzsektor gewinnt aus diesem Grund auch in der Automobilindustrie der Wettbewerb um die Kundenschnittstelle im und um das Automobil an Relevanz. Marktinnovatoren und etablierte Player haben das Rennen aufgenommen.

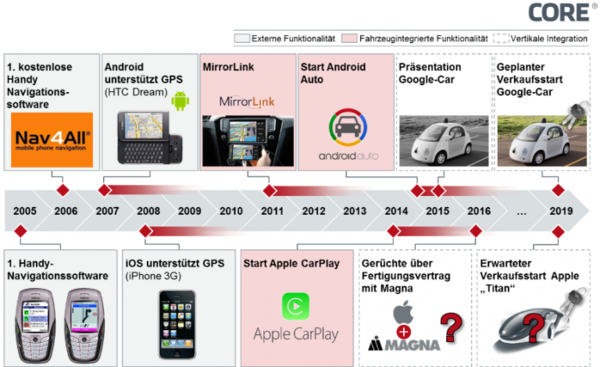

Abbildung 1: Überblick Evolutionsstufen des Verdrängungsprozesses im Automobilbereich

2. Disruption der Bankenindustrie

Der Zahlungsverkehrsmarkt, der sich für Banken bisher durch geringe Risikodisposition und hohe Stabilität der Ertragsströme ausgezeichnet hat, unterliegt zurzeit einer grundlegenden Transformation. Drittanbieter drängen mit neuen Geschäftsmodellen und neuen Technologien auf den Markt. Während Anbieter von eCommerce Zahlverfahren im Internet bereits klar dominieren, ermöglichen neue Technologien, wie NFC, Technologieanbietern die Etablierung neuer Zahlungsdienste am Point of Sale (z.B. Apple mit Apple Pay und Google mit Android Pay). Die durch den Gesetzgeber getriebene Öffnung des Kontozugriffs für Drittdienstleister (Access to Account) schafft auch hier Raum für die Etablierung neuer, auf dem Kontozugriff aufsetzender Geschäftsmodelle durch Dritte.

Für die Player des bestehenden Ökosystems führt dies in erster Linie zu einer Marginalisierung der Ertragsquellen im Bereich der Zahlungsabwicklung, z.B. durch Umsatzverluste im Kartengeschäft. Durch die erfolgreiche Platzierung von Angeboten von Non-Banks erscheint langfristig betrachtet der Verlust der Kundenschnittstelle in Gänze als durchaus realistische Gefahr. Für etablierte Finanzinstitute bedeutet dies, dass einst margenträchtige Bereiche zunehmend ihrem Zugriff entzogen sind. Darüber hinaus läuft die Branche Gefahr, ihre gesamte Wertschöpfungskette an Drittdienstleister zu verlieren, so dass sich die Finanzinstitute mit der Frage konfrontiert sehen, ob man sich diesem neuen Wettbewerb konsequent stellen oder aber einzelne Angebote abstoßen sollte (Neue Ordnung im Markt für Zahlungsverkehr).

3. Aktuelle Entwicklungen in der Automobilindustrie

Mit Blick auf die Automobilindustrie lassen sich zwei wesentliche Konzentratoren als Treiber des Wandels identifizieren. Zum einen sind technologische Trends wie Elektromobilität, autonomes Fahren oder die zunehmende Vernetzung von Auto und Ökosystem Zeichen des Wandels, zum anderen treten soziologische Aspekte, wie der demographische Wandel, die zunehmende Urbanisierung, die Evolution von Kundenbedürfnissen (beispielsweise gesteigertes ökologisches Bewusstsein) und eine gesteigerte Technologieaffinität in den Vordergrund. Dieses Zusammenwirken technologischer und soziologischer Entwicklungen impliziert ein verändertes Markt- und Kundenverhalten, wodurch alternative Marktpotenziale entstehen; prominentes Beispiel sind avancierende Shared Mobility-Angebote.

Abbildung 2: Konzentratoren als Treiber des Wandels

Die Automobilhersteller haben den Wandel erkannt und durch Fokussierung auf alternative Mobilitätskonzepte adressiert. Sie begegnen den neuen Marktpotenzialen dabei jedoch bisher mit eigenen singulären Lösungen, wie BMW mit DriveNow und Connected Drive oder Daimler mit Car2Go. Ferner existieren erste Initiativen, das eigene Angebot durch Implementierung fremder Services zu ergänzen (z.B. BMW ParkNow oder moovel). Herstellerübergreifende Angebote erweisen sich bisher allerdings stark diversifiziert und nur bedingt auf Kooperationen ausgelegt.

4. Neue Rollenverteilung im Mobilitätsmarkt, analog zur Bankenindustrie

Neben den Automobilherstellern und deren Kooperationspartnern selbst, versuchen neue Marktteilnehmer – und auch hier insbesondere Technologieanbieter, wie Apple mit CarPlay oder Google mit Android Auto – das Fahrzeug als Kundenschnittstelle für bestehende und neue Geschäftsmodelle zu utilisieren und platzieren ihre Angebote dabei bewusst zwischen den Automobilherstellern und deren Kunden.

Abbildung 3: Technologieanbieter adressieren Schnittstelle zwischen Automobilhersteller und Kunde

Die Automobilhersteller verlieren dadurch die Hoheit über die Kundenschnittstelle, welche essentiell für die Erschließung neuer Geschäftsmodelle im Rahmen der sich ändernden Mobilitätskonzepte ist.

Wie sieht nun eine erfolgreiche Positionierung der Automobilindustrie aus? Eine rein protektionistische Strategie birgt substanzielle Risiken, was sich im Vergleich mit den Entwicklungen innerhalb der Bankenindustrie in den vergangenen Jahren aufzeigen lässt:

Drittparteien erschließen neue Geschäftspotenziale

Das strikte Festhalten an traditionellen Geschäftsfeldern und bestehenden Mechanismen der Wertschöpfung unter Berufung auf Reputation und entwickelte Kernkompetenzen kann dazu führen, dass die aus den Marktveränderungen resultierenden Potenziale ausschließlich von Drittparteien erschlossen werden. Sofern es diesen gelingt, ihre neuen Produkte erfolgreich zu platzieren, bleiben der Kundenzugang und damit einhergehendes Potenzial für nachfolgende Anbieter verschlossen.

Beschriebenes Szenario ist in der Bankenindustrie in diversen Bereichen eingetreten: Renommierte Kreditinstitute haben auf ihre privilegierte Marktposition gesetzt und sich nicht für innovative Produkte geöffnet. Getrieben durch diverse Fintechs avancierte beispielsweise das „Crowd Investing“ (z.B. Kickstarter) ohne wesentliche Partizipation konventioneller Kreditinstitute zu einem eigenem Geschäftsbereich – die sich neu erschließenden Geschäftssegmente bleiben den Kreditinstituten verschlossen.

Drittparteien erhalten erweiterten Informationszugang

Trotz der beschriebenen Integration von Fremdapplikationen in das Fahrzeug liegt die Hoheit über die Fahrzeugdaten derweil noch bei den jeweiligen Automobilherstellern. Auf dieser Basis ist der von Drittparteien abbildbare Funktionsumfang noch stark eingeschränkt, was auch die vollständige Substitution der Hersteller-eigenen Produkte verhindert. Dieser strategische Vorteil könnte jedoch nivelliert werden, wenn die Drittparteien den Zugang zu den Fahrzeugdaten bspw. über rechtliche Instanzen forcieren.

In der Bankindustrie ist im europäischen Markt für Zahlungsverkehr mit der Payment Service Direktive (PSD II) genau ein solches Vorhaben umgesetzt worden: Diese fordert von den europäischen Bankinstituten u.a. die Öffnung des Kontozugriffs gegenüber Drittdienstleistern (Access to Account). Damit steht die Zahlungsverkehrsinfrastruktur der Kreditwirtschaft ab 2018 zur Etablierung neuer Geschäftsmodelle zur Verfügung.

Neue Rollenverteilung auch im Automobilmarkt

Gelingt es den Drittanbietern, ihre Produkte mit hinreichender Convenience und Emotionalität in den Fokus der Kundenwahrnehmung zu rücken und auf Basis eines erfolgreichen Produkts eine Automobil-zentrierte Plattform zu etablieren, so besteht für die Automobilhersteller langfristig die Gefahr, dass ihre Fahrzeuge als Infrastruktur dienen. So ist denkbar, dass Prestige und Markenimage als Kaufargument schwinden, da nicht mehr das Fahrzeug, sondern die Mobilität und damit verbundene Zusatz-Services als zentrale Leistung wahrgenommen werden.

Dieser Verlust der Kundenschnittstelle ist gegenwärtig auch ein zentrales Thema in der Finanzindustrie: Anbieter wie Apple Pay vereinen bestehende Funktionen mit Zusatzleistungen und bedienen sich dabei der Infrastruktur der Banken, wodurch der Kunde diese zunehmend weniger mit den von ihm genutzten Services assoziiert. In der Konsequenz droht schrittweise die Substitution durch neue Infrastrukturen oder gar der gänzliche Ausschluss aus den jeweiligen Teilen der Wertschöpfungskette.

Dem Automobilmarkt steht vor diesem Hintergrund ebenfalls eine grundlegende Rollen-Neuverteilung bevor, in der sich alle Marktteilnehmer bewusst positionieren müssen.

5. Lösungsansätze für Automobilhersteller

In der Automobilindustrie kann der beschriebene „Verdrängungsprozess“ durch Drittleistungen in drei übergeordneten Evolutionsstufen der Integration zusammengefasst werden (vgl. Abbildung 1):

- Dritte bringen Automobil-assoziierte Funktionalität von außen in das Fahrzeug, z.B. Navigation auf dem Smartphone

- Dritte integrieren ihre Funktionalität in das Fahrzeug, z.B. Apple CarPlay und Android Auto

- Dritte produzieren eigenes Auto und substituieren bestehende Wertschöpfung komplett – Vertikale Integration, z.B. Apple Car, Google Car

Um beschriebene Marktänderungen proaktiv adressieren zu können, müssen die Automobilhersteller die resultierenden Herausforderungen und die damit einhergehende Notwendigkeit eines ganzheitlichen Umdenkens vollumfänglich verinnerlichen und priorisieren. Die Analogie zu den Entwicklungen der Bankenindustrie in der Vergangenheit zeigt, dass eine protektionistische Haltung und singuläre Maßnahmen die disruptiven Einflüsse technologischer und soziologischer Veränderungen lediglich verzögern, nicht aber verhindern können. Stattdessen müssen die Entwicklung einer nachhaltigen Strategie unter Berücksichtigung kollaborativer Ansätze sowie die Ableitung notwendiger Maßnahmen schnellstmöglich umgesetzt werden.

Höchste Priorität hat dabei die Verteidigung der Kundenschnittstelle, da die darüber gewonnenen Daten die essentielle Basis für Produktentwicklung und Vermarktung darstellt. Ein notwendiger Schritt ist hierbei die zusätzliche Positionierung als digitaler Plattformanbieter, da so die Kundenschnittstelle und damit die Informationshoheit mitsamt zusätzlich gewonnener Daten zur Entwicklung additiver Angebote genutzt werden kann.

Im Kontrast zum alleinigen Angebot proprietärer Lösungen vergrößert eine digitale Plattformstrategie zudem den eigenen Einflussbereich und ermöglicht somit, die Marktentwicklung und -standards aktiv zu gestalten.

Das Erfolgspotenzial plattformbasierter Angebote wird bei Betrachtung der disruptivsten Unternehmen der letzten Jahre evident:

“Uber, the world’s largest taxi company, owns no vehicles. Facebook, the world’s most popular media owner, creates no content. Alibaba, the most valuable retailer, has no inventory. And Airbnb, the world’s largest accommodation provider, owns no real estate. Something interesting is happening.“ – Tom Goodwin, 2015

QUELLE

AppleCar – Apple’s electric vehicle project:

http://www.macrumors.com/roundup/apple-car/

AppleCar: News, Rumors, Facts, and Information on the iCar:

Competition for the Automotive Industry: Apple Means Business with the iCar:

http://www.spiegel.de/auto/aktuell/apple-technikkonzern-will-das-icar-bauen-a-1054139.html

Google Car: Internet Company Unveils Car to Journalists:

Open Automotive Alliance Wants to See Android in Vehicles

http://www.pcwelt.de/news/Open_Automotive_Alliance_will_Android_ins_Auto_bringen-Google-8375946.html

Cost of Off-Board Cell Phone Navigation to Fall Considerably

http://www.innovations-report.de/html/berichte/cebit_2007/bericht-80967.html

Amended Guidelines for Payment Service Providers: EU Parliament Approves PSD II:

http://www.noerr.com/de/presse-publikationen/News/%C3%A4nderung-der-zahlungsdiensterichtlinie.aspx

New Regulation in the Payment Transactions Market:

http://www.coretechmonitor.com/de/neue-ordnung-im-markt-fuer-zahlungsverkehr/

Unsere Autoren

Expert - Dominik Siebert

Dominik Siebert ist Managing Partner bei CORE und blickt in der Finanzindustrie auf fundierte Erfahrungen bei komplexen Transformationsvorhaben, von der strategischen Konzeptionierung bis zur Umset...

Mehr lesenDominik Siebert ist Managing Partner bei CORE und blickt in der Finanzindustrie auf fundierte Erfahrungen bei komplexen Transformationsvorhaben, von der strategischen Konzeptionierung bis zur Umsetzungssteuerung, zurück. Bei CORE fokussiert sich Dominik auf Projekte zur Entwicklung und strategischen Positionierung digitaler Bezahllösungen.