Card Schemes

Europas Bedeutungsverlust im Markt für Zahlungsverkehr

Key Facts

-

Zahlungsinfrastrukturen und Card Schemes sind für Funktion und Stabilität der Wirtschaftssysteme von strategischer Bedeutung

-

Regionale und globale Märkte unterliegen durch dynamischen (Verdrängungs-)Wettbewerb der Card Schemes großer Änderungsdynamik

-

Triumvirat globaler Systeme manifestiert sich im nächsten Wachstumshorizont: Visa, Mastercard (beide USA) sowie UnionPay (China) bilden gemeinsame Marktbeherrschung aus

-

Nachteile wie nicht wettbewerbsfähige Preise und technologische Abhängigkeiten verstärken geostrategische Risiken für den europäischen Wirtschaftsraum gegenüber den USA und China

-

Innovation sowie übergreifende Initiative unter Beteiligung von Wirtschaft, Politik und Verwaltung erforderlich – lokale Vorreiter wie Singapur zeigen exemplarisch Wirksamkeit

BERICHT

Card Schemes heute - die Infrastruktur des globalen Zahlungsnetzwerks

Kartensysteme ermöglichen einen vereinfachten und garantierten Geldaustausch zwischen Händlern, Kunden sowie ihren Banken, indem sie internationale Netzwerke betreiben und einheitliche Standards nutzen. Sie definieren Regeln für die Weiterleitung von Zahlungsermächtigungen und Abwicklungsanträgen in Point-of-Sale- und E-Commerce-Transaktionen zwischen Händlern und Kartenherausgebern sowie für Auszahlungen am Geldautomaten oder Käufe mit Cashback-Transaktionen.

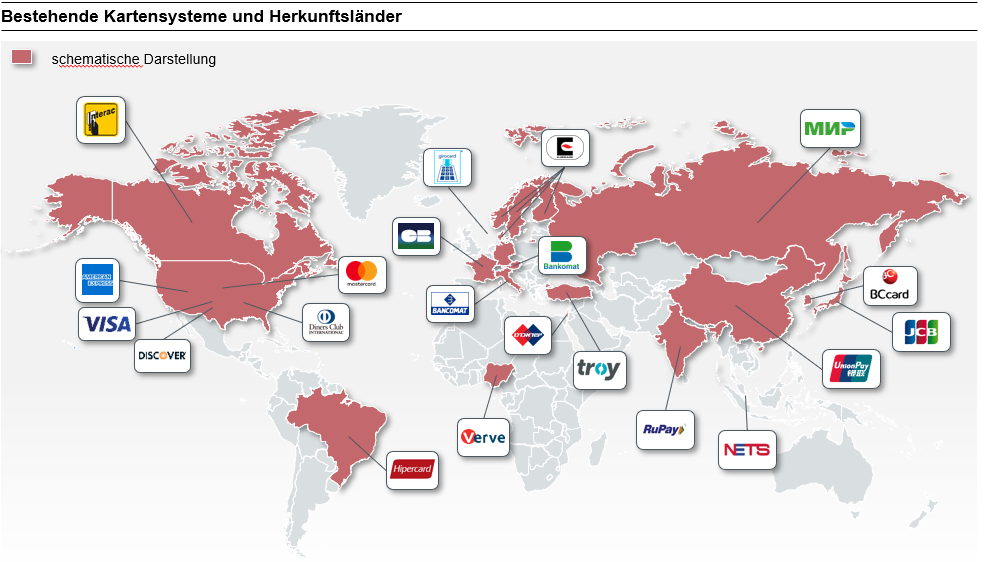

Abbildung 11 zeigt ausgewählte Zahlungssysteme (Privat, Debit und/oder Kredit) und ihre jeweiligen Herkunftsländer – angefangen bei nationalen oder regionalen Systemen wie Girocard (Deutschland) und Cartes Bancaires (Frankreich) bis hin zu den globalen Marktführern wie Visa (USA) und UnionPay (China). Diese nicht vollständige Übersicht zeigt die Vielfalt und regionale Verteilung bestehender Systeme mit einer Vielzahl an Akteuren. Im Gegensatz zu der visuellen Vielfalt des Marktes zeichnen die zugrunde liegenden Zahlen jedoch ein konträres Bild.

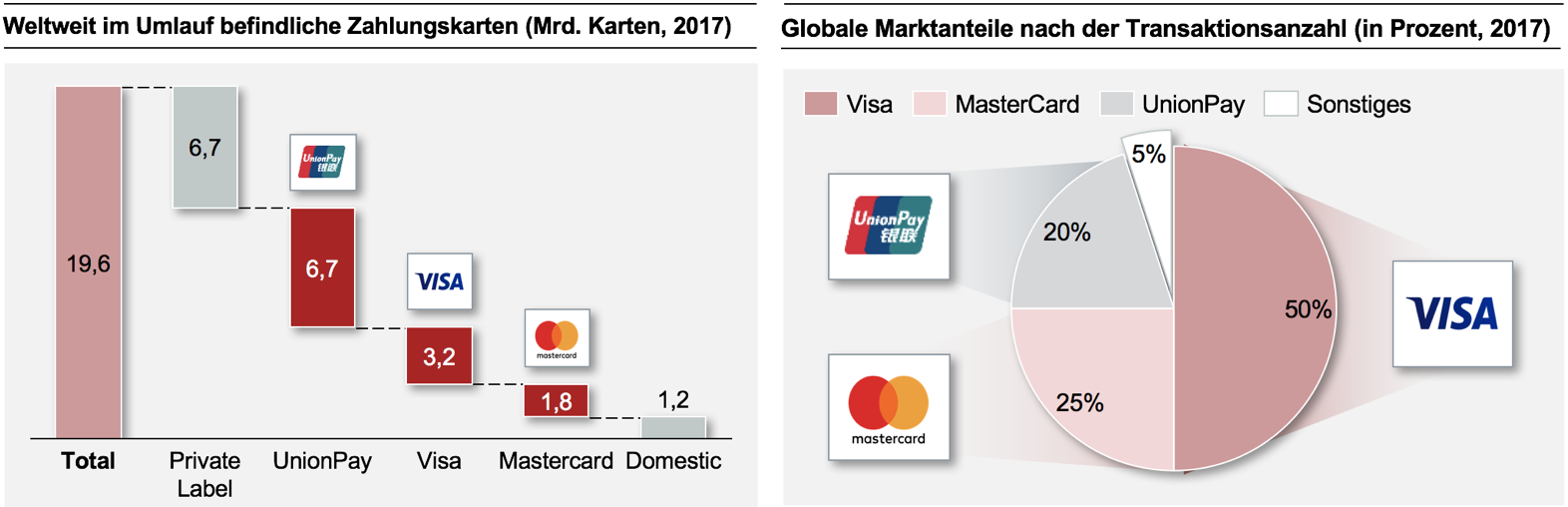

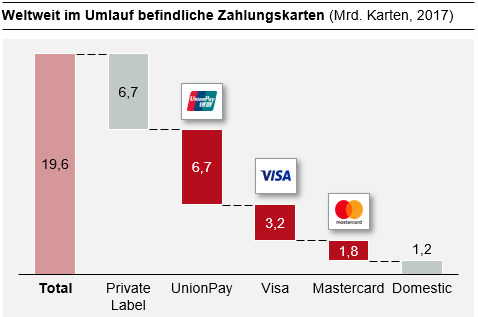

Ein Drittel der weltweit verbreiteten Zahlungskarten stellen sogenannte Private Label-Karten dar, ein weiteres Drittel vereint sich auf UnionPay und das verbleibende Drittel verteilt sich auf Visa-, Mastercard- sowie 1,2 Milliarden domestische Karten (Abbildung 2). Private Label-Karten stellen in den meisten Fällen Ausprägungen von Einzelhandelskarten dar, wie sie von Kaufhäusern (z.B. Macy's, SAK, IKEA) oder Tankstellennetzen (z.B. Shell, Total) ausgegeben werden. Viele dieser Karten besitzen kein Co-Badging und bieten daher nur eine begrenzte Akzeptanz, nämlich ausschließlich bei assoziierten Händlern. Dies führt dazu, dass trotz einer weiten Verbreitung der Anteil an Kauftransaktionen sowie das Transaktionsvolumen minimal sind.

Betrachtet man die drei größten Kartennetzwerke(Abbildung 2)2, so hat UnionPay mit 6,7 Milliarden Zahlungskarten die mit Abstand größte Anzahl an Karten im Umlauf. Visa folgt mit 3,2 Milliarden, Mastercard mit 1,8 Milliarden Karten. Die Auflage weiterer markenstarker und international agierender Kartennetzwerke wie American Express (62 Millionen Karten) oder JCB (9 Millionen Karten) ist im Vergleich dazu gering. Diese geringe Verbreitung ist mit Karten der regionalen Systeme vergleichbar, z.B. RuPay (459 Millionen), Girocard (100 Millionen), MIR (37 Millionen) oder Verve (20 Millionen).

Abbildung 2: Darstellung der weltweit Abbildung 3: Weltmarktanteile, nach

im Umlauf befindlichen Zahlungskarten Anzahl der Transaktionen

Das inhärente Ungleichgewicht wird bei der Analyse der Gesamtzahl der Transaktionen offensichtlich (Abbildung 3)3. Weltweit verantwortet Visa ca. 50% aller Karteneinsätze – beinahe 150 Milliarden von insgesamt 300 Milliarden Transaktionen pro Jahr. Der zweitgrößte Marktteilnehmer ist Mastercard mit 75 Milliarden, gefolgt von UnionPay mit 60 Milliarden Transaktionen.

Somit verbleiben ca. 15 Milliarden Transaktionen oder 1/10 des Transaktionsanteils von Visa für alle weiteren Schemes, einschließlich der regionalen Zahlungssysteme. Das einzige regionale System, das dabei seinen jeweiligen Inlandsmarkt dominiert, ist RuPay in Indien mit einem Inlandsmarktanteil von 65 % bei Debit- und Kreditkartenzahlungen (ca. 0,46 Milliarden Transaktionen). Um diese Zahlen in entsprechende Relation zu setzen: In Europa werden in Summe jedes Jahr ca. 63 Milliarden Transaktionen durchgeführt4.

Bezogen auf das Transaktionsvolumen (Abbildung 4)5 dominiert UnionPay den globalen Kartenmarkt mit einem Gesamttransaktionsvolumen von 14,95 Billionen US-Dollar im Jahr 2017. Der zweitgrößte Marktteilnehmer ist Visa mit 11 Billionen USD, gefolgt von Mastercard auf dem dritten Platz mit einem Transaktionsvolumen von 5,24 Billionen USD.

Die Präsenz dieser Akteure ist in den einzelnen Regionen sehr unterschiedlich ausgeprägt. UnionPay dominiert den asiatisch-pazifischen Markt6 (76% des Transaktionsvolumens oder ca. 10 Billionen USD), während Visa (13% des Transaktionsvolumens oder ca. 1,7 Billionen USD) und Mastercard (7% des Transaktionsvolumens oder ca. 1 Billion USD) eine signifikant geringere Präsenz haben. In anderen Märkten, wie den USA, Europa, dem Mittleren Osten und Afrika sowie Lateinamerika, dreht sich die Situation: Visa ist der führende Anbieter mit dem höchsten Marktanteil nach Transaktionsvolumen, gefolgt von Mastercard. UnionPay ist in diesen Märkten – zum jetzigen Zeitpunkt – kaum präsent.

Ein Blick in die Zukunft - der Zahlungsmarkt unterliegt hoher Veränderungsdynamik, der Anpassungsdruck wird weiter zunehmen

Durch technologische Innovationen erfährt der Zahlungsmarkt einen rasanten Wandel. Neue Basistechnologien wie NFC und APIs, neue Standards wie Instant-Payment und Open Banking sowie neue Vorschriften wie die PSD2 verändern die Märkte. Ergänzend greifen intermediäre Vergleichsportale (Verifox, Check24), Plattformen (Amazon, Klarna) und e2e-Prozessanbieter (Uber, MyTaxi) in etablierte Regelprozesse im Zahlungsmarkt ein. Zudem verändert sich durch die erweiterte Angebotspalette sowie durch Lock-in-Effekte auf Plattformen und Apps das Zahlungsverhalten der Verbraucher, wobei klare Tendenzen erkennbar sind:

a) starkes Wachstum im E-Commerce

b) zunehmende Konvergenz zwischen E-Commerce und POS-Zahlungen

c) Präferenz für Abwicklungen, die direkt gegen das Konto gebucht werden, d.h. eine erkennbare Präferenz für Debit- gegenüber Kreditkarten-Angeboten.

Die Mehrheit dieser Trends steht im grundlegenden Widerspruch zur historischen Notwendigkeit von Kartensystemen. Dennoch und aufgrund ihrer globalen Standardisierung, der etablierten Infrastrukturen und der breiten Akzeptanz bei Händlern und Verbrauchern schützen die "Big Three"-Kartensysteme nicht nur ihre zentrale Rolle im Zahlungsmarkt, sondern erweitern aktuell ihren Einflussbereich. Das Triumvirat verstärkt sich. Dies wird durch fünf strategische Hebel erreicht:

- Aufgrund ihrer oligopolistischen Marktposition prägen die großen Kartensysteme den Markt. So legen Visa und Mastercard beispielsweise die Regeln für kartengestützte Transaktionen (im E-Commerce) fest, indem sie das 3D-Secure-Protokoll für die Authentifizierung von Karteninhabern entwerfen und dessen Einsatz vorschreiben oder einen globalen Standard für kontaktlose NFC-Transaktionen fördern und in einem nächsten Schritt deren Verwendung durch Kartenherausgeber vorschreiben.

- Aufgrund ihrer breiten Kundenbasis in Verbindung mit ihrer Finanz- und Innovationskraft setzen die "Big Three"-Kartensysteme nicht nur neue Prozesse und Technologien durch, sondern bieten ergänzend proprietäre Lösungen für die einhergehenden funktionalen und nicht-funktionalen Anforderungen. Dies ist bspw. bei der Tokenisierung, einer Basistechnologie für die Kartenvirtualisierung, der Fall: EMVCo als Gemeinschaftsunternehmen der Kartensysteme zur Weiterentwicklung des EMV-Standards verpflichtete die Nutzung der Tokenisierungstechnologie für mobile Zahlungen, während die Kartensysteme ihre Tokenisierungsdienste, wie Mastercard mit MDES oder Visa mit VTS, parallel in einem Follow-the-Free-Ansatz anbieten.

- Visa und Mastercard, ursprünglich Kreditkartenprogramme, haben ergänzend Debitmarken wie Maestro und VPAY etabliert. Inländische Debit-Systeme (z.B. Girocard) werden in der Regel mit diesen in einem „Co-Badging“ kombiniert, um sowohl weltweit eine hohe Akzeptanz als auch eine bessere Abdeckung zu erreichen.

- In den letzten Jahren wurden mit Debit Mastercard und Visa Debit Debitprodukte der nächsten Generation eingeführt. Rational dieser Entwicklung ist, funktionale Lücken in der E-Commerce-Fähigkeit sowie in der sich beschleunigenden Virtualisierung von Kartenprodukten im Zusammenhang der Digitalisierung zu schließen. Gleichzeitig wird durch die Debitfunktionalität eine direkte Belastung des Kundenkontos ermöglicht, um die Kundenpräferenz im Nutzerverhalten zu berücksichtigen. Da das Co-Badging bei den Verbrauchern die Erwartung geweckt hat, dass Inlandskarten international Akzeptanz erfahren, sind sowohl Visa als auch Mastercard hervorragend positioniert, eine weitere Marktdurchdringung sicherzustellen.

- Gleichzeitig gehen sowohl Visa als auch Mastercard globale Partnerschaften mit anderen multinationalen (Tech-) Unternehmen ein, so wie mit Apple oder PayPal. So wird sichergestellt, dass auch in deren zukünftig relevanter werdenden Zahlungsszenarien eine Positionierung ihrer Produkte gegeben ist.

Um ein konkurrierendes Kartensystem einzurichten und dieses nachhaltig zu gestalten, müssten die inländischen Banken und Kartenbetreiber eine Marktakzeptanz, Sicherheit und Funktionalität erreichen, die dem Leistungsumfang und der (lokalen) Marktdurchdringung der "Big Three" entspricht. Konkret bedeutet dies, dass vergleichbar proprietäre Lösungen für Tokenisierung oder 3D-Secure zu geringen (oder keinen) Mehrkosten sowie neue Zahlungsmittel im Mobile- und E-Commerce angeboten werden müssten.

Gleichzeitig sind in der aktuellen Marktverfassung der europäischen und insbesondere deutschen Institute keine freien Mittel für eine solche Investition allokierbar, es fehlt das Domain-Wissen und die Bereitschaft, in übergeordneter, konzertierter Aktion Marktanteile und Ertragsströme zu verteidigen. So haben sich viele Emittenten für die bestehenden neuen Debitmarken Debit MC/ Visa Debit entschieden; weitere werden voraussichtlich folgen.

Darüber hinaus ist zu beachten, dass die oben genannte Logik nicht nur für Zahlungsdienste gilt. Alle drei Anbieter haben erkannt, dass mit voranschreitender Digitalisierung von Marktangeboten und der Nutzung übergreifender Use Cases die medienbruchfreie und prozess-integrierte Kopplung von Identitäts- und Zahlungsdiensten erfolgskritisch wird. Beispielhaft ist anzuführen, dass MasterCard begonnen hat, globale eID-Dienste in Kooperationen zu integrieren. Somit werden Produkte und Dienstleistungen von Mastercard weit über den ursprünglichen Umfang einer Kreditkarte hinaus ausgedehnt. Nationale oder europäische Initiativen, die von Industriekonsortien (z.B. verimi) oder von Banken (z.B. Yes) gestartet wurden, dürften von diesen Entwicklungen betroffen sein.

Es ist zu konstatieren, dass die "Big Three" überproportional und weitaus schneller als der Markt zu Lasten ihrer Mitbewerber wachsen.

Wie sich die Märkte für Kartensysteme entwickeln

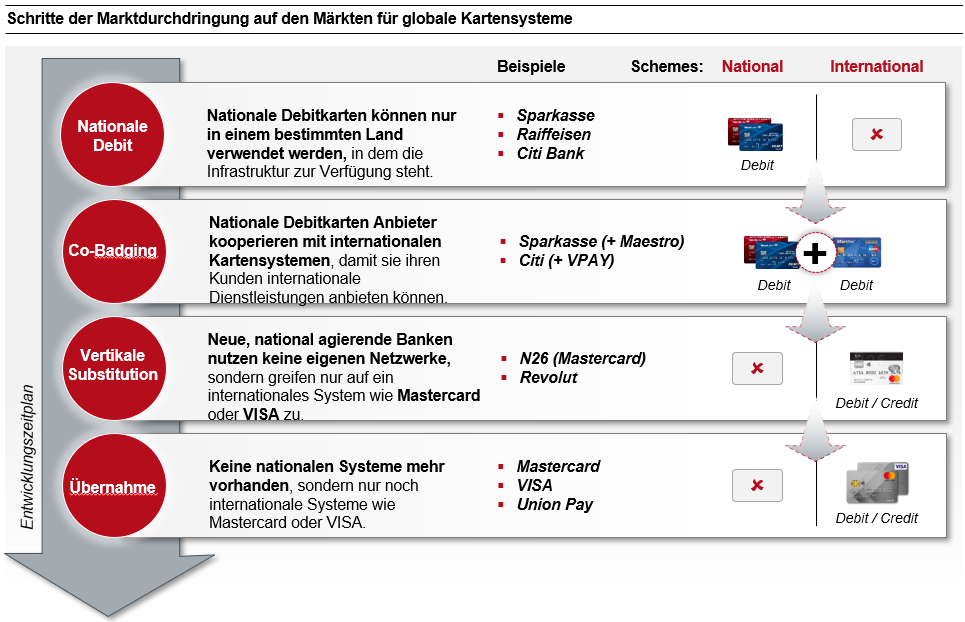

Es kann an dieser Stelle hilfreich sein, einen Schritt zurückzutreten. Dann sind Mechanismen zu erkennen, die die Situation so geprägt haben, wie sie heute erkennbar ist (Abbildung 5) 7. Kunden besaßen in der Regel zu Beginn der Entwicklung Debitkarten, die von ihren inländischen Banken wie der Sparkasse (Deutschland), Raiffeisen (Schweiz) oder der Citi Bank (USA) ausgegeben wurden und eine Kombination aus Kunden- und Zahlkarte darstellten. Diese Karten boten in der Regel keine internationale Akzeptanz. Nachdem regionale Banken eine Nachfrage nach internationaler Akzeptanz ihrer Karten identifiziert hatten, reagierten sie auf diese Nachfrage, indem sie mit global agierenden Kartensystemen (wie Mastercard oder Visa) kooperieren und so ein zweites, sekundäres Scheme unterstützen (Co-Badging).

In einer dritten Phase begannen die zunehmend dominanten globalen Kartensysteme oftmals mit einer vertikalen Substitution, z.B. durch die Zusammenarbeit mit Markt-attackierenden Institutionen (z.B. N26 oder Revolut) oder anderen Instituten, die keine Kartenprodukte auf Basis inländischer Systeme anboten. Mit steigender Marktdurchdringung der globalen Systeme bieten einheimische Marken immer weniger Mehrwert und werden letztendlich mit hoher Wahrscheinlichkeit obsolet.

Entwicklungen nach diesem Muster sind seit vielen Jahren erkennbar – je nach Markt sogar seit Jahrzehnten. In Europa sind nationale oder regionale Zahlungssysteme wie Bancomat (ATM), Girocard (Debit) und Dankort (Debit) zwar etabliert, dennoch bieten diese entweder unterschiedliche Netzdienste an oder nutzen technologische Innovationen oftmals nicht schnell genug, um wettbewerbsfähig zu bleiben oder eine europaweite Abdeckung zu erzielen.

Aus europäischer Perspektive ist die Situation sogar revolvierend. Eurocard – als einheimisches Kreditkartensystem und einst dominierendes Scheme in Nord- und Mitteleuropa – hatte sich zu einem tragfähigen Konkurrenten der heutigen "Big Three" entwickelt. In Folge der Zusammenarbeit mit der American Interbank Card Association (ICA), später Mastercard International, wurde sie jedoch zunehmend irrelevant. Schließlich wurde die Eurocard nach der Fusion im Jahr 2002 mit Mastercard vollständig verdrängt und die Marke (meist) aufgegeben.

Spätestens nach dem Rücktritt von Eurocard als Markteilnehmer wurde die Notwendigkeit einer europäischen Alternative zu den dominanten globalen Kartensystemen deutlich. Dies führte zu Versuchen der europäischen Großbanken und der Europäischen Union, die sich z.B. im Falkensteiner Kreis8, im Monnet-Projekt9 oder in der Euro Alliance of Payment Schemes (EAPS)10 manifestierten. Alle diese Initiativen zur Einführung eines europäischen Schemes scheiterten und wurden aufgegeben. Das Projekt Monnet, um eines auszuwählen, scheiterte an mangelnder Rechtssicherheit und Vorbehalten hinsichtlich der Zukunftsfähigkeit des Geschäftsmodells, ggf. aber auch an der mangelnden Bereitschaft, individuell wie institutionell partikulare Interessen zugunsten einer übergeordneten Perspektive zu nivellieren.

Aktuelle Initiativen wie bspw. TARGET Instant Payment Settlement (TIPS) der Europäischen Zentralbank (EZB) oder EBA Clearing der Europäischen Bankenaufsicht (EBA) sind Versuche, dieser Herausforderung durch die Einrichtung von Sofortzahlungssystemen zu begegnen. Gleichzeitig ist der Fokus dieser Initiativen jedoch erkennbar auf die zeitnahe Wertstellung von Zahlungstransaktionen gelegt, was aus wettbewerblicher Perspektive keine ausreichende Produkt-Abdeckung in einer sich digitalisierenden Welt darstellt. Um sich als potenzieller Wettbewerber der "Big Three" zu qualifizieren, müsste jede Lösung Zahlungsprodukte und -dienstleistungen weitaus umfassender adressieren.

Es ist nicht unangemessen, dass sich die derzeitigen Initiativen entsprechend fokussieren, da die Eintrittsbarrieren für die Durchsetzung neuer, allgemeiner Zahlungsinfrastrukturen erheblich wären. Diese Barrieren steigen zudem kontinuierlich, da die globalen Systeme ihre Dominanz weiter erhöhen. Noch sind sie nicht unüberwindbar, jedoch haben die gescheiterten europäischen Initiativen der Vergangenheit eine Reihe von Herausforderungen aufgezeigt. Diese Herausforderungen zu erkennen und darauf angemessen, marktorieniert zu reagieren, wäre eine tagesaktuelle Aufgabe. Für nachfolgende fünf Aspekte wird daher eine übergeordnte Diskussion angeregt:

- Absicherung des hohen Investitionsbedarfs

- Moderation und Harmonisierung der widersprüchlichen Interessen der Teilnehmer

- Akquise und Bindung des fachlichen und technologischen Know-hows unabhängig von bereitgestellten Mitteln

- Ergebnis- und marktorientierte Bereitstellung von Systemen und Angeboten

- Stimulanz des politischen Willens und regulatorische Unterstützung

In Summe stellt dies sicherlich keine leichte Aufgabe dar. Zudem ist festzuhalten, dass keine Institution, kein Verbund von Institutionen oder eine oder mehrere Regierungen in Europa derzeit versuchen, dieser infrastrukturellen Bedrohung adäquat zu begegnen. Zwischenzeitlich wächst das globale Oligopol weiter, und Europa ist gegeben der hohen Kaufkraft ein attraktiver Markt. Das chinesische System UnionPay dominiert in Asien, Visa sowie Mastercard in allen anderen Teilen der Welt. Insofern ist es keine überraschende Feststellung, dass die europäischen Finanzinstitute und Kunden bereits weitgehend von den amerikanischen Systemen abhängig sind und diese Abhängigkeit durch zusätzliche Services, wie Tokenization und eID-Kopplungen für die mittlere Zukunft festgeschrieben und ausgebaut werden.

Warum ist das problematisch?

Wettbewerb: Ein Markt, der von wenigen mächtigen Akteuren dominiert wird, kann keine Marktkräfte zugunsten von Produktvielfalt und Kundennutzen entwickeln. Die Hauptakteure sind frei in der (erhöhten) Preisfeststellung; Produkt-Differenzierungen werden verlangsamt oder unterbunden, ohne dem Risiko ausgesetzt zu sein, dass Marktanteile verloren gehen. Vermutlich liegen die Anfänge einer solchen Entwicklung bei den Card Schemes schon hinter uns. Sie wird derzeit nur durch die asymmetrische Bedrohung neuer, alternativer elektronischer Zahlungsmittel, die als Ersatz für kartenbasierte Produkte dienen könnten, in Gleichgewicht gehalten. Doch wie bereits erwähnt, gelingt es den "Big Three" zunehmend, diese Bedrohung zu neutralisieren bzw. zu ihrem Vorteil zu nutzen. Mit Blick auf die aktuelle Lage ist davon auszugehen, dass das Wettbewerbsrecht und die jeweiligen zu seiner Durchsetzung verpflichteten Regierungsstellen, z.B. die Europäische Kommission innerhalb Europas, möglicherweise zeitnah einzugreifen haben. Kartellverfahren, Zwangsversteigerungen, Zwangsbeteiligungen oder die Gründung neuer starker europäischer Wettbewerber (z.B. SEPA) sind prädestinierte Szenarien, aufgrund des beschleunigten technologischen Wandels jedoch keine kurzfristigen, somit wirksamen Mittel. Zudem sind durch technologische Mittel Ausweichtatbestände nach erfolgreicher Proliferation des Marktes mit geringen Aufwänden zu etablieren, um massive Verzögerungen aufseiten der Regulation zu provozieren. Am Beispiel der Browser- oder Suchmaschinen-Entwicklungen lassen sich belastbare Prognosen für die Wirksamkeit dieser Eingriffe ableiten.

Unabhängigkeit: Aufgrund des aktuellen Marktumfelds sind Finanzinstitute sowie Kunden in vielen Regionen von den US-Programmen Visa und Mastercard sowie dem chinesischen Programm UnionPayabhängig. Angesichts der aktuell esaklierenden Handelsstreitigkeiten und politischen Spannungen ist es wichtiger denn je, die Unabhängigkeit zu gewährleisten. Beispiele dafür sind die US-Sanktionen gegen den Iran, die zu Zahlungsausfällen führen11, die Handelskonflikte zwischen China und den USA um geistige Eigentumsrechte und Handelsungleichgewichte oder die Abschottung russischer Banken vom internationalen SWIFT-Bankennetz über den Ukraine-Konflikt12. Die Geschichtsbücher sind voller Fälle, in denen Finanzinfrastrukturen für geostrategische Auseinandersetzungen (erfolgreich) genutzt wurden. Daher sollten politische Strukturen hier Prioriäten erkennen und angemessen reagieren, ggf. historische Annahmen hinterfragen und Investitionen mit europäischer Perspektive in ihrer Wirksamkeit mit Maßnahmen im technologischen Infrastruktursegement vergleichen.

Daten-Souveränität: Jüngste Erkenntnisse über die Erhebung und Nutzung nicht autorisierter Daten liefern ausreichend Hinweise dafür, dass Informationen und Datenströme auch mit staatlicher Sanktionierung erhoben und ausgewertet werden13. Ziel dieser Maßnahmen sind Informationsgewinne, um in einem geostrategischen Wettbewerb Informationsvorteile nutzen zu können. Die bisher nicht nachgewiesene, jedoch wiederkehrend thematisierte Einmischung ausländischer Regierungen in die letzten US-Präsidentschaftswahlen zeigt, dass auch der Datenschutz für die politische Stabilität von größter Bedeutung ist. Die derzeitige Abhängigkeit von amerikanischen und chinesischen Infrastruktur-Systemen in Kombination mit nationalen Gesetzen wie dem U.S. Patriot Act verstärkt die Gefahr, dass Finanzdaten von Individuen, von Unternehmen oder politisch exponierten Personen missbraucht werden können. Die Durchsetzung des Gewaltmonopols des Staates und die Gewährleistung territorialer Integrität in einer technologisch stärker durchdrungenen Zivilgesellschaft ist primäre Aufgabe der Politik. Hier Grundlagen zu schaffen und Rahmenbedingungen für eine erfolgreiche Durchsetzung zu gewährleisten, ist tagesaktuelle Herausforderung.

FAZIT - EINE PANEUROPÄISCHE INITIATIVE IST ERFORDERLICH!

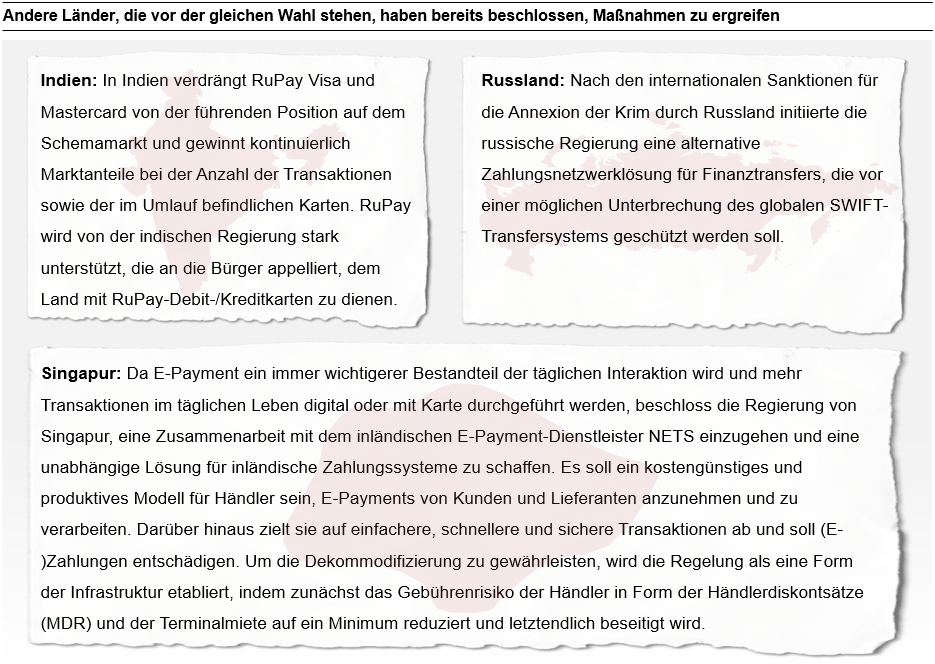

Nach dieser Analyse und allen aufgeführten Argumenten stellt sich mindestend aus (geo-) politischer Sicht die Frage, ob es akzeptabel ist, Abhängigkeiten mit weitreichenden Folgen für Europa zuzulassen. Angesichts der Marktentwicklungen und -initiativen, beispielsweise in Singapur oder Indien (vgl. Abbildung 6), argumentieren wir, dass ein aktueller Bedarf an einem unabhängigen transnationalen (Karten-) Zahlungssystem mit Sitz in Europa besteht.

Bis heute ist Europa weit von einer solchen Lösung entfernt, insbesondere von einer Lösung, die die erforderliche innovative mobile und (E-)Zahlungsinfrastruktur in Kombination mit digitalen ID- Diensten berücksichtigt. Instant Payment-Initiativen wie TIPS, SEPA Instant Credit Transfer oder EBA Clearing adressieren zwar ein kleines Segment (nämlich Instant Money Transfer zwischen Banken), welches jedoch eher ein Infrastruktur- als Produkt-Angebot darstellt. Andere Initiativen (z.B. Bluecode, Hippos) sind nach Ansicht der Verfasser weder weitreichend genug konzipiert noch in der Umsetzung weit genug vorangeschritten. Eine Erfolgsprognose wird nur eingeschränkt gesehen.

Abgesehen davon, dass die Bedeutung des Themas in den Ministerien, den nachgeordneten Behörden, in der Vorstandsetagen der Institute und in der Öffentlichkeit erkannt sein sollte, erscheint ein konzertierter Versuch der Koordination auf gesamteuropäischer Ebene sinnvoll. Dieser sollte nicht nur vom Finanz- oder öffentlichen Sektor initiiert, sondern auch von staatlichen Maßnahmen unter Nutzung des Wettbewerbsrechts unterstützt werden. Die Aufsicht über die nationale und europäische Sicherheit durch die Gesetzgebungs- und Regulierungsbehörden könnte gerechtfertigt sein. Um den voranstehend diskutierten Herausforderungen aus in der Verangenheit gescheiterten Initiativen erfolgreich zu begegnen, sollte ein solches Vorhaben als entschlossene, langfristige staatliche und supranationale Initiative positioniert sein. Eine konstruktive ausgerichtete Gesetzgebung könnte dem Privatsektor Rahmenbedingungen bieten, in dem nachhaltig erfolgreiche Geschäftsmodelle positioniert werden, die ergänzend europäischen geostrategischen Interessen entsprechen.

QUELLEN

1. Abbildung 1: Beschreibung der Kartensysteme in den jeweiligen Ländern

CORE

2. Abbildung 2: Darstellung der weltweit im Umlauf befindlichen Zahlungskarten

Nielson Bericht 2018 / Visa Jahresbericht 2018

https://nilsonreport.com/upload/Cover_Chart_1140.flipped.jpg / https://s1.q4cdn.com/050606653/files/doc_financials/annual/2018/Visa-2018-Annual-Report-FINAL.pdf

3. Abbildung 3: Weltmarktanteile, nach Anzahl der Transaktionen

Visa Jahresbericht 2018

https://s1.q4cdn.com/050606653/files/doc_financials/annual/2018/Visa-2018-Annual-Report-FINAL.pdf

4. Transaktionen in Europa

Nielson-Bericht 2018

https://nilsonreport.com/upload/Cover_Chart_1123.jpg

5. Abbildung 4: Gesamttransaktionsvolumen

Visa Jahresbericht 2018 / UnionPay

https://s1.q4cdn.com/050606653/files/doc_financials/annual/2018/Visa-2018-Annual-Report-FINAL.pdf / http://www.unionpayintl.com/en/mediaCenter/newsCenter/companyNews/3533.shtml

6. Markt Asien-Pazifik nach Transaktionsvolumen

Nielson-Bericht 2018

https://nilsonreport.com/upload/Cover_Chart_1133.jpg

7. Abbildung 5: Lokale Marktdurchdringung durch globale Kartensysteme

CORE

8. Falkensteiner Kreis

Überprüfung der Europäischen Karte

https://web.archive.org/web/20080726191042/http:/www.europeancardreview.com/CardNotes/CardNotes_01.html

9. Projekt Monnet

FBF - Fédération Bancaire Française, Archiv

http://www.fbf.fr/en/means-of-payment/monnet/about-twenty-european-banks-plan-to-create-a-new-card-scheme-for-europe

10. Euro Allianz der Zahlungssysteme (EAPS)

atmMarketplace / Gabler Wirtschaftslexikon

https://www.atmmarketplace.com/news/euro-alliance-of-payment-schemes-opens-membership-in-europe/ / https://wirtschaftslexikon.gabler.de/definition/euro-alliance-payment-schemes-eaps-51310

11. US-Sanktionen gegen die iranische Zahlungsinfrastruktur

U.S. Department of the Treasury (Finanzministerium)

https://home.treasury.gov/news/press-releases/sm541

12. Sanktionen der USA gegen russische Zahlungsinfrastrukturen

Interview mit dem US-Botschafter K. Volker

https://www.voanews.com/a/us-diplomat-russia-should-release-ukrainian-sailors-by-christmas-/4688911.html

13. Informationen über Datenschutzverletzungen

Die Zeit Online

https://www.zeit.de/digital/datenschutz/2013-10/hintergrund-nsa-skandal

14. Abbildung 6: Aktuelle Beispiele für regionale Zahlungssysteme

CORE