Mobilität & Digitalisierung – Datenbank „Connected Car“ verdeutlicht Rückstand europäischer und deutscher Anbieter

KEY FACTS

-

Datenbank zu innovativen Services im Bereich Automotive mit knapp 300 Einträgen aus 24 Ländern verfügbar

-

USA beginnen zukünftigen Markt für Mobilitätsdienste zu dominieren

-

Digitalisierung eröffnet Potenziale für neue Mobilitätskonzepte, bedroht jedoch in erheblichem Umfang etablierte europäische Marktstrukturen

-

Marktumbruch begünstigt strukturell Gründung neuer Hersteller

-

Quantitative Unterbesetzung wichtiger Marktsegmente in Europa mit zukünftig hohem Marktpotenzial

REPORT

1. Einleitung

Im Zuge fortschreitender Digitalisierung wandelt sich das Produkt „Automobil“ zunehmend von der Maschine mit Zweckbestimmung der Fortbewegung zum vernetzten Träger mobilitätsassoziierter Dienstleistungen; das Produkt „Automobil“ als bestimmendes Element bisheriger Wertschöpfung, wird relativierend notwendiger aber nicht mehr hinreichender Teil optimierter Wertschöpfungen sein. Der Begriff „Connected Car“ avanciert zum Synonym moderner Automobilität und impliziert die Kommunikation zwischen Auto und Umgebung sowie zwischen Fahrzeugen untereinander. Dabei ergeben sich auch Schnittpunkte zu angrenzenden Dienstleistungen wie etwa Abrechnungen, Optimierungen oder Verkettungen von Mobilitätsangeboten.

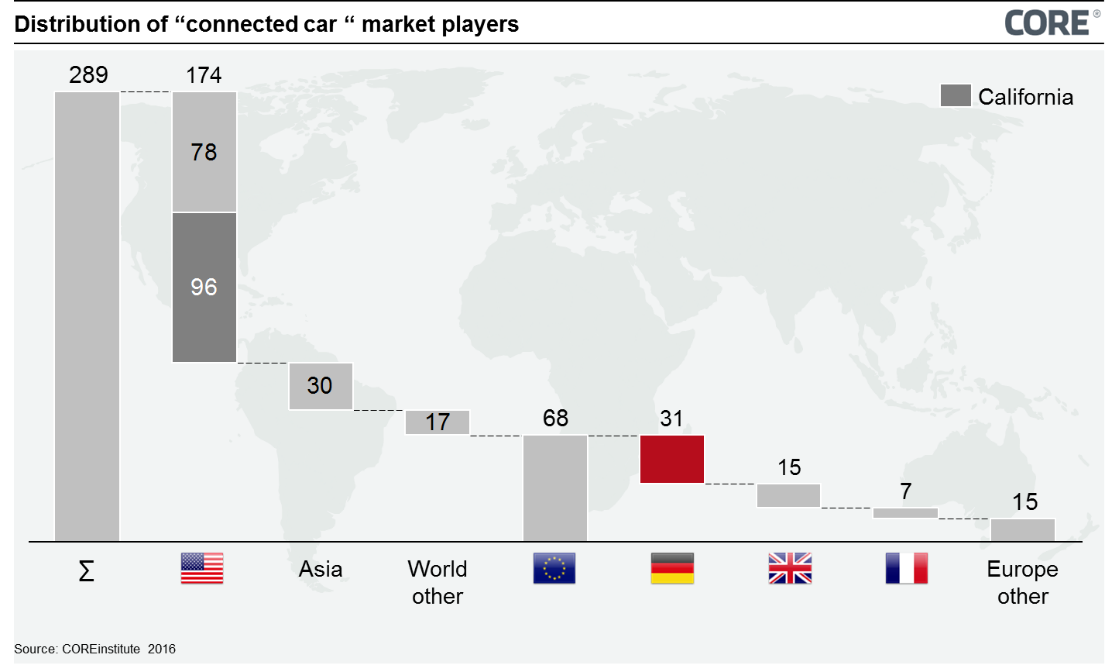

Abbildung 1: Verteilung innovativer Produkte und Dienstleistungen im Automotive Segment nach Regionen und Ländern

Der fortwährende Anbieterwettstreit auf dem Weg zum automatisierten Fahren bewirkt eine zusätzliche Relevanz für eine umfassende Vernetzung des Automobils, da eine erhöhte Datenverfügbarkeit potenziell positiv auf Funktionalität und Regelgüte entsprechender Systeme wirkt. Da verschiedene Anbieter autonom fahrende PKW sowie LKW bereits für den Zeitraum 2019/2020 angekündigt haben, kann dem progressiv formulierten Axiom „Daten sind das Benzin der Zukunft“ ein handfester Realitätsbezug bescheinigt werden. Mittlerweile wird die Einschätzung in der Marktforschung überwiegend geteilt, dass im Zeitraum der nächsten zwei bis drei Jahre kein Premium-Hersteller es sich mehr leisten können wird, ein Auto ohne Selbstfahr-Funktionen auf den Markt zu bringen.

Der vorliegende Beitrag diskutiert diese These auf Basis der jüngst veröffentlichten Datenbank innovativer Player und Lösungen im automobilen Kontext, welche auf Basis umfassendender Recherchen entstanden ist und iterativ weiterentwickelt wird. Diese durch CORE aufgebaute Datenbank erhebt nicht den Anspruch vollumfänglich alle innovativen Automotive-Angebote der Welt erfasst zu haben. Sie beinhaltet diejenigen Angebote, welche durch eine gezielte Suche aus Europa heraus im Netz sichtbar sind. Eine eventuelle Untergewichtung einzelner Regionen oder Länder kann nicht ausgeschlossen werden. Nichtsdestotrotz ist ein „Schnappschuss“ auf innovative Player und Lösungen im automobilen Kontext entstanden, der in einem halben Jahr schon wieder anders aussehen mag und deshalb nachgehalten wird.

Somit wird eine vierteilige Serie zur Digitalisierung des Automotive-Sektors geschlossen: Im ersten Blog (19.07.2016) wurde ein initiierender Vergleich zwischen Finanz- und Automobilindustrie entwickelt; Schlußfolgerung war: das Prinzip der Plattform erhält für die Automobil-Industrie eine erweiterte Bedeutung. Im zweiten Blog (12.08.2016) wurden aus den Entwicklungen im Finanzsektor Handlungsempfehlungen und Maßnahmen für den Automobilsektor abgeleitet, mit deren Hilfe Lernkurven steiler und Erfahrungsverluste minimiert werden könnten. Im dritten Blog (09.09.2016) wurden die veröffentlichte Datenbank zu innovativen Services im Bereich Automotive vorgestellt und erste Trends im Markt aufgezeigt.

Im Fokus vorliegender Untersuchung steht zunächst ein quantitativer Ländervergleich. Auf dieser Basis werden anschließend Aussagen zu Stärken, Schwächen und Potenzialen der einzelnen Ländermärkte im noch jungen Feld der Digitalen Mobilität getroffen und mittels tiefergehender Analysen sowie Einzelbetrachtungen jüngster Entwicklungen Erkenntnisse für die zukünftige Marktentwicklung formuliert.

2. Länderanalyse

- Quantitativ dominieren Anbieter aus den USA mit rund 60% der identifizierten Produkte und Dienstleistungen den noch jungen, globalen Markt.

- Eine für die tradierten Autohersteller zu beobachtende Entwicklung lässt sich aus der Tatsache ableiten, dass über die Hälfte (55%) der aus den USA stammenden Produkte und Dienstleistungen aus Kalifornien, dem Sitz der größten Internet- und Tech-Firmen, stammen. Aus dem Silicon Valley heraus werden Kultur, Vorgehensmodelle und Innovationsstärke der bekannten Internet-Konzerne in die Automobilbranche zu übertragen versucht.

- Auf Deutschland entfallen mit 31 knapp 11% der Datenbankeinträge, was nicht dem Anspruch Deutschlands als Technologieführer und Innovationstreiber im Automobilsektor genügt.

- Europa insgesamt repräsentiert mit 68 Nennungen knapp ein Viertel (24%) der identifizierten Produkte und Dienstleistungen; dies liegt 30% unter dem Beitrag der kalifornischen Unternehmen. Neben Deutschland sind mit 15 Nennungen Großbritanien sowie Frankreich mit 7 Unternehmen weitere wettbewerbsintensive europäische Märkte identifziert.

- Augenfällig ist das rein quantitativ schlechtere Abschneiden etablierter Autonationen wie Japan (5), Südkorea (3) und der bereits größten, aber immer noch „werdenden“ Autonation China (7) sowie der IT-Werkbank Indien (12). Allerdings kann hier ein eingangs dargelegter „blinder Fleck“ auf diese Region nicht ausgeschlossen werden. Beispielsweise konnten einzig in den jeweiligen Landessprachen verfügbare Angebote nicht „gesehen“ werden.

3. Wandel im Gefüge der Marktakteure

- Erkennbarer Trend: Große Technologie-Unternehmen ohne Historie im automobilen Kontext erweitern ihr Portfolio um Automotive Produkte (Apple, Google, Alibaba)

- Unternehmen mit bisherigem Fokus auf Software versuchen sich stellenweise als Hardwareprovider – und sei es nur in Kooperation (Uber).

- Festzustellen ist, dass der wettbewerbsintensive und stark gesättigte Automobilmarkt neue Automobilhersteller hervorbringt: 7 eigenständige Neugründungen konnten identifiziert werden.

- Ebenso ist festzustellen, dass sich diese neuen Anbieter auf elektrische Antriebe fokussieren. Auch dieser Aspekt zeugt von der Bedrohung der deutschen Leitindustrie, da deutsche Kompetenzschwerpunkte im Motoren- und Getriebebau zukünftig weit weniger Bedeutung im Vergleich zu Elektrotechnik (Akkumulatoren, Motoren und Steuerung) und Software-Enginierung geniessen werden. Zudem kann als bekannt vorausgesetzt werden, dass mit dem Konzept Elektroauto durch nicht notwendige Rücksichtnahme auf etablierte Vertriebsstrukturen geringere Markteintrittsbarrieren einhergehen als mit Fahrzeugen auf Basis von Verbrennungsmotoren. Ertragsoptimierung und nachhaltig stabile Wertschöpfung verschieben sich in Add On Services und weitreichende Vernetzung der Angebotskomponenten.

- Beispielhaft konnten im Segment Security nur 4 Akteure identifiziert werden. Die übergreifende Vernetzung des Automobils verlangt geradezu nach Sicherheitsleistungen: War das Auto aus IT-Perspektive noch bis vor wenigen Jahren ein autonomes System, wächst mit zunehmender Vernetzung die Anzahl potenzieller Angriffspunkte für Cyber-Kriminalität. Dieses Feld bietet daher viel Raum für Automotive-fokussierte Produkte und Dienstleistungen; somit für spezialisierte Unternehmen. Überträgt man Erfahrungen der Kreditwirtschaft mit Digitalisierung auf den Automotive Markt, lässt sich eine signifikante Entwicklung des Sicherheitsbereiches prognostizieren.

4. Fazit

Die Digitalisierung wird den tradierten Automobilmarkt disruptiv verändern wie die bis dato auf die Tonträgervermarktung fokussierte Musikindustrie zum Ende der 90er Jahre oder die Finanzindsutrie seit 2010. Vor dem Hintergrund der Beschleunigug der technologischen Entwicklungen in Bereichen wie Software-Engineering, Netzwerke, Sensorik oder Prozessoren kann vorhergesagt werden, dass der Automobilmarkt in einer Art technologischem Tsunami neu strukturiert wird und die bisherigen Digitalisierungswellen über die genannte Märkte kleinere Vorboten disruptiver Marktveränderungen waren.

Dieses Szenario ist dabei keine automobile Dystopie mehr, sondern bereits im Entstehen: Alibaba wird ein Auto mit einem Open Source Betriebssystem ausstatten und somit Autos zum Teil des Internet of Things von Alibaba machen. Tesla avisiert ein sich selbst vermietendes Auto für 2020.

Die Marktübersicht belegt eine Wettbewerbsintensivierung innerhalb des Automobilmarktes, welche einerseits durch das Aufkommen neuer Akteure und andererseits durch eine zunehmende Fokussierung auf digitale Produkte und Dienstleistungen charakterisiert ist.

Wollen die etablierten Automobilhersteller nicht den Anschluss verlieren, ist das alleinige Festhalten an tradierten Kompetenzen und Erfolgsmustern abzulegen und ein Wandel des Selbstverständnisses vom Automobilhersteller zum Mobilitäts- und Serviceanbieter anzustreben.

Erfolgskritisch wird dabei die Durchsetzung des Plattformgedankens. Gemeinsame Unternehmungen der deutschen Automobilindustrie wie Here bergen enorme Erfolgsausichten, wenn zeitnah innovatives Potential und Standardisierung für die deutsche respektive europäische AutomobilIndustrie zusammengeführt wird, statt wie in der hiesigen Finanzindustrie zu lange und bis in die Gegenwart hinein zwischen den drei Säulen in Konkurenz zu stehen. Vorausschauender wäre miteinander gegen europäische bzw. globale Akteure zu agieren, statt an lokalen Optimierungen festzuhalten, da sich diese absehbar nicht nachhaltig stabil im Markt platzieren lassen werden.

Aufgrund der wirtschftlichen Relevanz des Automobilsektors in Deutschland ist die Umsetzung entsprechender Vorhaben durch die hiesigen Hersteller nicht nur in deren eigenen, sondern auch in europäischem Interesse.

QUELLEN

Datenbank

http://www.coretechmonitor.com/connected-car-database/

Internet:

Nfcworld 2016

http://www.nfcworld.com/2016/07/19/346300/alibaba-unveils-connected-car-alipay-mobile-payments/

Tesla 2016

welt.de 2016

https://www.welt.de/wirtschaft/article158722704/Es-sind-keine-physischen-Grenzen-in-Sicht.html

PREVIOUS POSTS OF THE SERIES

COREinstitute 2016

COREinstitute 2016

COREinstitute 2016