IT due diligence for M&A deals

DURCHFÜHRUNG EINER STRUKTURIERTEN IT-DUE DILIGENCE STEIGERT SYNERGIEPOTENTIALE IN DER OPERATIVEN HARMONISIERUNG

Key facts

- Konsolidierungen durch M&A Transaktionen nehmen in der Finanzbranche in Folge von extern getriebenen Wandlungen weiter zu

- Die Due Diligence in der Analysephase fokussiert oftmals rechtliche und finanzielle Aspekte und lässt die IT als langfristig erfolgskritischsten Aspekt außer Acht

- Entstehende Komplikationen durch Unterschätzen der technologischen Due Diligence führen daher oft zu ausbleibenden Synergieeffekten

- Schwerpunkt der IT-Due Diligence (IT-DD) ist die Analyse der IT-Architektur

- Das CORE IT-Due Diligence Framework ermöglicht eine holistische Überprüfung des technologischen Fits mit dem Zielobjekt

Konsolidierungen in neuen Sphären und kein Ende in Sicht

Mit der Finanzmarktkrise von 2008/2009 wurden die Banken von Jägern zu gejagten, vom Gestalter zu Re-Akteur. Banken unterliegen einem stark veränderten regulatorischen Rahmenwerk, was zum einen Kapital bindet und andererseits operative Kosten treibt. Neue Player wie Fintechs und Big Tech drängen mit neuen Geschäftsmodellen oder effizienterem Geschäftsbetrieb in den Markt und konkurrieren um eine gleichbleibende Anzahl Kunden. Die schwindenden Einnahmen aus Provisionen werden, aufgrund des vorherrschenden niedrigen Zinsniveaus, um einbrechende Zinserträge ergänzt.

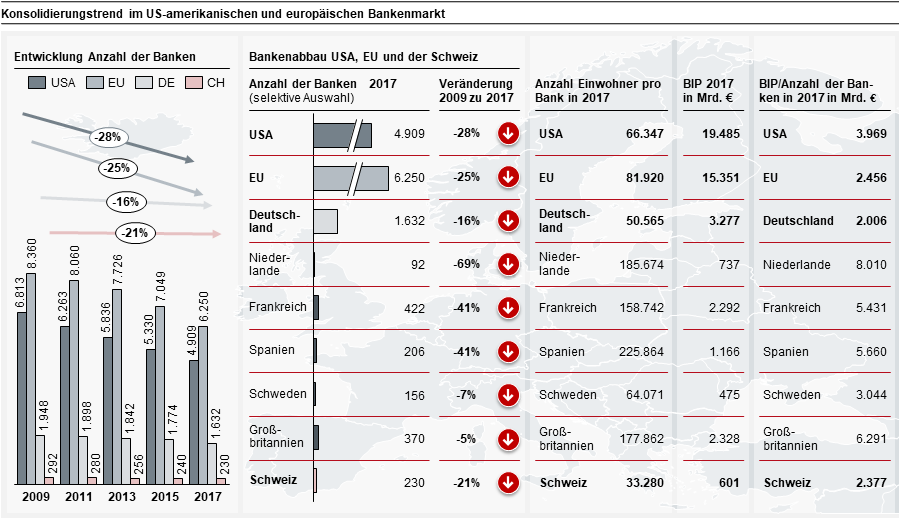

Die Auswirkungen dieser Drucksituation lassen sich unter anderem an der gesunkenen Anzahl von Banken in Europa und US-Amerika – sei es durch Ausscheiden aus dem Markt, Fusionen mit oder Übernahme durch andere Institute – erkennen.

Von 2009 bis 2017 hat sich die Anzahl der Banken in den USA um 28%, in Europa um 25% reduziert (Abbildung 1) (Handelsblatt, 2020), (Schweizer Nationalbank, 2020), (Europäische Zentralbank, 2020).

Die Intensität der Konsolidierungen in Europa variiert dabei in den Ländern stark. So erlebte Frankreich zwischen 2009 und 2017 eine Reduktion der Anzahl der Institute von 41%, während sich in Deutschland die Anzahl der Banken im gleichen Zeitraum nur um 16% verringerte. Im Vergleich der absoluten Zahlen (Europäische Zentralbank, 2020) – 316 in Deutschland und 290 in Frankreich – wird deutlich, dass in Deutschland eine größere Anzahl Banken aus dem Markt ausschieden. In einer detaillierten Betrachtung lassen zwei Kennzahlen – Bank pro Einwohner und BIP pro Bank – vermuten, dass sich dieser Trend nächsten Jahren vor allem in Deutschland und der Schweiz fortsetzen wird. Salopp gesagt bedienen im Schnitt spanische Banken eine Großstadt, in Deutschland nur eine mittlere Stadt. Niederländische Banken verwalten im Vergleich zu deutschen das Vierfache des monetären Werts.

Die Hebung von Skalen- und Synergieeffekten ist nicht nur im Finanzdienstleistungssektor einer der hauptsächlichen Motivatoren für Fusionen und Übernahmen. Banken im Besondern bieten aufgrund ihrer inhärenten bzw. industrieweiten Fixkostenstruktur mitunter die größten Synergiepotentiale. Das oftmals weitreichende Filial- und Geldautomatennetze, ein individuelles Kernbankensystem und andere bankspezifische IT-Infrastruktur sind als sehr prominente Fixkosten exemplarisch zu nennen. Beispiele für Weitere identische und sehr invariable Kostenstellen sind Buchhaltung, Risikomanagement, oder die in Banken mittlerweile erheblichen Posten Regulatory, Compliance und Reporting.

Eine Konsolidierung zweier oder mehrerer Organisationen ermöglicht es Determinanten von Fixkosten zu harmonisieren und folglich doppelt auftretende Fixkostentreiber zu eliminieren. Es kann so zu gleichbleibenden oder ggf. unterproportional gestiegenen Fixkosten eine erheblich gesteigerte Anzahl von Kunden bedient werden Somit sinken die Kosten pro Transaktion, die Profitabilität steigt und bezogen auf das konsolidierte Unternehmen folglich auch der Ertrag; zumindest in der Theorie.

Die Frage wo und vor allem wie Theorie und Praxis divergieren lenkt in den Banken den Blick unweigerlich in die IT-Infrastruktur. Diese stellt mehr denn je einen kritischen Erfolgsfaktor jeder Bank dar. Betrachtet man z.B. die Kernbankensysteme als Dreh- und Angelpunkt einer jeden Bank – sie sind an den meisten Bankoperationen beteiligt. Viele dieser Systeme basieren auf einer Mainframe-Infrastruktur. Per se ist dies nicht zu kritisieren, doch verlangen diese Systeme zur Wartung oftmals gefragte Spezialisten und kostspielige Ersatzteile, stellen ergo einen erheblichen Fixkostenposten dar. Auch lassen sich moderne Technologien nur schwer einbinden, was zu Lasten von Flexibilität und Time to Market geht. Die Kosten in diesen Systemen dem ständigen regulatorischen Änderungs- und produktseitigem Innovationsdruck nachzukommen sind daher erheblich und fortwährend; sind folglich anhand ihrer Auswirkung ebenfalls wie Fixkosten anzusehen.

In der tieferen Detailsicht offenbart sich das Dilemma: Die IT-Systeme zweier in der Fusion befindlicher Banken müssen im Grunde denselben oder ähnlichen Funktionsumfang bieten; beide Banken bieten schließlich dieselben Produkte ihren Kunden an. Lassen sich nun alle Produkte auf einem IT-System abbilden ist ein zweites obsolet, kann abgeschaltet werden und damit verbundene Fixkosten gespart werden; theoretisch. Die geringe Standardisierung, insbesondere der Kern- aber auch anderer Banksystem verbieten jedoch ein vorschnelles Ja auf die Frage nach Harmonisierbarkeit der IT-Systeme. Fehleinschätzungen hier können gravierende Kosten mit sich ziehen; vor erhöhtem Anpassungsbedarf bis zu der Notwendigkeit der Parallelbetriebs für einige wenige Restanten.

Die hier exemplarisch für Banken beschriebenen Zusammenhänge sind so oder ähnlich in anderen Unternehmen, welche standardisierte Dienstleistungen mit oftmals selbstentwickelten IT-Systemen anbieten, anzutreffen.

Drum prüfe wer sich ewig bindet

So simpel, einleuchtend und verlockend die Vorteile eines M&A Deals sind, so viele Probleme können in den Details liegen. An Beispielen für den Erfolg, durch den Zusammenschluss zweier Unternehmen erhebliche Synergien zu heben und qua Größe mehr Umsatz bei relativ geringeren Kosten zu erzielen mangelt es in der M&A Literatur nicht; ebenso wie denen des Scheiterns. In der Literatur und Praxis finden sich oft umfassende und standardisierte Frameworks für die Umsetzung einer solchen Transaktion, welche den idealtypischen M&A-Prozess in die Analyse-, Transaktions- und Integrationsphase unterteilen. Allerdings stellt sich oftmals die Realität der praktischen Umsetzung, sobald der Detailgrad erhöht wird, gänzlich anders dar.

Tatsächlich führen viele M&A Deals – trotz theoretischem Wissen sowie etablierten Frameworks – nach einigen Jahren nämlich nicht, oder nicht vollständig zu den erwarteten, positiven Ergebnissen. Die Erfolgsraten unterscheiden sich stark, jedoch deuten umfangreiche Studien darauf hin, dass mehr als die Hälfte der M&A Deals eine signifikant negative Zielabweichung aufweisen (Meckl & Röhrle, 2016). Selten wird dieser Fakt ursächlich getrieben durch geänderte externe Faktoren oder signifikante strategische Fehlentscheidungen. Oft liegt es stattdessen vor allem daran, dass Kostensynergien nicht wie geplant gehoben, oder zusätzliche Umsätze nicht realisiert werden können. Die Gründe für die geringe Erfolgsrate sind vielfältig. Um nur zwei dieser wesentlichen Beispiele zu nennen, werden in einigen Fällen Systeme schlicht nicht so konsolidiert wie geplant oder ein fehlender kultureller Fit führt zu übergreifenden Problemen.

Es gebietet die unternehmerische Sorgfaltspflicht zu prüfen, ob und vor allem wie die erhofften Synergieeffekte sich realisieren lassen; bekannt auch als Due Diligence. Doch bereits hier liegen oftmals Quell und Ursache. In diesem ersten Schritt der Analysephase werden die Rahmenbedingungen für den Deal festgelegt und so das Fundament für den Erfolg oder das Scheitern gelegt. Untersuchungen haben gezeigt, dass In einer Vielzahl der Fälle– ob aus unzureichendem Fokus oder aus mangelnder strategischer sowie insbesondere fehlender technischer Kenntnis der Materie – die antizipierten Synergien zu optimistisch eingeschätzt (Lewis & McKone, 2016) werden. In der Folge wird in diesen Fällen oftmals ein zu hoher Preis gezahlt, oder versucht die geplanten Synergien in falscher Art und Weise zu realisieren. Invers betrachtet lässt sich postulieren, dass beteiligte Parteien einen besonderen Fokus auf diese Phase legen sollten.

Deals bei denen eine Due Diligence grundsätzlich unterrepräsentiert oder gar nicht durchgeführt wird, sind eher eine Ausnahme. Jedoch ist häufig zu beobachten, dass der Fokus einer Due Diligence primär auf finanziellen sowie rechtlichen Aspekten liegt. Dies sind unbestritten relevante Bereiche, jedoch wird gleichzeitig der Einfluss der IT auf den Geschäftserfolg sowie auch die Synergien oft erheblich unterschätzt. Ein erwähnenswertes Beispiel für die möglichen Folgen einer Unterschätzung der IT im M&A Prozess ist der Kauf der englischen Bank TSB durch die spanische Banco Sabadell. Dabei kam es u.a. zu Fehlern während der Transaktionsphase in der IT-Due Diligence und folglich zu Problemen in der operativen Harmonisierung der Post-Merger Phase. Diese verursachten unter anderem Mehrkosten von £330 Mio. (TSB Bank plc, 2020).

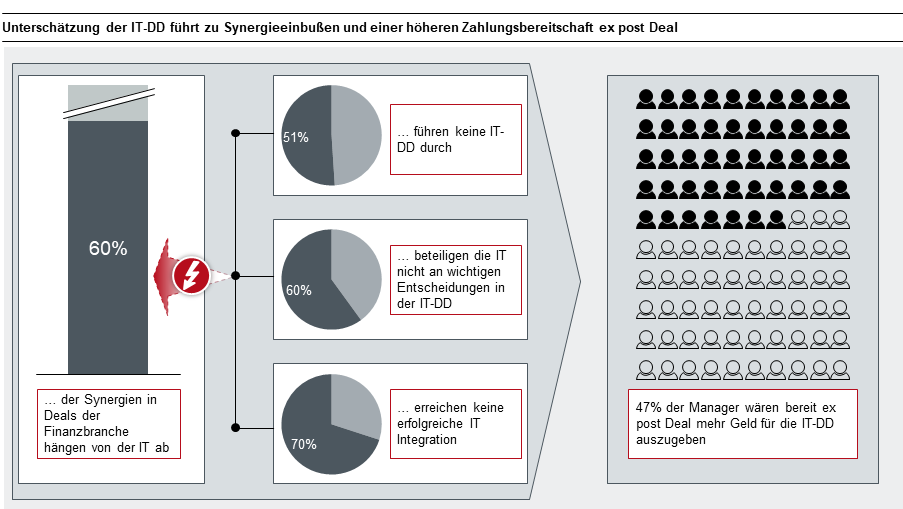

Trotz theoretischem Wissen um diesen Wirkzusammenhang bleibt dies kein Einzelfall. So belegen weitere Studien, dass in 51%der M&A Deals tatsächlich keine IT-DD durchgeführt (Ernst & Young, 2019) wird. Und selbst wenn eine IT-DD durchgeführt wird, beteiligen die meisten Unternehmen (60%) die IT nicht an wichtigen Entscheidungen (TUM - Technische Universität München; Deloitte & Touche GmbH, 2014) (Abbildung 2). Das Fehlen einer adäquaten IT-DD hat zur Folge, dass auch die operative Harmonisierung erschwert wird und trägt somit dazu bei, dass in 70% (Posnick & Schoenborn, 2007)der Fälle keine erfolgreiche IT Harmonisierung erreicht wird. Da ein Großteil der Synergien in M&A-Deals von der IT abhängen (Sarrazin, Hugo, & West, 2011), sind folglich viele Unternehmen (47%) mit den erreichten IT-Synergiehebungen unzufrieden und wären bereit, ex-post Deal mehr Geld für die IT-DD zu allozieren (Ernst & Young, 2014).

Strukturiertes Vorgehen mit klarem Fokus auf strategische- und technologische Faktoren hilft, Synergieeinbußen zu vermeiden

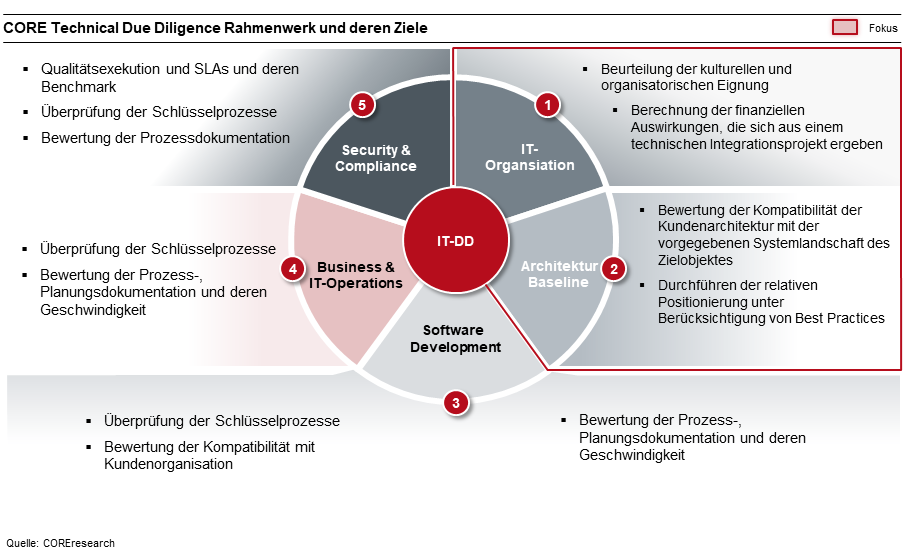

Zur Sicherstellung einer erfolgreichen Transaktion bedarf es einer verbesserten Methodik und Umsetzung während der Transaktionsphase eines M&A Deals. Speziell in der Finanzbranche ist die Bewertung des technischen Aspektes einer potenziellen Akquisition bzw. eines Mergers von hoher Wichtigkeit. Wissend um diese eingangs angerissenen Wirkungszusammenhänge von IT-Systemen in Banken wurde aus Erfahrungen ein technologisches Framework entworfen, welches die essenziellen Fragen einer technischen Bewertung in fünf Dimensionen beantwortet (Abbildung 3).

Ein sich unbedingt voranstellender Schritt vor Beginn jeder Due Diligence ist es, das Integrationsszenario zu bestimmen. Abhängig davon wird der Prüfschwerpunkt gelegt. Dieser stellt die Rahmenbedingungen für die – auch unabhängig durchführbare – Analyse in jeder der fünf Dimensionen.

Um den Rahmen nicht zu sprengen wird in der weiteren Ausführung exemplarisch die Überprüfung der IT-Architektur des Kaufobjektes erläutert. Eine Erweiterung der eingängigen Hochzeitsmethapher für M&A Transaktionen scheint geeignet diese Erläuterungen zu vereinfachen:

Ist die Unterschrift des Vertragswerks einer M&A Transaktion als Hochzeit zu verstehen, welche in einer erfolgreichen Beziehung gefeiert wird, ist die Due Diligence das phasenweise Kennenlernen und zusammenwachsen. Die verschiedenen Stationen umfassen das erste Date, den ersten Kuss, einen gemeinsamen Urlaub und die erste gemeinsame Wohnung eines Liebespaares. Übertragen lernen sich im ersten Teil der IT-Due Diligence, der Analyse der IT-Organisation, die Protagonisten dieser Liebesgeschichte bei einem Speed-Dating kennen. Es wird dabei die grundsätzliche Kompatibilität zweier Personen/Organisationen überprüft. Dabei lautet die zentrale Fragestellung der Prüfung: Ist man sich grundsätzlich sympathisch? Dieses erste Kennenlernen wird jedoch nicht im vorliegenden Blogpost detailliert behandelt, sondern die Analyse der Architektur Baseline liegt im Fokus. Dieser der IT-Due Diligence erfolgt nach der Überprüfung der IT-Organisation, was bedeutet, dass die Protagonisten nach einem erfolgreichen Speed-Dating zusammengekommen sind und nun der nächste Schritt erfolgen kann: Die erste gemeinsame Wohnung!

Architekturbaseline

Die Wohnraumsuche beginnt mit der Frage, was für eine Wohnung soll es werden; auf dem Land oder in der Stadt, wie viele Zimmer und wie groß, Altbau oder doch ein Neubau?

Übertragen auf IT-Due Dilligence ist dieser erste Aspekt die Analyse der Grundprinzipien der Architektur; also des Software Designs, der Funktionalität und der Skalierbarkeit. Dies erlaubt es, das Nutzungspotenzial der Softwarearchitektur zu bewerten. Diese ist fundamental wichtig und im weiteren Verlauf nur schwer veränderbar und trägt somit maßgeblich zum Projekterfolg bei.

“Softwarearchitektur ist die Menge der Entwurfsentscheidungen, die, wenn falsch getroffen, dein Projekt zum Scheitern bringen kann.” (Eoin Woods)

Ziel ist eine Identifizierung von prozessualen Ähnlichkeiten und Unterschieden. Diese können durch eine funktionale Darstellung eines Domänenmodells veranschaulicht werden. Eine potenzielle Kompatibilität zwischen den Systemen kann erkannt werden, indem mittels Domänenschnitt abgeleitete Komponenten und Verantwortlichkeiten dargestellt und analysiert werden.

Sind diese Anforderungen gegeben folgt nun die Evaluation, ob das Objekt des Interesses auch den weiteren Vorstellungen entspricht. In der gewählten Metapher der Wohnraumsuche hat man nun ein Objekt gewählt und die Besichtigung steht an. Wie gefällt der Grundriss der Wohnung, wie steht es um Raumhöhe sowie Fußböden und was ist der Renovierungsbedarf? In anderen Worten; die Evaluation der Rahmenbedingungen.

Übertagen auf IT System können die einzelnen Rahmenbedingungen in technologische und fachliche unterteil werden. Die Paradigmen, nach welcher Hardware und Software gewählt wurden, welche zur Verfügung steht, sowie Programmiervorgaben der Custom Lösungen fallen dabei in die Domäne des Technischen. Der wichtigste Einflussfaktor dieser technischen Rahmenbedingungen sind die nichtfunktionalen Anforderungen; vornehmlich Performanz, Verfügbarkeit und Bedienbarkeit. Unter die fachlichen Rahmenbedingungen fallen die Organisation und Struktur der IT Abteilungen, zur Verfügung stehende Ressourcen und Standards.

Ziele dieser Überprüfung ist es, ob die Systeme den gemeinsamen Ansprüchen an nichtfunktionale Anforderungen genügt. Die Fragen, ob die Systeme die erwartete Last bewältigen können, bei Lastspitzen uneingeschränkt zur Verfügung stehen, ob eine optimale Benutzbarkeit der Endanwender (User Experience) unterstützt wird und sind Modifizierbarkeit und Betreibbarkeit gewährleistet, müssen am Ende beantwortet sein, wobei die Einhaltung von Qualitätsstandards der Softwareentwicklung und Dokumentation obligatorisch ist. Eine umfangreiche Analyse des eingesetzten Tech Stacks in diesem Schritt ist angeraten, um Integrationsszenarien einzuordnen.

Nach dieser rigiden und detaillierten Prüfung des Objekts sollte man den Blick wieder heben und das Umfeld einer eingehenden Bewertung unterziehen. Fragen, welche wir uns bei der Wohnungssuche stellen sind die Anbindung an das Verkehrsnetz und öffentlichen Personennahverkehr, wie sind die Einkaufsmöglichkeiten und das Sportangebot, gibt es Schulen oder Kitas und wie ist das Internet?

Die Analyse des Umfelds geschieht mithilfe der Kontextsicht (Abbildung 4) (Starke & Hruschka, 2016). Hier werden alle außerhalb des eigenen Systems liegenden Systeme und Akteure, mit denen direkt kommuniziert wird, aufgeführt aber auch gegenüber der Nachbarsystemen abgegrenzt. Die Betrachtung hat hier wiederum mit dem fachlichen als auch mit dem technischen Blick zu erfolgen. Den fachlichen Kontext bilden hier die fachlichen Funktionen und Prozesse, welche tatsächlichen vom System erbracht werden und welche in benachbarten Systemen. Im Fokus des technischen Blicks liegen hierbei die kommunizierenden Bestandteile des Systems und die jeweiligen Schnittstellen. Speziell die Klärung der externen Schnittstellen ist eine diffizile Aufgabe; die Fehleranfälligkeit ist aufgrund des Detailierungsgrad hoch aber die Folgen solcher weitreichend.

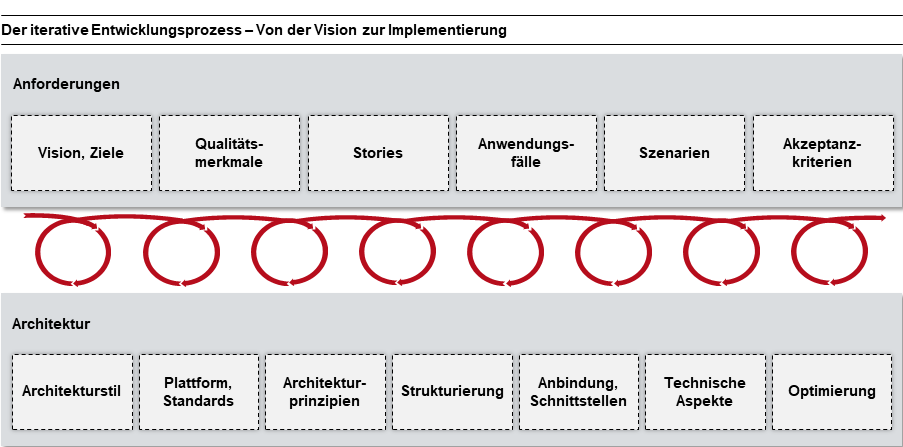

Abbildung 5: Iterative Architekturarbeit

Nach der Durchführung der ersten Prüfaspekte ist das Liebespaar der Hochzeit schon einige Schritte nähergekommen. Doch bevor sich das „Ja-Wort“ gegeben werden kann und der M&A Deal vollzogen wird, müssen noch drei weitere Stationen absolviert werden, die Überprüfung im Bereich Software Development, die Bewertung der Business & IT-Operations und die Evaluation des Bereiches Security & Compliance, wobei die zeitliche Abfolge und die Prüfungsintensität der einzelnen Dimensionen stark vom zukünftigen Integrationsszenario abhängen.

Fazit

Die Relevanz einer adäquaten Due Diligence als maßgeblichen Grundvoraussetzung einer erfolgreichen M&A Transaktion ist unbestritten. Eine Fokussierung auf marktseitige Ertrags- und organisatorische Einsparpotentiale sowie juristische Risiken lassen oftmals die IT-Infrastruktur unbeleuchtet oder betrachten diese stückweise in einer anderen Dimension. Es hat sich gezeigt, dass die Sichtweise gefährlich eng sein kann und zur Unterschätzung von Risiken oder Überwertung von Potentialen verleiten. Die Komplexität und organisatorische Durchdringung gebieten es den IT Systemen Ihre eigene Due Diligence zukommen zu lassen.

Die Welle der Konsolidierungen in der Finanzbranche haben die Folgen einer ungenügenden IT-Due Diligence einerseits schmerzlich aufgezeigt, aber auch einen reichhaltigen Erfahrungsschatz geschaffen. Diese hier synthetisierte Blaupause einer IT-Due Diligence ist in der Kombination mit dem Expertenwissen der jeweiligen fachlichen Domänen erweitert sehr leicht auf weitere Sektoren und Industrien übertragbar; technisch-architekturelle Gegebenheiten sind universell.

Fallstricke die sich weiterhin bei der Durchführung einer frameworkbasierten IT-Due Diligence ergeben liegen oftmals in einem fehlenden gemeinsamen Verständnis und geteilter Sprache. Die notwendige Fokussierung auf die eigenen IT-System erschwert oftmals das Verständnis der Systeme, mit welchen man verschmelzen möchte. Externe Expertise hier hinzu zu ziehen ist angeraten. Nebst technischem und idealerweise branchenspezifischem Wissen sollte jede Unterstützung die methodische Kompetenz mitbringen, welche das zielgerichtete Ausfüllen der Frameworks für eine IT-Due Diligence gewährleisten. Geschickte Moderation durch Dritte kann auch vermeiden, dass in der oftmals vorherrschend Verkäufer-Käufer Beziehung von der akquirierenden Partei eine suboptimale Lösung durchgesetzt wird.

In den wie Eingangs aufgezeigten erwarteten Konsolidierungen in der Finanzbranche halten insbesondere die Käufer alle Hebel in der Hand und können mithilfe einer Überprüfung der IT eine erfolgreiche Integration erreichen und intendierte Synergien heben. Es gilt die Devise: „Gestalte die Veränderung oder die Veränderung gestaltet dich“.

Quellen

Ernst & Young. (2014). The right combinationManaging integration for deal success.

https://www.ey.com/Publication/vwLUAssets/EY_Merger_Integration_Survey_the_right_combination/$FILE/EY-Merger-Integration-Survey-the-right-combination.pdf

Ernst & Young. (2019). IT as a driver of M and A success.

Europäische Zentralbank. (2020). Statistical Data Warehouse.

http://sdw.ecb.europa.eu/browse.do?node=9689705

Handelsblatt. (2020). Europas Geldhäuser.

https://www.handelsblatt.com/infografiken/grafik/europas-geldhaeuser-diese-zahlen-veranschaulichen-die-konsolidierung-von-europas-banken/24183402-all.html?v2hbgdebugoptions=false&v2hbgfontcssgotham=https://cloud.typography.com/6111652/6952372/css/fonts.cs

Lewis, A., & McKone, D. (2016). So Many M&A Deals Fail Because Companies Overlook This Simple Strategy.

https://hbr.org/2016/05/so-many-ma-deals-fail-because-companies-overlook-this-simple-strategy

Meckl, R., & Röhrle, F. (2016). Do M&A deals create or destroy value? A meta-analysis. European Journal of Business and Economics.

Posnick, J. E., & Schoenborn, J. A. (2007). Executives Report that Mergers and Acquisitions Fail to Create Adequate Value.

https://newsroom.accenture.com/article_display.cfm?article_id=4364

Sarrazin, Hugo, & West, A. (2011). Understanding the strategic value of IT in M&A.

https://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/understanding-the-strategic-value-of-it-in-m-and-38a

Schweizer Nationalbank. (2020). Jährliche Bankenstatistik.

https://data.snb.ch/de/topics/banken#!/chart/bastrazbach

Starke, G., & Hruschka, P. (2016). Arc42 in Aktion: Praktische Tipps für die Architekturdokumentation.

TSB Bank plc. (2020). Results, reports and presentations.

https://www.tsb.co.uk/investors/results-reports/

TUM - Technische Universität München; Deloitte & Touche GmbH. (2014). Dear CFO, why IT does matter within M&A transactions.

https://www2.deloitte.com/content/dam/Deloitte/de/Documents/mergers-acqisitions/IT-MA-Studie.pdf

In the above-mentioned financial sector consolidations to come, the buyers in particular have all the levers in their hands and can achieve successful integration and leverage intended synergies with the help of an IT review.

Sources

Ernst & Young. (2014). The right combinationManaging integration for deal success.

https://www.ey.com/Publication/vwLUAssets/EY_Merger_Integration_Survey_the_right_combination/$FILE/EY-Merger-Integration-Survey-the-right-combination.pdf

Ernst & Young. (2019). IT as a driver of M and A success.

Europäische Zentralbank. (2020). Statistical Data Warehouse.

http://sdw.ecb.europa.eu/browse.do?node=9689705

Handelsblatt. (2020). Europas Geldhäuser.

https://www.handelsblatt.com/infografiken/grafik/europas-geldhaeuser-diese-zahlen-veranschaulichen-die-konsolidierung-von-europas-banken/24183402-all.html?v2hbgdebugoptions=false&v2hbgfontcssgotham=https://cloud.typography.com/6111652/6952372/css/fonts.cs

Lewis, A., & McKone, D. (2016). So Many M&A Deals Fail Because Companies Overlook This Simple Strategy.

https://hbr.org/2016/05/so-many-ma-deals-fail-because-companies-overlook-this-simple-strategy

Meckl, R., & Röhrle, F. (2016). Do M&A deals create or destroy value? A meta-analysis. European Journal of Business and Economics.

Posnick, J. E., & Schoenborn, J. A. (2007). Executives Report that Mergers and Acquisitions Fail to Create Adequate Value.

https://newsroom.accenture.com/article_display.cfm?article_id=4364

Sarrazin, Hugo, & West, A. (2011). Understanding the strategic value of IT in M&A.

https://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/understanding-the-strategic-value-of-it-in-m-and-38a

Schweizer Nationalbank. (2020). Jährliche Bankenstatistik.

https://data.snb.ch/de/topics/banken#!/chart/bastrazbach

Starke, G., & Hruschka, P. (2016). Arc42 in Aktion: Praktische Tipps für die Architekturdokumentation.

TSB Bank plc. (2020). Results, reports and presentations.

https://www.tsb.co.uk/investors/results-reports/

TUM - Technische Universität München; Deloitte & Touche GmbH. (2014). Dear CFO, why IT does matter within M&A transactions.

https://www2.deloitte.com/content/dam/Deloitte/de/Documents/mergers-acqisitions/IT-MA-Studie.pdf