Neue Ordnung im Markt für Zahlungsverkehr

-

Veränderungen und Potenziale aus dem Strukturwandel des Markts für Zahlungsverkehr insbesondere durch branchenfremde und international aufgestellte Akteure aufgegriffen

-

Finanzinstitute vor Alternative: proaktive Kooperation oder protektionistische Abwehr

-

Risiko des Bedeutungsverlusts des deutschen und europäischen Finanzplatzes (auch regulatorischer Zugriff) aufgrund überwiegend außereuropäischer Aufstellung der neuen Akteure

-

Nationale Finanzinstitute in innovativen Handlungsfeldern aktuell auf institutseigene, singuläre Lösungen fokussiert

-

Wesentliche Voraussetzungen und Instrumente für gemeinsamen Aufbau innovativer und übergreifender Lösungen der Deutschen Kreditwirtschaft liegen vor; aktuell jedoch keine Aktivitäten in diese Richtung initiiert

REPORT

1. Entwicklungstrends im Zahlungsverkehrsmarkt

Technologischer Fortschritt sowie regulatorische Vorgaben sind wesentliche Änderungstreiber des Finanzsektors im Allgemeinen und des Markts für Zahlungsverkehr im Speziellen. In Kombination führen sie zum Aufbrechen der durch die Kreditwirtschaft etablierten proprietären Zahlungsinfrastrukturen – und forcieren so die zunehmende Liberalisierung des europäischen und internationalen Zahlungsverkehrsmarktes.

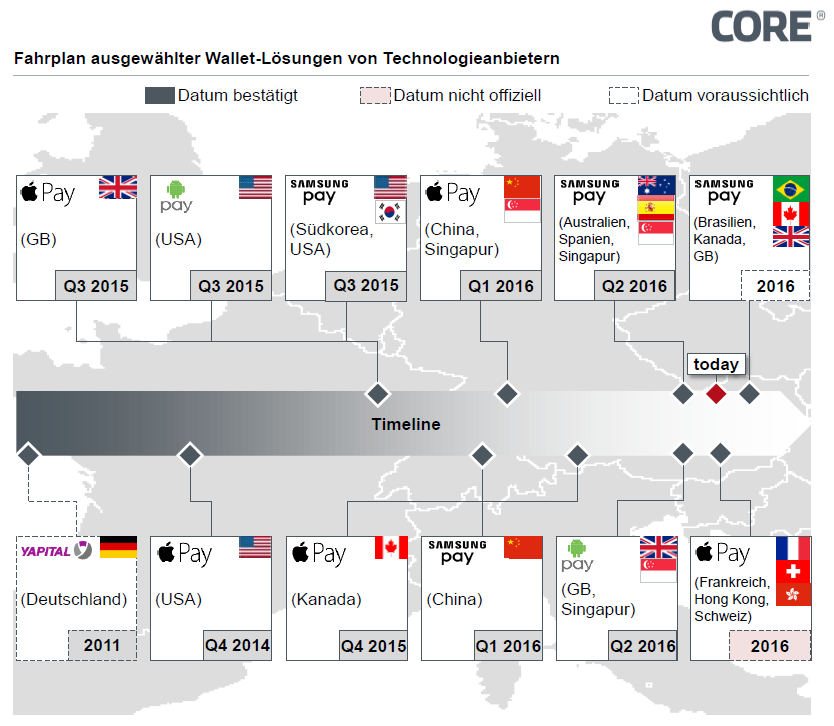

Abbildung 1: Globale Etablierung Zahlungsplattformen durch Technologieanbieter

Regulatorische und technologische Entwicklungen

Erklärtes Ziel der Europäischen Kommission ist die Förderung von Innovation und Wettbewerb im Markt für Finanzdienstleistungen. Neben den bisherigen und aktuellen Konsolidierungs- und Standardisierungsbestrebungen durch PSD, SEPA und andere Regulierungsvorgaben markiert insbesondere die zweite Novelle der Payment Service Direktive (PSD II) einen strukturellen Wandel. Sie fordert von den europäischen Bankinstituten u.a. die Öffnung des Kontozugriffs gegenüber Drittdienstleistern (Access to Account). Damit steht die Zahlungsverkehrsinfrastruktur der Kreditwirtschaft ab 2018 zur Etablierung neuer Geschäftsmodelle zur Verfügung.

Zudem ermöglichen Fortentwicklungen auf technologischer Ebene die Etablierung neuer Geschäftsmodelle. Dazu zählt neben kontaktlosen Kommunikationsstandards (NFC, BLE, Virtualisierungslösungen für Kartenzahlungen inkl. Tokenization) auch die Etablierung neuer Authentifizierungsverfahren (biometrisch und behavioral).

Überblick Aktivitäten neuer branchenfremder Marktteilnehmer für Payment-Lösungen

Technologieanbieter nutzen die sich ergebenden Chancen aus den Marktänderungen und bieten ihren Kunden im Vergleich zu Bank-eigenen Produkten überlegene Lösungen an. Je nach Ausrichtung implementieren sie ihre Lösungen entweder in ihre Hardware oder in die von ihnen bereitgestellten Dienste.

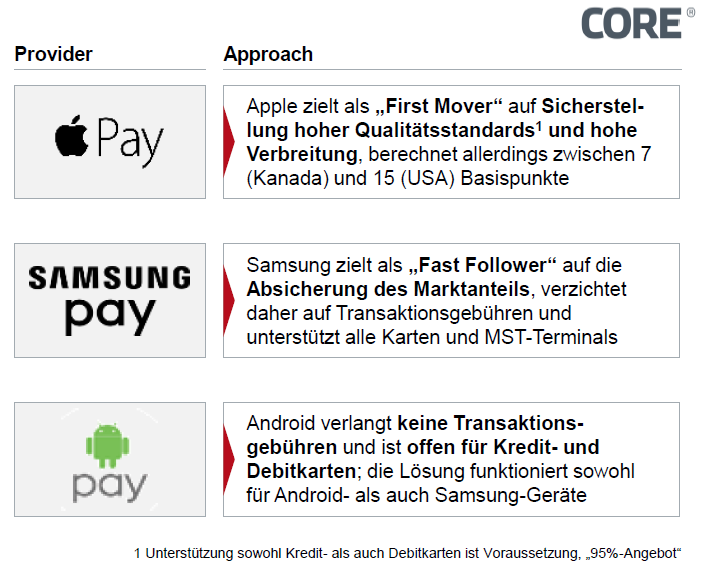

Zur ersten Gruppe zählen Hardwareanbieter wie Apple, Google und Samsung (seit Kurzem auch Microsoft), die eigene, besonders nutzerfreundliche Zahlverfahren ausrollen (Apple Pay, Android Pay, Samsung Pay). Die Anbieter legen ihren Fokus erstens auf die Stärkung der Kundenbindung, um ihr Geschäftsmodell zu stärken und beispielsweise einen höheren Absatz der eigenen Hardware, insbesondere Smartphones (Samsung) oder gezielteres und E2E-Advertising (Google) zu erreichen; sie fokussieren zweitens darauf, die Hoheit über die Zahlungsverkehrs-relevanten Daten zu erlangen – eine in diesem Zusammenhang zunehmende Sensibilität für das eigenständig Lukrative der Zahlungsabwicklung ist allenfalls zu unterstellen.

Abbildung 2: Ausrichtung und Zielsetzung Technologieprovider

Zudem drängen Telekommunikationsanbieter wie Vodafone, Telefónica, Deutsche Telekom mit Hardware-basierten Konzepten, d.h. im Smartphone-Bereich mit SIM-basierten Payment-Lösungen, in den Markt. In diesen Fällen wird oftmals die SIM als Secure Element für sicherheitsrelevante Daten im Smartphone genutzt.

In der zweiten Gruppe finden sich besonders kundenstarke Dienstanbieter beispielsweise von Instant Messenger-Diensten (Facebook mit Facebook Messenger und WhatsApp, Tencent mit WeChat) oder bestehende Modelle wie AliPay. Sie integrieren Zahlmöglichkeiten in ihre Dienste und besetzen auf diese Weise die Kundenschnittstelle. Gleiches gilt für etablierte Anbieter von Kundenbindungs- und Loyalty-Programmen wie Payback (Payback Pay).

Kreditkarten-Schemes als Brücke zur Infrastruktur

Ein Großteil der aufgeführten Neuangebote fußt auf der Nutzung etablierter Zahlungsverkehrsinfrastrukturen der Kreditkarten-Schemes Amex, MasterCard und Visa. Dies kommt nicht von ungefähr, haben diese international agierenden Anbieter doch den Tipping Point erkannt: Sie investieren massiv in die Transformation ihrer eigenen globalen Backend-Strukturen in die neue Welt (Tokenization, digital Cards dPAN; RESTful APIs) und stellen diese den Technologieanbietern im Rahmen enger Kooperationen zur Verfügung. Auch den Banken wird diese technologische Infrastruktur derzeit bewusst günstig angeboten (teilweise gänzlich gebührenfrei). Die Motivation dahinter ist klar: Die Erlangung der Hoheit über die grundlegenden Datenströme im Zahlungsverkehrsprozess und damit den Transfer ihres Geschäftsmodells in die neue, digitale Welt.

Im Ergebnis führen die seitens der Regulatoren forcierte Marktöffnung und der seitens der Technologieanbieter eröffnete Wettbewerb zum Aufbrechen der bisherigen infrastrukturellen Gegebenheiten. Zahlungsmöglichkeiten werden in die verteilte Wertschöpfung integriert; die Zielsetzung liegt für gewöhnlich nicht in der direkten Monetarisierung, Lösungen für das Bezahlen werden als Hebel für anderweitige Ziele genutzt.

2. Optionen der Finanzinstitute

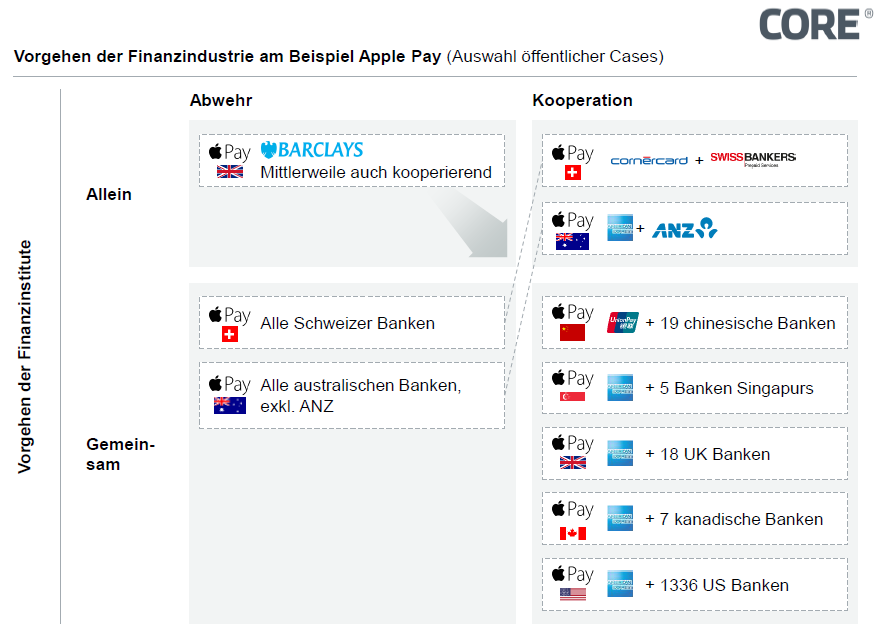

Die Banken stehen vor dem Dilemma, ihren Kunden einerseits innovative Lösungen anbieten zu müssen, um den Anschluss nicht gänzlich zu verlieren und an erfolgreichen Ökosystemen zu partizipieren, gleichzeitig jedoch die Kundenschnittstelle im eigenen Einflussbereich zu bewahren sowie die Hoheit über den Zahlungsverkehr nicht zu verlieren. Entsprechend sind auf dem Markt Reaktionsmuster in zwei Dimensionen deutlich zu beobachten: Kooperation und Abwehr.

a) Kooperation:

Banken sowie Drittdienstanbieter stellen neue Services bereit, um Marktänderungen proaktiv zu begegnen und eine Vorreiterposition einzunehmen.Andererseits kooperieren Payment Service Provider mit neuen Zahlungsdienstanbietern, um deren Markteintritt innerhalb der EU und innerhalb von Deutschland zu gewährleisten bzw. zu beschleunigen: Die Prepaid-Kreditkarten-Lösung Boon von Wirecard ermöglicht Apple Pay; die Kooperation zwischen Ant Financial und Concardis ermöglicht AliPay.

Für die Finanzinstitute ist der Kooperationsansatz mit einem hohen Preis verbunden: dem Verlust der direkten Kundenschnittstelle sowie der alleinigen Hoheit über die Kundendaten und zumindest in Teilen über die wettbewerbsdifferenzierenden Zusatzdienste.

Banken kooperieren einerseits zunehmend mit FinTechs im Bereich Zahlungsverkehrs- und Access to Account-Lösungen – ein bekanntes Beispiel ist die Kooperation zwischen der Deutschen Bank mit diversen Drittdiensten, u.a. zur Realisierung einer Bank-übergreifenden Kontenaggregation im Online/Mobile Banking Frontend, einer automatisierten Vermögensverwaltung (unter Nutzung Robo Advice) sowie für das Angebot von Zusatzservices, z.B. einem Dokumentensafe.

b) Abwehr

Einzelne Wettbewerber, die zusammen einen Großteil des Gesamtmarktes ausmachen, verfolgen eine Abwehrstrategie und verhalten sich protektionistisch.

Dies zeigt sich etwa im Zusammenschluss der Bezahllösungen Paymit und TWINT in der Schweiz: Damit wurde angesichts des bevorstehenden schweizerischen Markteintritts von Apple Pay eine nationale Bezahllösung geschaffen unter Partizipation der fünf größten Banken und Telekommunikationsanbieter sowie der beiden größten Einzelhändler. Definiertes Ziel ist die Bereitstellung eines Bezahlservice, zugeschnitten auf die Spezifika des Schweizer Marktes und mit einem umfassenderen Funktionsumfang als das Angebot proprietärer Systeme. Die mediale Aufmerksamkeit im Rahmen der Ankündigungen durch Apple konnte in diesem Fall partiell sehr erfolgreich für die eigene Lösung genutzt werden. Gleichzeitig sind erste Aktivitäten zum Auflösen der protektionistischen Haltung von Apple in Bezug auf die Nichtnutzbarkeit der NFC-Schnittstelle durch Drittlösungen zu beobachten. So hat der Schweizer Konsumentenschutz Klage gegen Apple zur Öffnung der NFC-Schnittstelle eingereicht.

Abbildung 3: Alternativen der Finanzinstitute gegenüber Apple Pay

3. Auswirkungen auf Finanzplätze Deutschland und Europa

Dieses Vordringen international agierender und überwiegend außerhalb der EU angesiedelter Technologieanbieter hat neben der unmittelbaren Bedeutung für den Wettbewerb weitere Implikationen. So besteht in Hinblick auf den deutschen bzw. europäischen Finanzplatz die Gefahr, dass der Zahlungsverkehr vollständig in die Hände US-amerikanischer bzw. asiatischer Player abwandern könnte – mitsamt der einhergehenden weitestgehenden Entkopplung von der europäischen bzw. nationalen Regulatorik.

Dieser Trend zeigt sich in der teilweise sehr engen Kooperation zwischen internationalen Schemes und Technologieprovidern. Beispiel hierfür ist der Markteintritt von Apple Pay in Australien und Kanada, den Apple gänzlich unabhängig von den nationalen Instituten allein in Kooperation mit American Express realisiert hat.

Ähnliche Szenarien sind bereits in Kooperationen zwischen Wirecard (Boon), MasterCard und Apple realisiert worden. Volkswirtschaftlich birgt dies das Risiko, dass der deutsche und auch der europäische Finanzplatz zunehmend und im Ergebnis strukturell an Bedeutung verlieren.

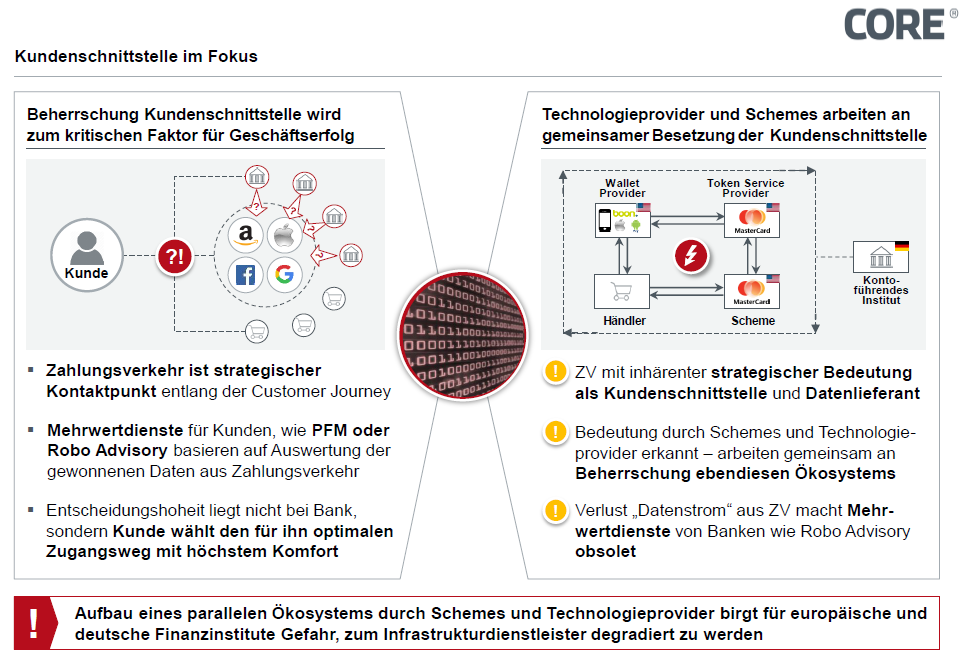

Abbildung 4: Ansätze zur Besetzung der Kundenschnittstelle durch Finanzinstitute und Innovatoren

4. Handlungsansätze deutscher Banken

In Deutschland verfolgen Finanzinstitute in weit überwiegender Zahl den Ansatz, mit einer jeweils eigenen Lösung insbesondere in Konkurrenz zu den anderen Marktteilnehmern der Deutschen Kreditwirtschaft im Markt zu agieren. Dies lässt sich in den relevanten Bereichen des Zahlungsverkehrs nachweisen.

E-Commerce

Die Deutsche Kreditwirtschaft hat sich zwar vor einigen Jahren gemeinschaftlich auf die Reise begeben, das gemeinsame E-Commerce-Zahlverfahren paydirekt zu entwickeln und zu etablieren. Damit ist ein wesentlicher Meilenstein in der Kooperation der Deutschen Kreditwirtschaft gesetzt. Einzelne Banken bzw. Bankengruppen verfolgen jedoch weiterhin bzw. zunehmend parallele/alternative Lösungen, etwa das Vorhaben girocard online.

Mobile Payments am Point of Sale

Die Genossenschaftliche und Sparkassen Finanzgruppe fokussieren zur Adressierung des stationären Handels (Mobile Payments) aktuell auf eine NFC-basierte Lösung in Kooperation mit den Telekommunikationsanbietern Telekom und Vodafone (girocard mobile). Diese Lösung basiert auf einer NFC-fähigen SIM-Karte. Einzelne Privatbanken haben erste Versuche für Herbst 2016 angekündigt und arbeiten parallel an eigenen NFC-basierten Zahlverfahren aus der jeweiligen Banking App heraus.

Peer-to-Peer Payments

Das Überweisen von Geldbeträgen zwischen Privatpersonen untereinander (Peer-to-Peer Payments P2P), beispielsweise beim gemeinsamen Essengehen und dem anschließenden Teilen der Rechnung, gewinnt an Relevanz und ist wegen der hohen Nutzungshäufigkeit ein starkes Kundenbindungsinstrument. PayPal bietet seinen P2P-Service seit 2015 auch in Deutschland an. Die Finanzinstitute haben sich hier mit diversen eigenen Lösungen uneinheitlich im Markt positioniert. Die DKB beispielsweise bietet ihren Kunden die P2P-Lösung von Cringle an, die Deutsche Bank wird im Rahmen der Überarbeitung ihrer DB Mobile App ebenfalls eine P2P-Lösung bereitstellen. Die Sparkassen hingegen planen, in Kooperation mit den Volks- und Raiffeisenbanken, eine eigene P2P-Lösung Giro4Friends auf den Markt zu bringen.

Die singulären Lösungen sind aufgrund der fehlenden kritischen Masse und des eingeschränkten Wirkungskreises der Plattformen wenig erfolgversprechend; sie führen mit hoher Wahrscheinlichkeit zu kollektivem Scheitern sowie jeweilig massiven Fehlinvestitionen.

5. Lösungsansätze für die Kreditwirtschaft

Finanzinstitute sollten ihren Handlungsfokus weniger auf den Wettbewerb untereinander als vielmehr auf die Erschaffung gemeinsamer und dadurch konkurrenzfähiger Angebote für den deutschen, vielleicht sogar europäischen Finanzplatz setzen. Die Voraussetzungen hierfür sind geschaffen.

Kundenschnittstelle & Vertrauen

Die Generierung einer kritischen Masse hinsichtlich der Kunden ist und bleibt Dreh- und Angelpunkt in der Einführung neuer Produkte und Innovationen. Die etablierten Finanzinstitute verfügen über eine große Anzahl Kunden und genießen trotz ihres hohen Anteils an der Finanzmarktkrise und trotz Fehlverhaltens höchstes Vertrauen der Kunden.

Technologie-Plattform paydirekt

Die Deutsche Kreditwirtschaft besitzt mit der paydirekt-Plattform eine Instituts-übergreifende gemeinsame technische Basis, die auf State of the Art-Technologie aufsetzt, sich dadurch nahezu beliebig skalieren ließe und grundsätzlich für eine große Zahl Zusatzdienste und Erweiterungen zur Verfügung stehen würde. Denkbar ist die funktionale Erweiterung um Peer-to-Peer Payments oder die Konzeption einer gänzlich kartenlosen digitalen Mobile Payment-Lösung für die Nutzung am stationären POS. Zudem wäre paydirekt auch als Vehikel für die technische Realisierung der Access to Account-Anforderungen der PSD II sinnvoll nutzbar.

Scheme Girocard

Die Deutsche Kreditwirtschaft besitzt mit der Girocard ein eigenes gemeinsames Scheme mit höchstem Verbreitungsgrad und höchster Akzeptanz auf dem deutschen Markt. Dies ließe sich zielführend und mit geringer Rüstzeit für eine gemeinsame Mobile Payment-Initiative verwenden, bis eine kartenlose Lösung auf Basis paydirekt umgesetzt ist.

Fazit

Etablierte Finanzinstitute stehen vor der Herausforderung, die strategische Alternative der Kooperation mit neuen Anbietern oder deren Abwehr vor dem Hintergrund veränderter Ökosysteme grundsätzlich neu zu bewerten: Um diese Entwicklung insgesamt gestalten zu können, müssen die Stärken der gesamten Industrie genutzt werden. Dazu sind wichtige Voraussetzungen geschaffen worden; es kommt jetzt darauf an, diese Basis im Rahmen Instituts-übergreifender Initiativen weiterzuentwickeln.

QUELLEN

Payment Service Direktive II (PSD II), Richtlinie (EU) 2015/2366 des Europäischen Parlaments und des Rates, European Commission:

http://eur-lex.europa.eu/legal-content/DE/TXT/HTML/?uri=CELEX:32015L2366&from=EN

Payment Service Direktive (PSD) – Richtlinie 2007/64/EG des Europäischen Parlaments und des Rates, European Commission:

http://eur-lex.europa.eu/legal-content/DE/TXT/HTML/?uri=CELEX:32007L0064&from=EN

Single Euro Payments Area (SEPA), European Commission:

http://ec.europa.eu/finance/payments/sepa/index_en.htm

Regulation of Multilateral Interchange Fees (MIF), European Commission:

http://ec.europa.eu/competition/sectors/financial_services/enforcement_en.htm

Rundschreiben 4/2015 (BA) – Mindestanforderungen an die Sicherheit von Internetzahlungen (MaSi), BaFin:

Klage gegen Apple in der Schweiz durch Konsumentenschutz wegen Nichtnutzbarkeit der NFC-Schnittstelle durch Drittdienste: