Regulierung von Finanzinstrumenten – BaFin-Workshop zu Status quo und Umsetzung MiFID II/MiFIR

KEY FACTS

-

BaFin-Workshop zur MiFID II/MiFIR-Umsetzung am 16. Februar 2017

-

Erhöhte Anforderungen an Transparenzmeldungen durch Zweites Finanzmarktnovellierungsgesetz (2. FiMaNoG) ab 2018

-

Ausweitung regulatorischer Anforderungen auf Datenbereitstellungsdienstleister

-

Marktinfrastrukturbetreiber vor zahlreichen offenen Detailfragen

-

Überprüfung der IT-Infrastrukturen erforderlich für regulatorische Fitness

REPORT

Finanzinstrumente wie Wertpapiere, Derivate (Optionsscheine) oder Geldmarktinstrumente werden im heutigen Asset, Liquiditäts- und Risikomanagement von Unternehmen und Anlegern vielseitig eingesetzt. Wie die Finanzkrise 2008 vor Augen geführt hat, können diese Instrumente jedoch genauso nützlich für das Risikomanagement sein wie – bei falschem Einsatz – destabilisierend auf die Finanzmärkte wirken. Finanzinstrumente stehen daher zu Recht unter verschärft kritischer Beobachtung durch Öffentlichkeit und Regulator. Letzterer hat hierzu verschiedene Vorgaben erlassen (insbesonderee EMIR, MiFID II, MAR, CRD IV und PRIIP), um differenziert die Stabilität der Finanzmärkte und den Schutz von Verbrauchern sicherzustellen.

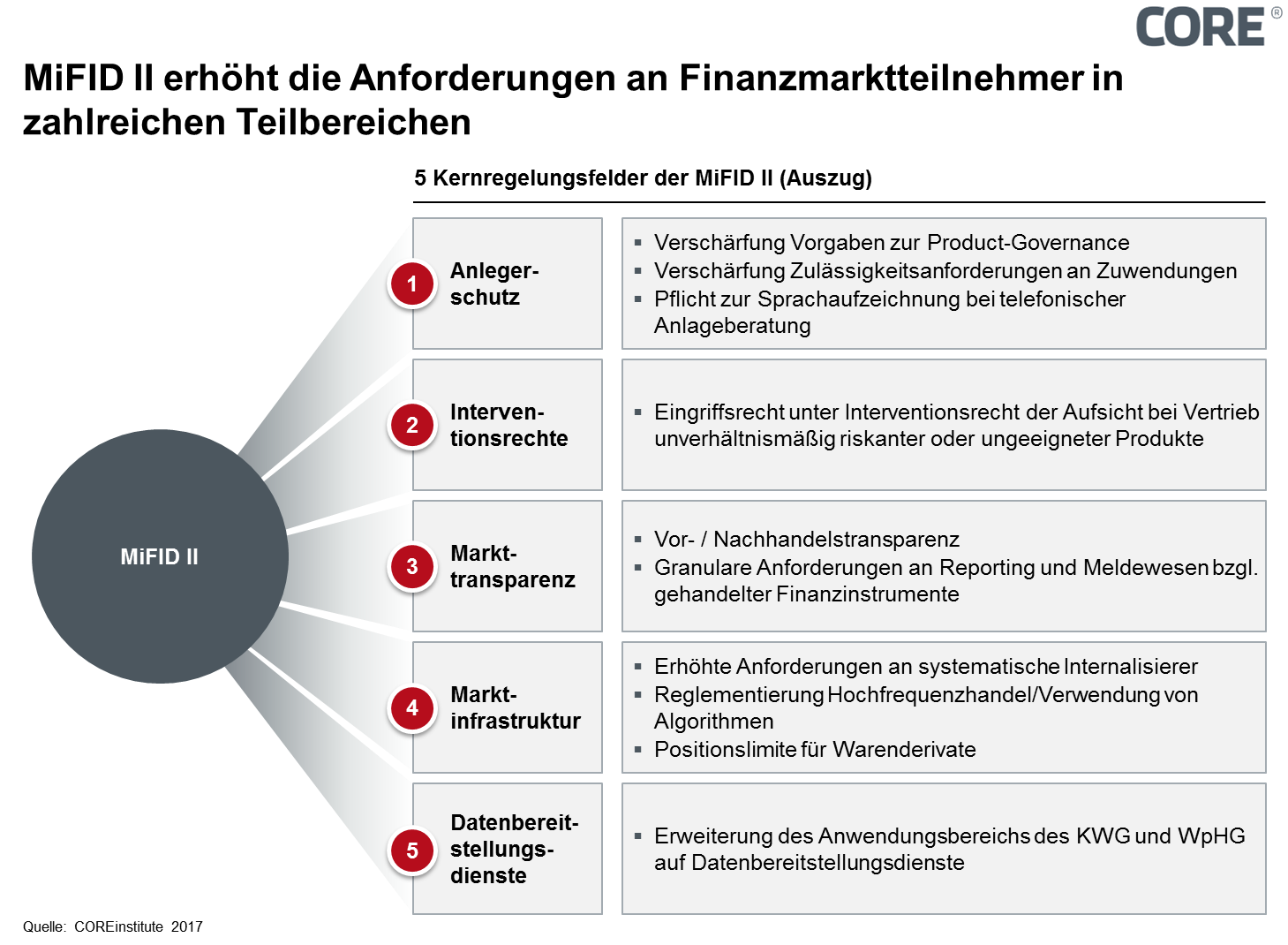

Abbildung 1: Kernregelungsbereiche der MiFID II im Überblick

Zu Marktinfrastruktur- und Transparenzthemen der neuen Richtlinie und Verordnung über Märkte für Finanzinstrumente (MiFID II/MiFIR) hat die BaFin am 16. Februar 2017 einen Workshop in Frankfurt veranstaltet, der mit über 400 Anmeldungen gut besucht war. Der Workshop zielte darauf, den aktuellen Stand der MiFID II-Umsetzung aufzuzeigen und mit den deutschen Finanzmarktteilnehmern in den Dialog zu treten. Die MiFID II wird mit Inkrafttreten des Zweiten Finanzmarktnovellierungsgesetzes (2. FiMaNoG), dessen Regierungsentwurf im Dezemter 2016 veröffentlicht wurde, EU-weit Anwendung finden.

Nach der Begrüßung durch die Exekutivdirektorin Frau Roegele spezifizierte zunächst Herr Carsten Ostermann von der European Securities and Markets Authority (ESMA) den weiteren Plan zur Umsetzung der MiFID II. Er bekräftigte, dass nach einjähriger Verschiebung der MiFID II diese nun zum 03. Januar 2018 wirksam werde. Hinsichtlich der zahlreichen weiterhin offenen Detailfragen der Umsetzung betonte er, die ESMA werde neben der Erstellung von Guidelines die Finanzmarktteilnehmer durch Q&A-Foren unterstützen.

Des Weiteren führe der anstehende Brexit bei regulatorischen Fragestellungen zu großen Fragezeichen. So sei bisher völlig offen, ob man London zukünftig als äquivalenten Handelsplatz ansehen und ihm so die entsprechenden Rechte einräumen werde.

In Hinblick auf die kommenden Anforderungen aus der MiFID II an die Finanzmarktteilnehmer lassen sich indes bekannte Muster identifizieren: So werden die Anforderungen an relevante Marktteilnehmer, beispielsweise systematische Internalisierer, substanziell verschärft. Zusätzlich werden die Finanzmarktteilnehmer verpflichtet, zahlreiche, teils deutlich detalliertere Datensätze an die Aufsichtsbehörden zu melden.

Wesentlicher Baustein hierzu ist die zentrale Erfassung der Daten zu allen unter MiFID II relevanten Finanzinstrumenten durch das Financial Instruments Reference Data System (FIRDS). Hierunter verbirgt sich eine zentrale Datenbank aller Finanzinstrumente mit 48 Meldefeldern. Diese Datenbank wird öffentlich und kostenfrei verfügbar sein. Als Delegationsprojekt ist angedacht, dass die nationalen Behörden die Umsetzung federführend steuern.

Neben den granularen Reporting-Pflichten kommen auf Finanzmarktteilnehmer deutlich umfangreichere Kontroll- und Überwachungspflichten zu. Zusätzlich zur Verschärfung der Definition des systematischen Internalisierers und den hieraus erwachsenden Überwachungspflichten erfordert auch die Einhaltung der Positionslimite für Warenderivate erhöhte Aufmerksamkeit der involvierten Finanzmarktteilnehmer.

Der besonderen Bedeutung von Daten für den Finanzmarkt folgend werden zukünftig darüber hinaus auch Datenbereitstellungsdienstleister in den Anwendungsbereich von KWG (Kreditwesengesetz) und WpHG (Wertpapierhandelsgesetz) inkludiert. Dies führt insbesondere zu einer Übertragung der für Wertpapier- und Wertpapierdienstleistungsunternehmen etablierten Organisationsanforderungen auf Datenbereitstellungsdienstleister.

Fazit

Die aufgezeigten Themen zeigen: Während in der öffentlichen Wahrnehmung bzgl. MiFID II der Verbraucherschutz im Vordergrund steht, führt die Richtlinie auch zu deutlich gestiegenen regulatorischen Anforderungen an Reporting und Überwachungsprozesse. Spätestens jetzt sind somit nicht nur Finanzinstitute, sondern auch Finanzdienstleistungsunternehmen mit der Herausforderung konfrontiert, ihre IT-Infrastruktur und datenführenden Systeme auf regulatorische Konformität und Leistungsfähigkeit zu überprüfen. Einhergehende Implikationen hinsichtlich zukünftiger Preisgefüge durch entstehende Mehraufwendungen für Alt-Verträge in der externen Bereitstellung von IT-Leistungen für Finanzinstitute versus neuerer Angebote mit deutlicherem Bezug zur Effizienzhebung aus Technologiefortschritt werden zu beobachten sein.

So werden Cloud- und Container-Strukturen erheblich dazu beitragen, den anzunehmenden Kostenaufwuchs zu kompensieren. Ebenso wird der exponentielle Anstieg des geforderten granularen Datenvolumens zu meistern sein, wozu bspw. moderne NoSQL-Konzepte belastbare Lösungen versprechen.

Mit Blick auf kommende Reporting- und Meldeanforderungen sollten sich die Finanzmarktteilnehmer die Frage stellen, ob durch den Einsatz von API-Schnittstellen den steigenden Melde- und Reportinganforderungen nicht grundsätzlich effizienter begegnet werden kann, sofern Meldesystem-Projekte nicht ihren Abschluss gefunden haben und somit IT-architekturelle Grundlagen festgeschrieben sind.

QUELLEN

https://www.bafin.de/SharedDocs/Veranstaltungen/DE/170216_workshop_MiFIDII_MiFIR.html

Unsere Autoren

Artur Burgardt

Artur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufs...

Mehr lesenArtur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufserfahrung als Business Analyst bei großen Finanzdienstleistern und erwarb grundlegende Kenntnisse in der Entwicklung von Kernbankensystemen. Dieser Karriereschritt führte ihn zu CORE. Mit seinem umfangreichen Wissen verantwortet Artur neben den Projekten bei Klient:innen das Knowledge Management bei CORE.

Weniger lesen