Technologische Vorherrschaft innerhalb des Verlagswesens

Von kurzfristiger Kostenreduktion bis mittelfristiger Geschäftsstabilisierung

Key facts

- Getrieben durch den technologischen Wandel verändert sich das Konsumverhalten in immer kürzeren Abständen, sodass signifikante Opportunitäten niederschwelliger Markteintritte und disruptiver Geschäftsmodelle entstehen

- Klassische Verlagshäuser stehen in diesem Zusammenhang unter einem signifikanten Wettbewerbs- und Handlungsdruck. Hierbei gilt es die primären Herausforderungen fortschreitender Abkehr von klassischen (Print)-Medien, ansteigender Marktmacht Technologie-fokussierter Plattformanbieter sowie geschäftskritische Abhängigkeit zu historisch etablierten Legacy-Systemen zu begegnen

- In diesem Zusammenhang sind die teilweise historisch gewachsenen IT-Systemlandschaften nicht auf die exponentiell ansteigende technologische Wettbewerbssituation ausgerichtet. Primär werden hierbei die modernen Architekturansätze loser Kopplung, vollumfänglicher Modularität und Skalierbarkeit, Interoperabilität und global geltender Standards unterwandert, welches vordergründig auf die Nutzung z.T. monolithischer "All-In-One" Softwarelösungen zurückzuführen ist

- Dies mündet neben der Missachtung moderner Architekturansätze in einer signifikant höheren Wartungs- und Betriebskomplexität, welches sich zuletzt in der Kostenstruktur widergespiegelt. Die erforderlichen Betriebs- bzw. Run-Kosten steigen bei in gleicher Ausprägung fallenden Change-Budgets. Somit werden die internen IT-Strukturen zu einem geschäftskritischen Risikofaktor

- Hieraus abgeleitet wird es erforderlich sein, eine Transformation in Richtung kosteneffektiver Strukturen und marktoffener Angebote anzustoßen. Die damit einhergehende technologische Modernisierung wirkt sich auf das prozessuale und organisatorische Gefüge aus und bedingt vielerorts zunächst eine grundsätzliche Neuausrichtung

- Die hauptsächliche Herausforderung besteht hierbei in der korrekten Identifikation des adäquaten Zeitfensters aufwandsschonender und effizienter Kernmodernisierung. Aufgrund der stetig steigenden Run-Kosten zur Aufrechthaltung des Status Quo entsteht ab dem verpassten Modernisierungszeitpunkt ein geschäftskritischer Abwärtstrend, welcher sich nur unter Erbringung signifikanter Aufwände stoppen lässt

- Um den korrekten Modernisierungspfad wählen zu können, gilt es initial die Fragestellung zu beantworten, inwiefern unternehmensintern ein technologisches Alleinstellungsmerkmal ausgewiesen werden kann, welches das Vorhalten eigener Infrastruktur und die derzeitige Anzahl interner IT-Ressourcen legitimiert

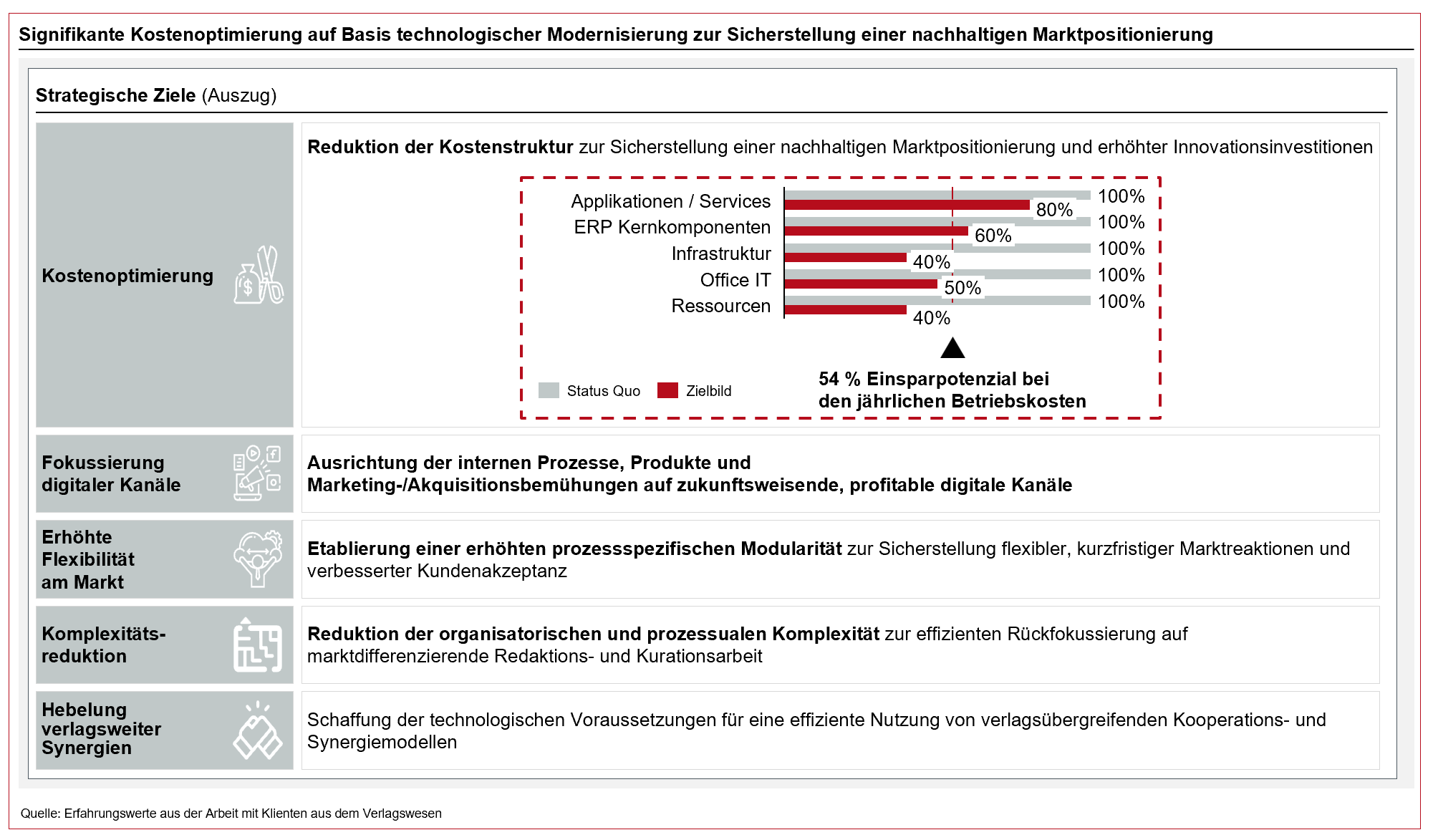

- Hierbei bietet es sich an das Outsourcing- und Modernisierungsvorgehen entlang der 5 Kernbereiche Applikation / Services, ERP Kernkomponenten, Infrastruktur, Office-IT und IT-Ressourcen zu evaluieren

- Auf Basis technologischer Modernisierung und Auslagerung sind somit durchschnittlich Einsparpotentiale von bis zu 50% realisierbar

- Unabhängig von der jeweiligen Unternehmensstrategie ist die Umsetzung eines strukturierten Technologiemanagements im Verlagswesen eine nachhaltige Notwendigkeit und als primärer Hebel für die Erschließung neuer Geschäftsmodelle zu betrachten

Technologischer Wandel als Chance und Risiko gleicher Art

Die Digitalisierung, inklusive dazugehöriger Chancen und Herausforderungen, ist ein Industrie-übergreifendes Phänomen, welches zuletzt in Analogie zu weiteren Branchen im Umfeld des traditionellen Verlagswesens verstärkt sichtbar wurde. Getrieben durch den technologischen Wandel verändert sich das Konsumverhalten in immer kürzeren Abständen, sodass signifikante Opportunitäten niederschwelliger Markteintritte und disruptiver Geschäftsmodelle entstehen. Auf dieser Basis werden langjährige Marktstrukturen destabilisiert und die Anforderungen, bzw. Voraussetzungen aktiver Marktgestaltung angehoben.

Hieraus abgeleitet wird es erforderlich sein, eine Transformation in Richtung kosteneffektiver Strukturen und marktoffener Angebote anzustoßen. Die damit einhergehende technologische Modernisierung wirkt sich auf das prozessuale und organisatorische Gefüge aus und bedingt vielerorts zunächst eine grundsätzliche Neuausrichtung.

In Zeiten von Hyperpersonalisierung und Echtzeitverfügbarkeit gilt es zur Sicherung mittelfristiger Wettbewerbsfähigkeit primär die Wichtigkeit und Dringlichkeit dieser tiefgreifenden Veränderung anzuerkennen und einen kurzfristigen Migrationspfad zur Umkehrung der gegenwärtig zu beobachtender Abwärtsbewegung zu initiieren.

Kunden wenden sich von klassischen Medien ab

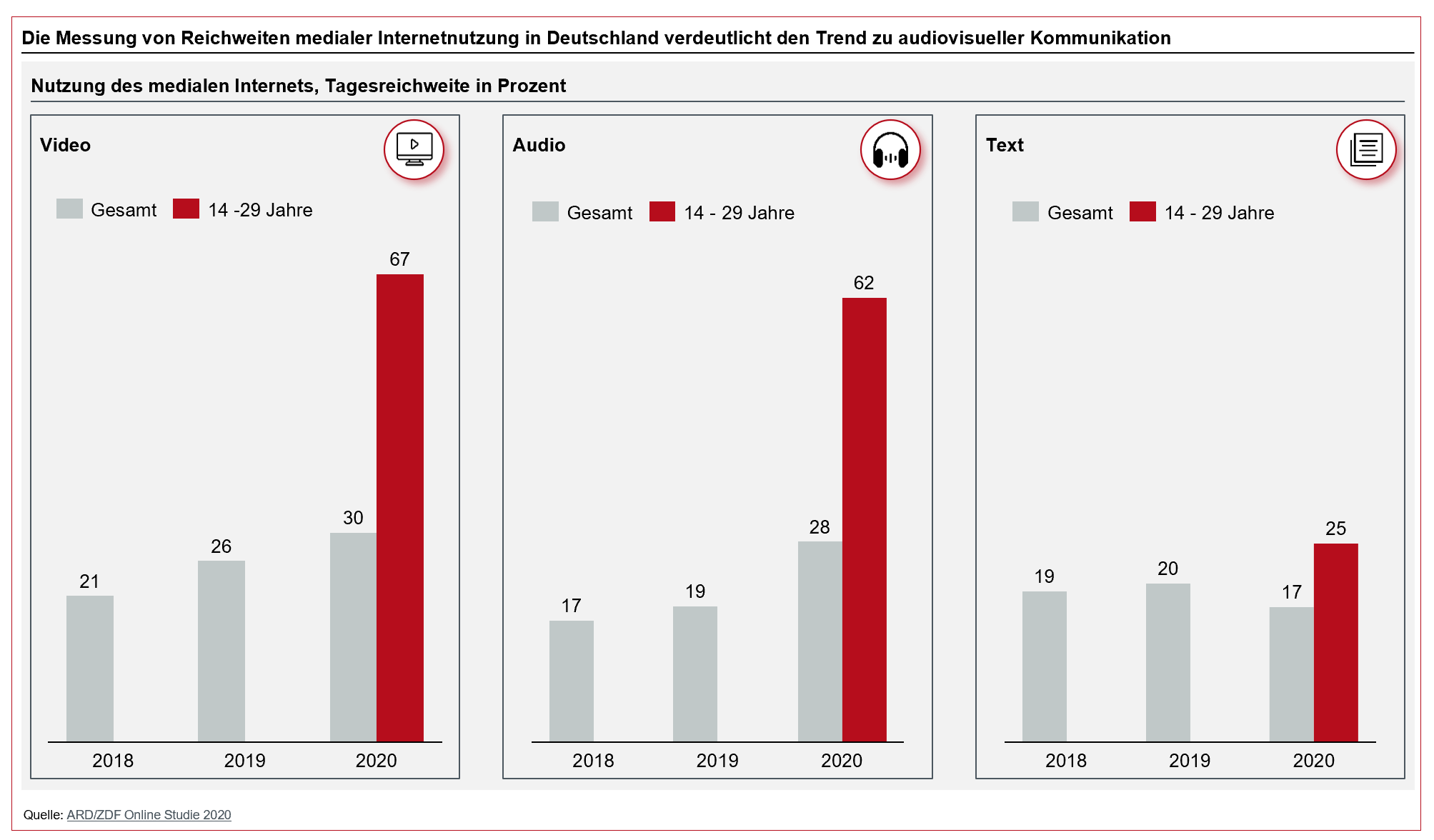

Der stetige Konsumrückgang klassischer Medien kann bereits seit mehreren Jahren klar identifiziert und begründet werden. Die deutliche Abkehr von Printmedien in Richtung audiovisueller Informationsquellen wurde hierbei zuletzt auf Basis neuster Erhebungen und Umfragen untermauert.

Während der Medienkonsum in Deutschland im Schnitt immer weiter ansteigt und 2020 bei täglich 620 Minuten gipfelte, stagniert der Konsum von Printmedien auf insgesamt niedrigem Niveau1. Von den knapp 10,5 Stunden täglichen Medienkonsums entfallen nur 22 Min. auf die Nutzung von Printerzeugnissen, E-Paper inklusive.

Die Erkenntnisse der Medienforscher suggerieren zudem, dass sich dieser Trend in naher Zukunft verstärken könnte. Die Autoren der ARD/ZDF Online Studie 2020 beobachten einen beständigen Rückgang der Textnutzung im Umfeld des medialen Internets bei gleichzeitig signifikant gestiegen Konsumverhalten verfügbarer Audio-Angebote. Hierbei zeigen die durchgeführten Fokusbefragungen der Altersgruppe 14-29 Jahre, wie groß die Dominanz audiovisueller Kommunikation in Zukunft ausfallen wird.

Abbildung 1: Reichweitenmessung medialer Internetnutzung

Diese Erkenntnis wird durch eine 2019 von Infratest dimap durchgeführte Umfrage zu bevorzugten politischen Informationsquellen von 14-29-Jährigen gestützt. Die Untersuchung kommt zu dem Schluss, dass lediglich 24% der Befragten dieser Altersgruppe gedruckte Zeitungen als primäre Quelle nutzen2 und stattdessen Online-Angebote unterschiedlicher Ausprägungen präferieren.

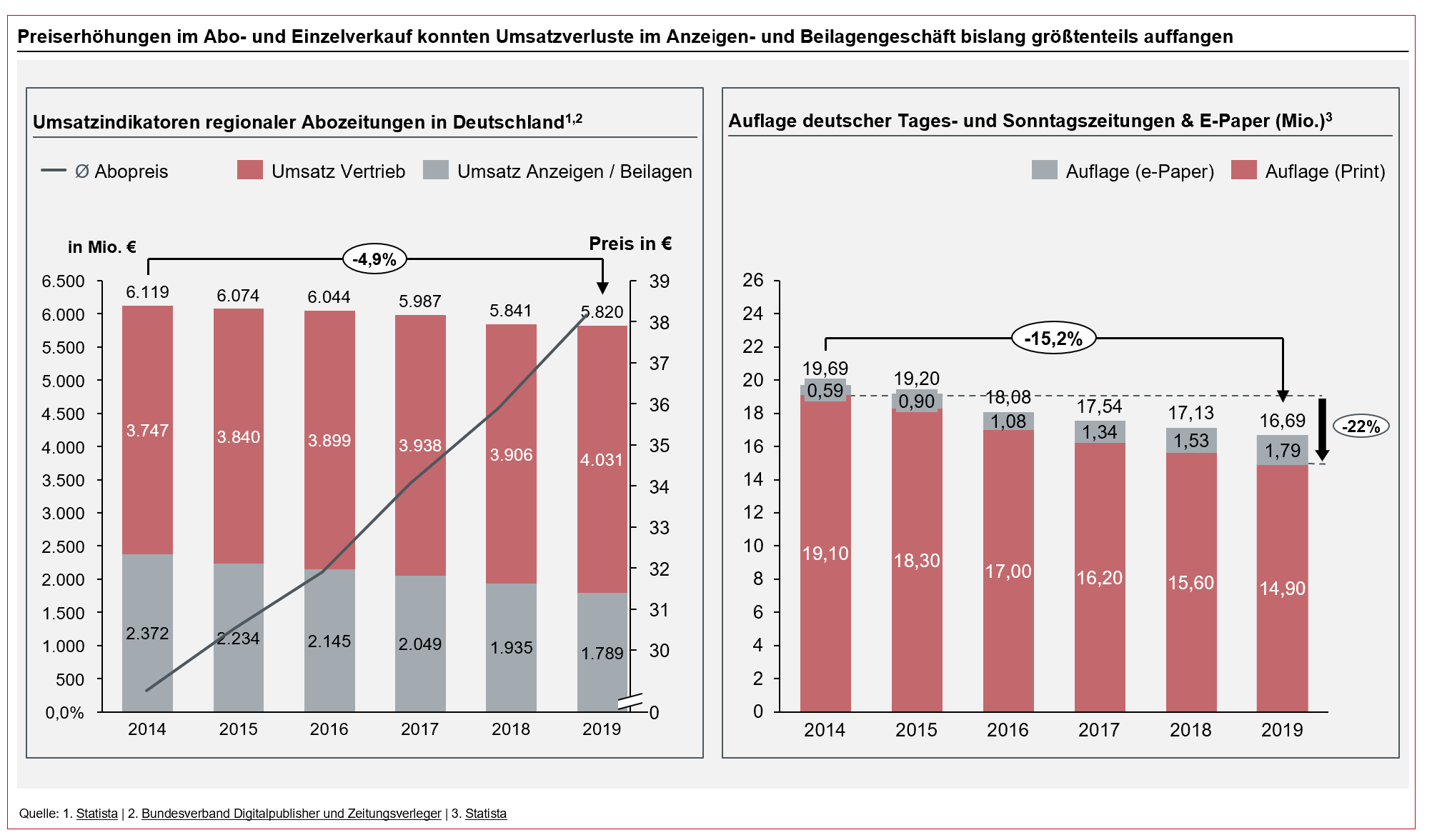

Kontinuierlich sinkende Auflagen- und Umsatzzahlen setzen das klassische Verlagswesen unter Zugzwang

Dieser Negativ-Trend spiegelt sich auch in den seit 1995 dauerhaft rückläufigen Auflagenzahlen für Printerzeugnisse wider. Zwar steigt die Nutzung elektronischer Angebote zwischenzeitlich dynamisch an, dennoch kann das neue Format die Verluste in der Printauflage nicht alleinstehend kompensieren. Hierbei sanken die Auflagen deutscher Tages- und Sonntagszeitungen zwischen 2014 und 2019 insgesamt um 15,2%. Der Rückgang fällt jedoch größer aus, sofern nur Printerzeugnisse berücksichtigt werden: in diesem Fall beträgt die Differenz geschäftskritische 22%3.

Abbildung 2: Umsatz- und Auflagenentwicklung im deutschen Zeitungsmarkt

Dieser Auflagenrückgang wirkt sich signifikant auf die reichweiteabhängigen Umsatzpotenziale etablierter Verlagshäuser aus. Bei näherer Betrachtung der Umsatzquellen lassen sich zwei wesentliche Punkte festhalten. Einerseits ist es vielerorts gelungen, die Vertriebsumsätze trotz des massiven Auflagenrückgangs zu stabilisieren. Als Hebel hierfür dienen großzügige Preissteigerungen im Printvertrieb sowohl bei den Abonnementverkäufen (31,5%) als auch bei Einzelverkäufen (29,8%, von 2014 bis 2019, in Westdeutschland)4. Kurzfristig ist diese Strategie sicherlich sinnvoll, um den notwendigen Ausbau neuer, technologiegetriebener Einnahmequellen zu finanzieren. Mittel- bis langfristig offenbart dieser Trend jedoch das kritische Dilemma vieler Verlagshäuser: Die Kompensation kontinuierlicher Volumenrückgänge durch massive Preissteigerungen in einem Markt, in dem besonders auf der Angebotsseite großer Zuwachs herrscht, untergräbt die Natur nachhaltiger Geschäftsmodelle. Der Preishebel ist somit ein inhärent kurzlebiges Instrument. Die Eindringlichkeit der Situation wird durch eine zweite Beobachtung unterstrichen. Die Verluste im Anzeigen- und Beilagengeschäft korrespondieren im Wesentlichen mit dem Auflagenrückgang. Ungleich dem Vertriebsgeschäft ist es in diesem Segment nicht gelungen, die Verluste zu kompensieren. So bleibt als Hoffnungsträger der Paid Content-Bereich, d.h. Umsätze, die durch den Vertrieb digitaler Medienangebote erzielt werden, vor allem dem E-Paper und digitalen Abo-Modellen. Zwar gelingt es den Verlagshäusern die modernen Ertragsquellen großflächig auszubauen, jedoch kann das Wachstum digitaler Einnahmequellen den rapiden Einnahmeverlust anhand sinkender Printauflagen nur bedingt abfedern.

Im Ergebnis bleibt daher festzuhalten, dass sowohl Preissteigerungen als auch neue digitale Ertragsquellen die durch den Reichweitenverlust entstehenden Umsatzrückgänge nicht vollständig kompensieren können. Die Gründe hierfür liegen neben dem bereits angeführten Relevanzverlust vor allem auch im verschärftem Wettbewerbsumfeld, welches zunehmend sowohl von technologisch fortschrittlichen Quereinsteigern als auch von Nischenakteuren besetzt wird.

Wettbewerbsdichte steigt unter Ausnutzung aufkommender Technologien signifikant an

Die Frequenz, mit der neue Marktteilnehmer im Bereich der Massenmedien auftreten, nimmt stetig zu; jüngere Beispiele inkludieren Twitch, TikTok oder zuletzt Clubhouse. Plattformen wie Facebook, Instagram und Twitter sind heute schon als Urgesteine der digitalen Medienlandschaft zu bezeichnen und kämpfen teils selbst mit Abwanderungsbewegungen. Primär die Bereitschaft junger Nutzer, neue Plattformen und Kommunikationswege auszuprobieren und zu akzeptieren ist ungebrochen hoch.

Hierbei ist das prägende Merkmal der in den letzten Jahren etablierten Marktteilnehmer, in Analogie zu vergleichbaren Industrien, ihre Fokussierung auf entstehende Technologieinnovationen als signifikanten Wertschöpfungstreiber (siehe Verlagswesen im Wandel – Technologie als Erfolgsfaktor). In Abgrenzung zum Kerngeschäft klassischer Medienhäuser setzen die neuen Akteure auf eine effiziente und möglichst großflächige Verbreitung bereits bestehender Inhalte. Sie ahmen insofern aus anderen Industrien bekannte plattformbasierte Geschäftsmodelle – beispielsweise Amazon, Netflix oder Spotify – nach und profitieren von ähnlichen Mechanismen.

In diesem Zusammenhang drängen neben neuen Plattformanbietern bzw. Aggregatoren ebenfalls zunehmend etablierte Technologieunternehmen wie beispielsweise Google oder Apple auf den Medienmarkt. Deren Ableger (z.B. Google News, Apple News) profitieren von der enormen Reichweite ihrer Mutterkonzerne und können somit einen Großteil des Marktes ad-hoc ansprechen.

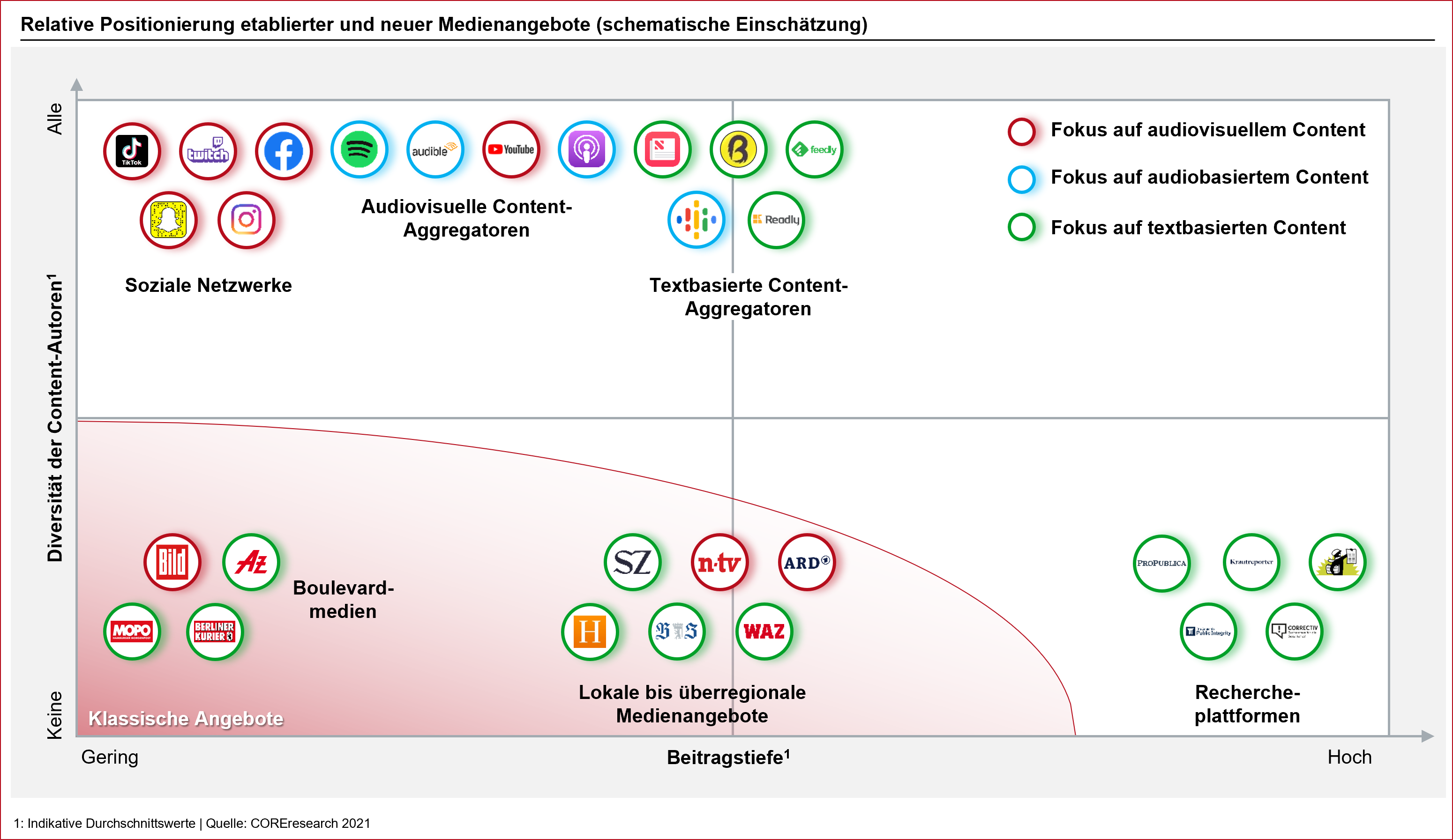

Abbildung 3: Anbieterlandschaft journalistischer Erzeugnisse

Hierbei wird ersichtlich, dass neue Plattformen die Bestehenden nicht notwendigerweise verdrängen. Eine Koexistenz ist möglich, wenngleich die Beständigkeit dieser sich derzeit nicht vollumfänglich abschätzen lässt. Die Koexistenz alleinstehend deutet jedoch darauf hin, dass sich die neuen Marktteilnehmer effektiv von den bestehenden Angeboten abgrenzen. Beispielsweise bieten sowohl YouTube als auch Twitch Video-Content an, jedoch richten sich die Plattformen an zwei unterschiedliche Zielgruppen: YouTube fokussiert eher den passiven Konsumenten mit Video On Demand, Twitch stellt die direkte Interaktion des Medienschaffenden mit seinem/ihrem Publikum in den Mittelpunkt. Zu beachten ist, dass jedes Individuum zeitlich abgegrenzt Teil beider Zielgruppen sein kann. Da existierende Plattformen nicht im gleichen Maße verschwinden wie Neue entstehen, steigt kontinuierlich die Verteilung der Aufmerksamkeit, vor allem zulasten altehrwürdiger Verlagshäuser. Ein weiterer Anstieg des Gesamtmedienkonsums ist angesichts des dauerhaft hohen Niveaus unwahrscheinlich.

Auf der anderen Seite des Anbieterspektrums entstehen neue journalistische Start-ups und Kollektive, die sich auf das Bedürfnis der Konsumenten nach Tiefenrecherche spezialisieren oder ausschließlich singuläre Themenbereiche wie Feminismus oder Ökologie fokussieren. Diese Nischenanbieter greifen etablierte Zeitungsverlage in ihrer Kernkompetenz an, der objektiven Aufbereitung sowie subjektiver Bewertung von Information.

Im gleichen Maße wie Technologie Raum für neue Anbieter schafft, ist sie die Grundlage für neue komplexere Geschäftsmodelle, welche sich in gut vernetzen Ökosystemen behaupten können. Einen voraussichtlich wesentlichen Erfolgsfaktor bilden hierbei gebündelte Abonnement-Modelle, welche die Breite des inhaltlichen Angebots und somit den Mehrwert für den Endkunden maximieren. Was Netflix und Spotify für die Film- und Musikindustrie auf den Weg gebracht haben, besitzt hohes Potential sich im Verlagswesen durchzusetzen.

So können reichweitenstarke Plattformen attraktive Pakete zusammengeführter Inhalte unterschiedlicher Anbieter schnüren. Hierbei werden additive Skaleneffekte aktiviert, sodass die Preise für den Endkunden reduziert und Werbeeinahmen maximiert werden. Insbesondere für mittelständische Verlage bedeutet dies den sukzessiven Relevanzverlust des eigenen Frontends und der damit verbundenen Werbeeinahmen.

Begrenzter unternehmerischer Erfolg des klassischen Verlagswesens ist in großen Teilen auf gegebene Restriktionen etablierter Legacy-, bzw. Alt-Systeme zurückzuführen

Die potenziellen Ursachen dieser Entwicklung betrachtend, wurde im Laufe der Zeit eine tief verflochtene und komplexe Prozess- und Systemlandschaft mit starkem Fokus auf die zugrundeliegende Aufgabenstellung – möglichst effizientem Printjournalismus – aufgebaut. Der Eintritt in das Informationszeitalter und somit exponentielle Beschleunigung der technologischen Entwicklung treibt nun jedoch einen Keil in die Medienlandschaft. Auf der einen, zukunftsgewandten Seite entstehen experimentelle Plattformen und andere neue Medienformate, welche die vielfältigen Möglichkeiten der Digitalisierung nutzen, um bestehende und neue Zielgruppen zu erreichen. Auf der anderen Seite hingegen durchleiden Anbieter klassischer Printerzeugnisse einen kontinuierlich fortschreitenden Relevanzverlust. Obgleich der Wille zur Anpassung an neue Entwicklungen vorhanden ist, werden sie von der komplexen und schwerfälligen printorientierten Struktur und zugehöriger starrer IT-Systemlandschaft zurückgehalten. Gelingt es nicht, Anschluss an die digitale Revolution zu finden, droht mittelfristig das Abrutschen in die Bedeutungslosigkeit.

Ein detaillierter Blick auf die technologische Marktsituation spiegelt die ausgeführten Erkenntnisse und potenzielle Ursachen wider: über viele Jahre sind die heute etablierten, im Verlagswesen eingesetzten „Allzweck“-Systeme, allen voran beispielhaft das Angebot des Platzhirsches SAP, zu systemkritischen Kernkomponenten gewachsen. Sie bilden heute das gesamte Leistungsspektrum entlang der primären Geschäftsbereiche ERP, Lesermarkt, Werbe- und Anzeigenmarkt - von der Content-Erstellung, Abo- und Kundenverwaltung, Logistiksteuerung bis zu Finance and Controlling - ab. Allerdings ist auch klar: Obwohl eine Plattform wie SAP zwar in sich modular aufgebaut ist, stellt diese doch im übertragenen Sinne einen goldenen Käfig dar. Die Integration von und Interaktion mit Drittanbieter-Software ist bewusst kompliziert und schafft Anreize, dem Systemhaus die Treue zu halten. Hierdurch ist auch eine starke Abhängigkeit des Kunden begründet: Nur diejenigen Innovationen, die der Softwareanbieter selbst für wesentlich hält, werden ihre Abbildung im System finden.

Die derzeit großflächig eingesetzten Legacy-Systeme werden somit durch die proprietäre Natur ihrer Softwarekomponenten davon abgehalten, mit der Geschwindigkeit der technologischen Entwicklung Schritt zu halten.

Diesem Zustand entgegenstehend, etablieren sich jüngst modulare und skalierbare Software-as-a-Service Lösungen (SaaS), welche eine individuelle und aufwandsschonende Zusammenführung diverser Softwarekomponenten unter Ausnutzung standardisierter Schnittstellen erlaubt.

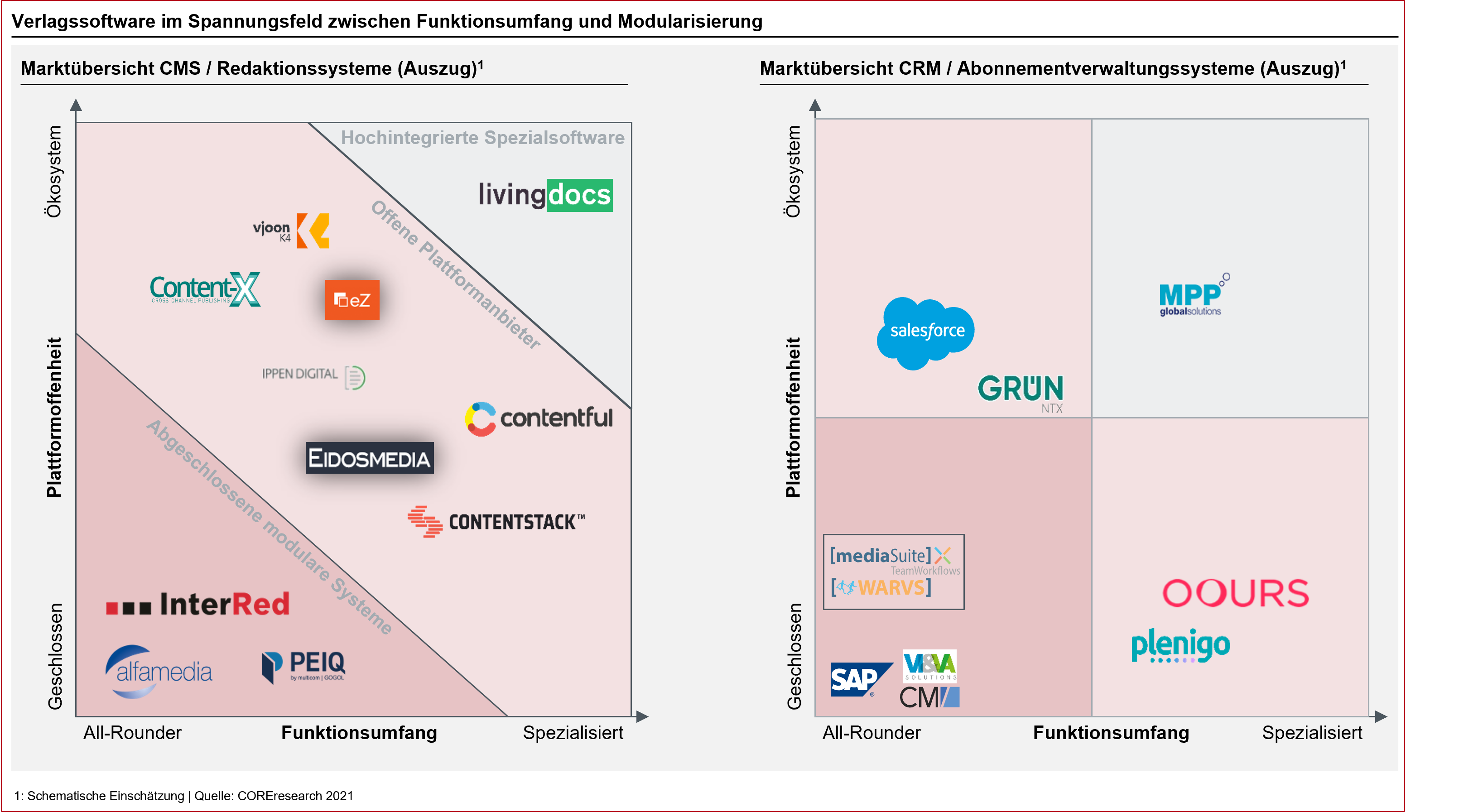

Die Ausschöpfung von SaaS-Potenzialen und damit einhergehender Kostenoptimierung setzt eine technologische Flexibilität voraus, welche großteils die Nutzung von Cloud-Ökosystemen als technologische Basis-Infrastruktur erfordert. Bei Betrachtung des Marktes unter Anwendung der Kernkriterien Interoperabilität und Funktionsumfang wird in diesem Zusammenhang ein klares Gefälle erkennbar: Lösungsanbieter wie SAP oder InterRed glänzen mit hohem Funktionsumfang und exzellenter Anpassung an die traditionellen Redaktions- und Verlagsprozesse. Allerdings, und das ist der entscheidende Faktor, hält sie die proprietäre Natur ihrer Plattformen davon ab, mit der Geschwindigkeit der technologischen Entwicklung Schritt zu halten.

Abbildung 4: Anbieterübersicht für CMS- und CRM-Systeme

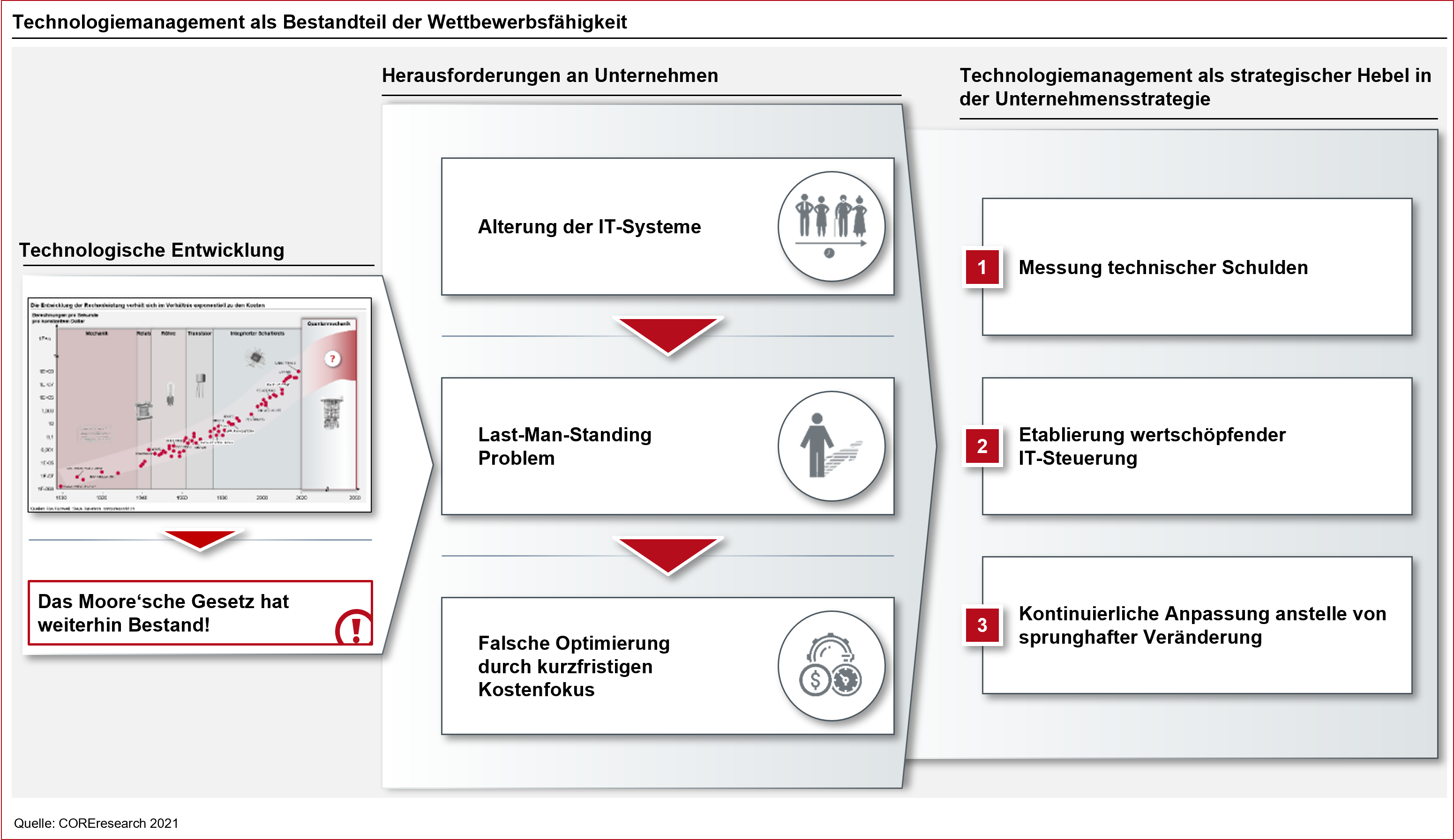

Die aufkommenden Marktherausforderungen wegfallender Ertragsströme, des sich zyklisch verändernden Kundenverhaltens, exponentiell steigender Frequenz technischer Innovationen und des signifikant erhöhten Wettbewerbsdrucks betrachtend, wird bei Analyse jeweiliger Unternehmensausrichtungen innerhalb der Medien- und Verlagsindustrie somit zusammenfassend die eingesetzte Technologie als Erfolgs- und ebenfalls Risikofaktor ersichtlich. In diesem Zusammenhang sind die teilweise historisch gewachsenen IT-Systemlandschaften nicht auf die exponentiell ansteigende technologische Wettbewerbssituation ausgerichtet. Primär werden hierbei die modernen Architekturansätze loser Kopplung, vollumfänglicher Modularität und Skalierbarkeit, Interoperabilität und global geltender Standards unterwandert, welches vordergründig auf die Nutzung z.T. monolithischer "All-In-One" Softwarelösungen zurückzuführen ist. Zur möglichen Nutzung aufkommender Technologieinnovationen und Berücksichtigung des sich ändernden Kundenverhaltens werden die Alt- bzw. Legacy-Systeme unter einem nicht zu vernachlässigten Aufwand und unter Beachtung z.T. proprietärer Schnittstellen um additive Services erweitert und innerhalb der Applikationslogik adjustiert. Aufgrund der beschränkten Modularität und Flexibilität der historischen Systemlandschaften erfordert eine Vielzahl potenziell notwendiger Anwendungsanpassungen einen direkten Eingriff in den Quellcode etablierter Softwarekomponenten. Dies mündet neben der Missachtung moderner Architekturansätze in einer signifikant höheren Wartungs- und Betriebskomplexität, welches sich zuletzt in der Kostenstruktur widergespiegelt. Die erforderlichen Betriebs- bzw. Run-Kosten steigen bei in gleicher Ausprägung fallenden Change-Budgets. In Analogie hierzu steigt ebenfalls die erforderliche Anzahl von auf die Legacy-Systeme ausgerichteten IT-Ressourcen zur Sicherstellung des Status Quo. Somit werden die internen IT-Strukturen zu einem geschäftskritischen Risikofaktor. Sofern dieser Abwärtstrend nicht unter Definition dedizierter IT-Strategie und abgeleiteter Mitigationsmaßnahmen gestoppt werden kann, bewegt man sich unaufhaltsam in eine geschäftskritische Manövrierunfähigkeit.

Im Sinne eines potenziellen Reaktionsmusters werden die internen IT-Strukturen teilweise in Form separater Tochterunternehmen aus dem zentralen Kerngeschäftsfeld herausgelöst und als weitestmöglich eigenständig agierende Dienstleister positioniert. Da hierbei jedoch weiterhin die primär historisch etablierten Bestandssysteme des Print Publishing bedient und im Sinne des Verlages ebenfalls die prozessuale Stabilität abflachender Geschäftsfelder sichergestellt werden muss, gilt es unter Berücksichtigung vorherrschender technologischer Wettbewerbsdichte die voraussichtlich langfristige Erfolgswahrscheinlichkeit dieser Ausrichtung zu hinterfragen. Diese Art einer bipolaren Unternehmensausrichtung reglementiert somit die erforderliche Fokussierung zur möglichen Etablierung einer wettbewerbsdifferenzierender Marktpositionierung. Ungeachtet organisatorisch gewählter Mitigationsmaßnahmen verbleiben jedoch die zentralen Legacy-Komponenten als signifikantes, zu berücksichtigendes Risikopotential, sodass eine stufenbasierte Gesamtsystemmigration zu betrachten ist.

Zur vollumfänglichen Hebung möglicher Effizienzpotentiale gilt es neben technologischer Modernisierung ebenfalls die Prozess- und Organisationsstrukturen neu auszurichten

Neben der dargestellten Notwendigkeit technologischer Modernisierung gilt es ebenfalls die derzeitigen Prozesse, Workflows und Governance-Strukturen zu betrachten, welche in gleicher Beschaffenheit wie die technologische Systemlandschaft über die letzten Jahrzehnte organisch, im Kern auf das Print Publishing ausgerichtet, gewachsen sind. Additiv erforderliche Prozessketten wurden großflächig ergänzt, ohne die bereits etablierten Workflows grundlegend neu zu modellieren. Teilweise kann eine strikte Separierung des Digital und Print Publishing und somit eine Parallelisierung sich jeweils ähnelnder Prozessketten identifiziert werden. Hierdurch können die erforderlichen Effizienzen und Einsparpotentiale einer Kommunikationskanal-agnostischen Ausrichtung nur teilweise gehoben werden.

Im Zuge einer grundlegenden Modernisierung bestehender Prozesslandschaften gilt es in diesem Zusammenhang ebenfalls die erforderliche Restrukturierung interner Organisations- und Verantwortungsbereiche vorzusehen.

Vor der Definition des möglichen Lösungsraums gilt es jedoch grundlegend zu verstehen, dass die bestehenden Herausforderungen auf Industrieübergreifende, technologische Ursachen zurückzuführen sind.

Abbildung 5:

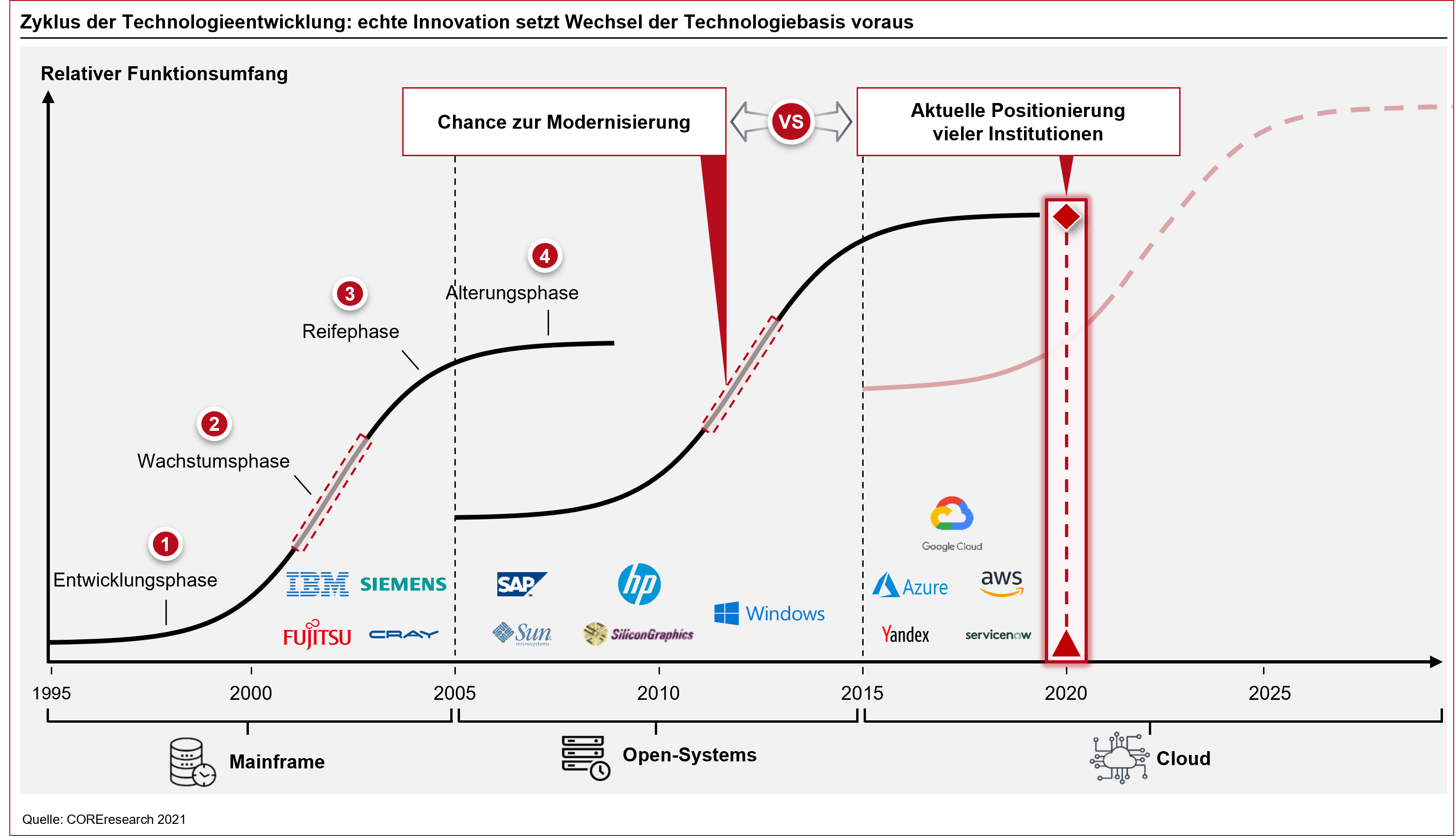

Das Altern etablierter IT-Landschaften kann prinzipiell nicht verhindert, sondern nur verzögert und in seinen Auswirkungen begrenzt werden. Der Alterungsprozess von IT-Systemen ist kein neues Phänomen. Seine Bedeutung hat aber in den letzten Jahren stark zugenommen, weil technologische Innovationszyklen immer kürzer werden und IT-Systeme mit fortschreitender Digitalisierung der Prozesse in den Unternehmen eine wesentlich stärkere Rolle in der Wertschöpfung spielen.

In diesem Zusammenhang ist es ebenfalls als essenziell anzuerkennen, dass die gegebenen Marktanforderungen nur bis zu einer gewissen Technologiebarriere umsetzbar sind. Bei dedizierten Technologiesprüngen wird eine Teilmodernisierung oder Erweiterung bestehender Altsysteme nicht ausreichend sein können.

Abbildung 6: Technologiezyklen in Abhängigkeit jeweiliger Entwicklungs- und Alterungsphase

Die hauptsächliche Herausforderung besteht hierbei in der korrekten Identifikation des adäquaten Zeitfensters aufwandsschonender und effizienter Kernmodernisierung. Die potenziellen Gründe verpasster Modernisierungschancen sind vielfältig, jedoch in letzter Instanz vielerorts auf die zu optimierende Budgetsteuerung zurückzuführen. Da die Technologie-Management Aufwände nicht in direkter Verlinkung zu höheren Ertragsströmen stehen, werden die hierfür erforderlichen Budgets bei der alljährlichen Planung aufgrund sich kontinuierlich potenzierender Herausforderung vermehrt auf andere Geschäftsbereiche umverteilt. Aufgrund der stetig steigenden Run-Kosten zur Aufrechthaltung des Status Quo entsteht ab dem verpassten Modernisierungszeitpunkt ein geschäftskritischer Abwärtstrend, welcher sich nur unter Erbringung signifikanter Aufwände stoppen lässt. Bei einer verpassten Modernisierungsphase gilt es den dargestellten Abwärtstrend durch eine erforderliche Restrukturierung der Kernsoftwarekomponenten zu mitigieren. Eine Erweiterung der bestehenden Systemlandschaft um moderne Technologiekomponenten oder ein selektiver Austausch erweist sich großflächig als ungenügend und temporär provisorisch (siehe Whitepaper „Ewige Jugend für IT-Systeme - Evolutionäre Architektur: die Chancen des technologischen Wandels nutzen“).

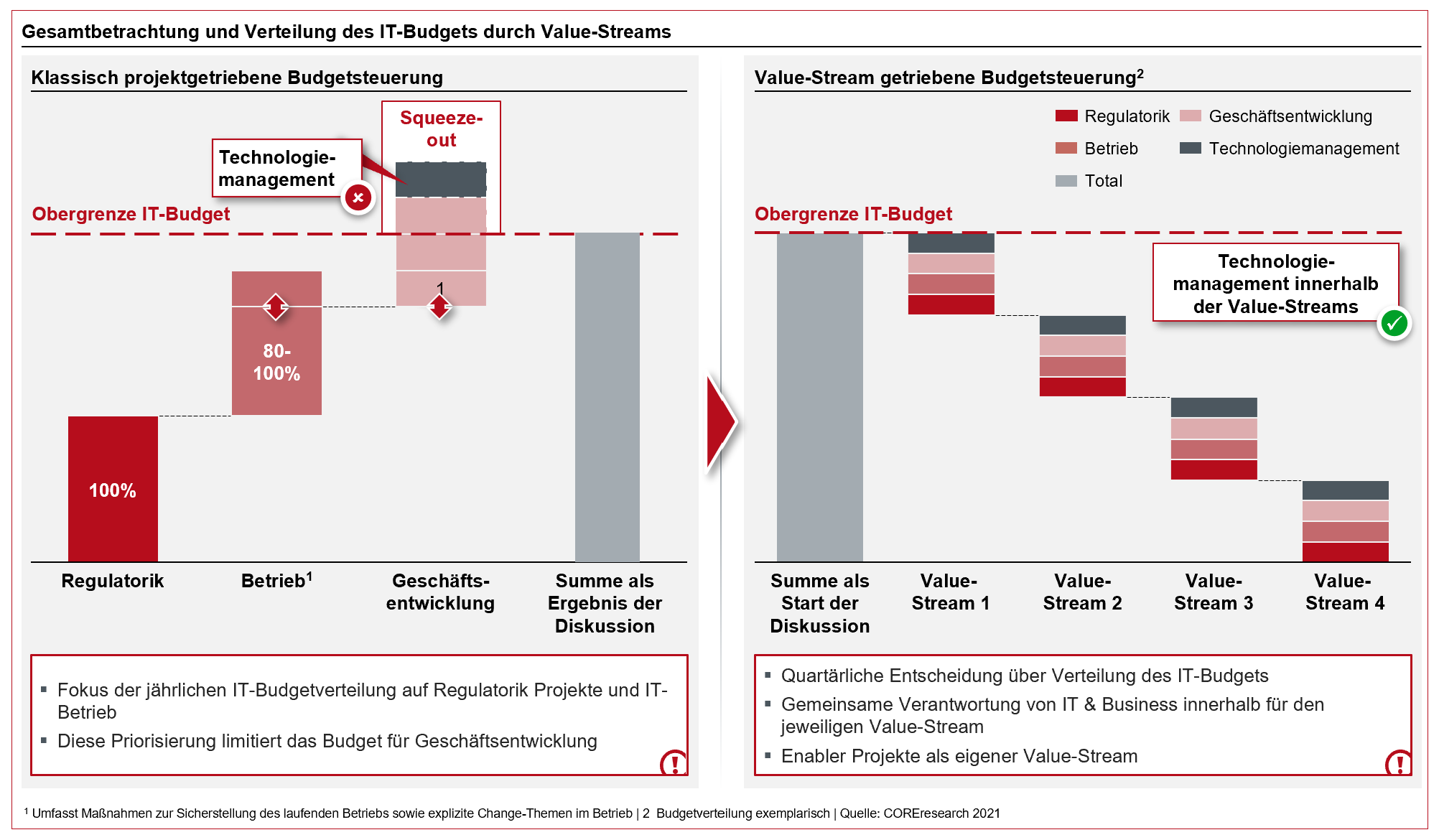

Abbildung 7: Exemplarische IT-Budgets

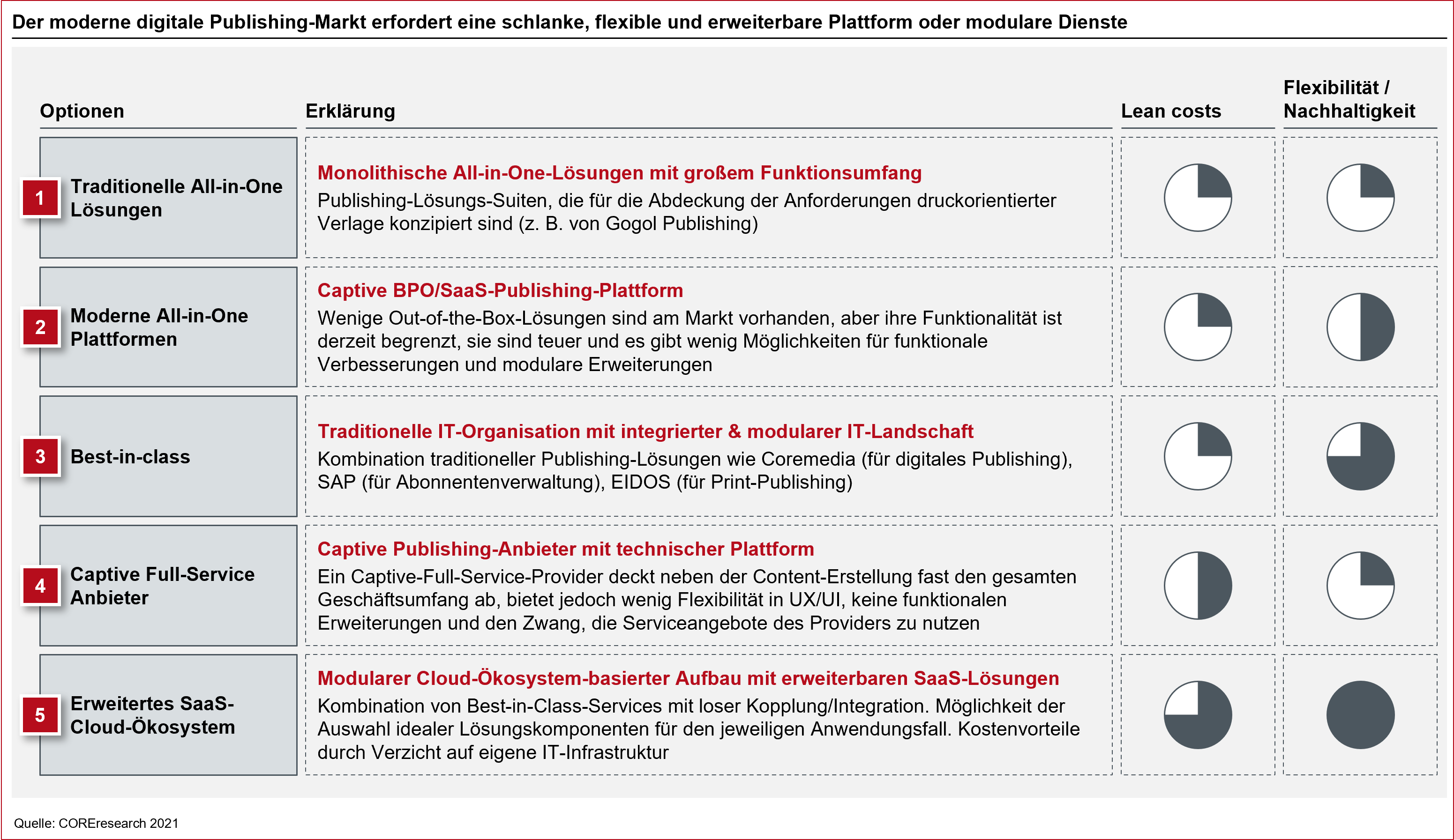

Zur Identifikation individuell passender Handlungsoptionen gilt es das avisierte Modernisierungsvorgehen entlang 5 definierter Kernbereiche zu evaluieren

Um den korrekten Modernisierungspfad wählen zu können, gilt es initial die Fragestellung zu beantworten, inwiefern unternehmensintern ein technologisches Alleinstellungsmerkmal ausgewiesen werden kann, welches das Vorhalten eigener Infrastruktur und die derzeitige Anzahl interner IT-Ressourcen legitimiert. Sofern die erforderlichen Alleinstellungsmerkmale nicht klar ausgewiesen werden können, sollte der Pfad vollumfänglicher Auslagerung fokussiert betrachtet werden. Hierbei bietet es sich an das Outsourcing- und Modernisierungsvorgehen entlang folgender Kernbereiche zu evaluieren:

- Applikation / Services

- ERP Kernkomponenten

- Infrastruktur

- Office-IT

- IT-Ressourcen

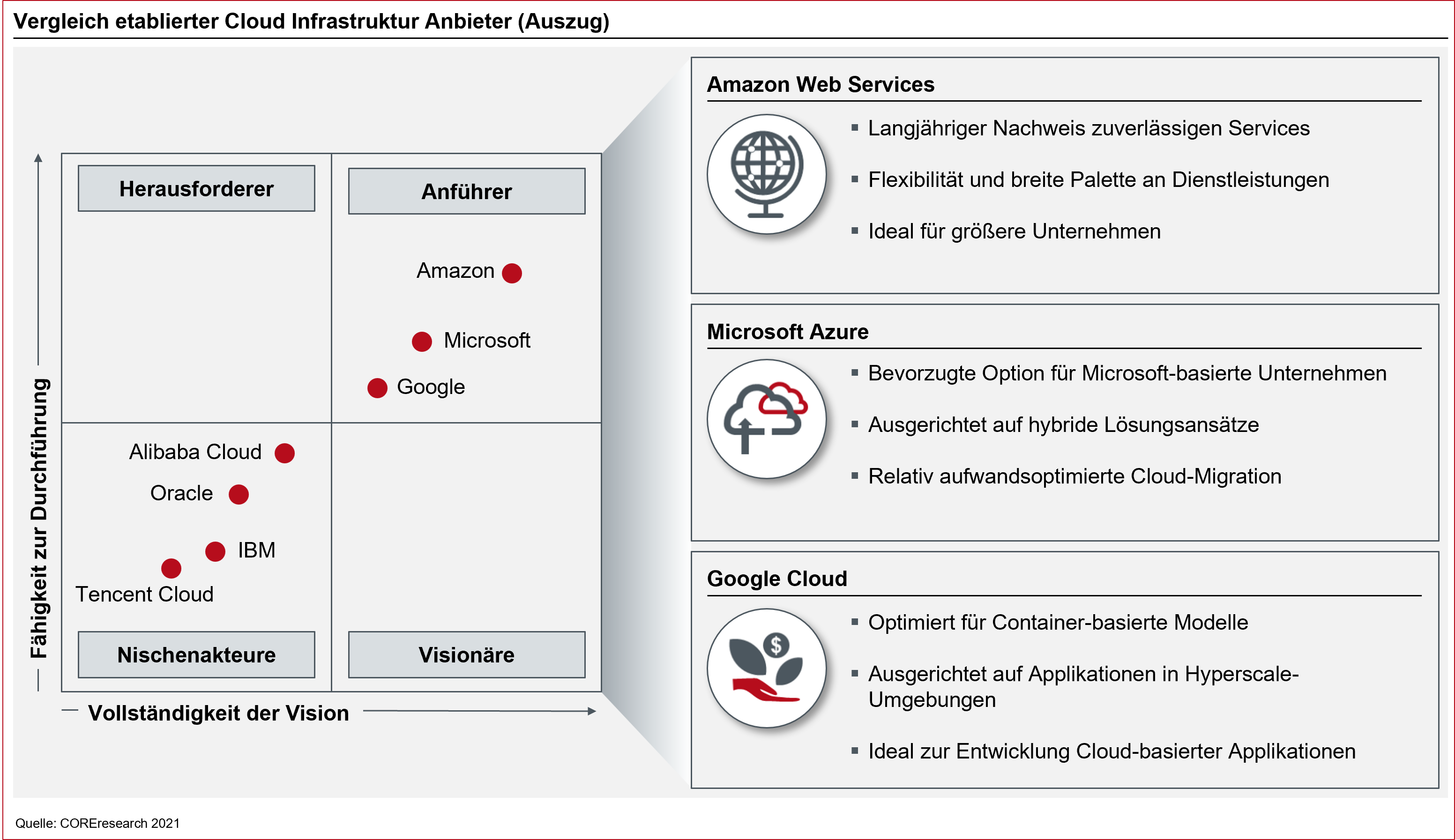

Insbesondere im Bereich der Infrastruktur und Office-IT bestehen seit mehreren Jahren etablierte Cloud-Angebote, welche es erlauben bei erhöhten Sicherheits- und Skalierungsmöglichkeiten die interne Kostenstruktur signifikant zu minimieren. In Abhängigkeit des unternehmensinternen Technologie-Stacks und übergreifender regulatorischer Anforderungen ist in diesem Fall aufgrund der Lösungsmaturität und optimierter Kostenstruktur einer der drei großen Cloud-Anbietern Amazon Web Services, Microsoft Azure oder Google Cloud zu präferieren. Verwendet das Unternehmen großflächig bereits Microsoft-spezifische Software und weist keinen signifikanten Grad Container-basierter Komponenten auf, so wäre beispielhaft die Migration Richtung der Microsoft Azure Cloud zu empfehlen.

Abbildung 8: Vergleich etablierter Cloud Anbieter

Zwar gilt der selbige Ansatz ebenfalls für die Applikationsebene, jedoch gilt es vorab das korrekte Lösungsmodell zu wählen und den erforderlichen Domänenschnitt zu definieren. Bei der Betrachtung unterschiedlicher technologischer Ansätze unter der Gewichtung schlanker Kostenstruktur und höchster Flexibilität und Nachhaltigkeit heben sich insbesondere die Cloud-basierten Software-as-a-Service (SaaS) Angebote hervor. Nach der erfolgten Einteilung technischer und fachlicher Domänen besteht die Möglichkeit die jeweils passendste Lösung in Form des SaaS-Ansatzes zu integrieren und mit weiteren Komponenten übergreifender Systemlandschaft zu verknüpfen. So lassen sich die bestehenden Altsysteme jeweils in einzelne Module separieren und durch marktführende SaaS-Lösungen austauschen.

Abbildung 9: Klassifizierung von Technologieanbietern

Die hauptsächlichen Vorteile dieses Lösungsansatzes liegen vor allem darin, dass die technologische Hoheit und Steuerung unter einem signifikant reduzierten Ressourceneinsatz unternehmensintern gesichert werden kann und man sich somit flexibel und modular jeweils durch den Austausch einzelner Komponenten auf die Marktbedürfnisse ausrichten kann.

Auf Basis technologischer Modernisierung und Auslagerung sind Einsparpotentiale von bis zu 50% realisierbar

Unter Berücksichtigung unterschiedlicher Verpflichtungen gegenüber den Softwarelieferanten und potenziellen Kunden sollte hierbei ein stufenbasierter Migrationspfad definiert werden. Weitere relevante Planungsgrößen sind die Abhängigkeitsstrukturen der derzeitigen Systemlandschaft, der funktionale Komplexitätsgrad und die gegebene Interoperabilität bestehender Softwarekomponenten. In der Ableitung dieses Vorgehens kann die Anzahl involvierter IT-Ressourcen reduziert und vermehrt auf das Management moderner Technologien und DevOps Aufgabengebiete, weg von Wartung der Altsysteme, ausgerichtet werden.

Auf Basis von mehreren, relevanten Erfahrungswerten erfolgreich durchgeführter Modernisierungsvorhaben können somit durchschnittliche Kostenersparnisse in Höhe von ~50% realisiert werden.

Neben der übergreifenden Herausforderung des adäquaten Technologiemanagement gilt es additiv die internen Prozesse und Governance-Strukturen auf die modernen Bedarfe auszurichten.

In diesem Zusammenhang sind die internen Prozesse auf Basis der traditionellen Print Publishing Fokussierung vielerorts hierauf optimiert und wurden selektiv um die erforderlichen Workflows des Digital Publishings erweitert. Da hierdurch jedoch teilweise Parallelprozesse geringer Effizienz entstehen, gilt es im ersten Schritt die radaktionelle Arbeit auf eine Omnichannel-Distribution von Inhalten auszurichten. Hierbei hat sich die grundlegende Aufteilung von rein redaktionellen Aufgabenstellungen und nachgelagerter Optimierung je Distributionskanal als wirksam erwiesen. Die Redakteure können sich je Verantwortungsbereich unter Vereinbarung dedizierter KPIs vollumfänglich auf die Inhaltserstellung konzentrieren, die beispielhafte Blattplanung für die Printstrecke oder das E-Paper wird durch ein separates Distributions-Team verantwortet. Somit findet ebenfalls die Abkehr von der tagtäglichen Inhaltsvorbereitung zur Anfertigung der Tageszeitung Richtung kontinuierlicher Informationsaufbereitung unter Einhaltung vereinbarter Performance Indikatoren statt. Dieser Umschwung erfordert dementsprechend eine zu definierende Governance Restrukturierung, sodass die angestrebte Neuausrichtung ebenfalls kulturell innerhalb des Unternehmens verankert werden kann.

Fazit

Abbildung 10: Auszug erforderlicher Modernisierungsmaßnahmen zur Einhaltung strategischer Zielsetzung

Die sich verändernden Markt- und Kundenbedürfnisse, abgeleitete Herausforderungen und mögliche Lösungsoptionen zusammenfassend betrachtend, gilt es primär ein mangelndes Technologiemanagement als Industrie-übergreifende Ursache und Problemstellung anzuerkennen, als auch den erforderlichen Modernisierungspfad zur Umkehr des Abwärtstrends kurzfristig zu definieren. Hierbei gilt es u.a. die folgenden Zielsetzungen zu forcieren:

- Signifikante, kurzfristige Kostenreduktion

- Aufwandsärmere Umsetzung neuer, funktionaler Anforderungen

- Schaffung technologischer Unabhängigkeit und Modularität zur Vermeidung eines möglichen Vendor Lock-Ins und flexibler Marktausrichtung

- Höherer Effizienz- und Automatisierungsgrad erforderliche Prozesse und Workflows im Sinne einer Omnichannel-Distribution

- Restrukturierung interner Governance-Strukturen zur kulturellen Verankerung strategischer Neuausrichtung

Zur Initiierung des erforderlichen, auf die definierte Zielsetzung einzahlenden, Modernisierungspfads sollten auszugsweise folgende Dimensionen evaluiert und in dedizierte Maßnahmen überführt werden:

- Re-Evaluierung bzw. Definition übergreifender, nicht funktionaler Anforderungen

- Analyse derzeitiger Systemlandschaft und Spezifikation eines abgeleiteten, modularen Domänenmodells

- Durchführung Marktanalyse je Domäne zur möglichen Auswahl des präferierten Lösungsmodells

- Definition avisierter Zielbildarchitektur

- Analyse und Optimierung derzeitiger Prozessketten auf Basis des technologischen Zielbildes

- Aufbau übergreifender Migrationsplanung unter Berücksichtigung übergreifender Abhängigkeiten und Verpflichtungen

- Kosten- / Ertragskalkulation des geplanten Migrationspfades

- Analyse und Neuausrichtung bestehender Unternehmensstruktur

Auch wenn der Modernisierungspfad je Verlagshaus aufgrund signifikant unterschiedlicher Rahmenbedingungen individuell bestimmt werden muss und man sich zu den bekannten Herausforderungen auf Basis jeweiliger Unternehmensstrategie divers positioniert, so kann auf ein Fundament bewährter und mehrfach erfolgreich erprobter Maßnahmen zurückgegriffen werden und somit das Umsetzungsrisiko signifikant minimiert werden.

Ungeachtet der unterschiedlichen Rahmenbedingungen, definierten Zielsetzungen und diversen Umsetzungsoptionen ist ein Punkt gewiss – der derzeitige Abwärtstrend kann einzig mit Hilfe eins entschiedenen, durchgreifenden Handelns gestoppt werden.

Quellen

- Media Activity Guide 2020, Seven One Media GmbH, https://www.sevenonemedia.de/documents/924471/1111769/Media+Activity+Guide+2020.pdf/f5d31769-e7f0-97a4-1f7e-254d56000e59?t=1603709458463

- Woher bekommst du Informationen über das politische Geschehen in Deutschland und der Welt?, Statista,

https://de.statista.com/statistik/daten/studie/1081295/umfrage/genutzte-politische-informationskanaele-von-jungen-menschen-in-deutschland/

- Schätzung der jährlichen Umsätze der deutschen Publikumspresse mit Paid Content in den Jahren 2013 bis 2020, Statista, https://de.statista.com/statistik/daten/studie/501454/umfrage/umsaetze-der-publikumspresse-mit-paid-content-in-deutschland/

- Zur wirtschaftlichen Lage der deutschen Zeitungen 2020, Bundesverband Digitalpublisher und Zeitungsverleger e.V.,

https://www.bdzv.de/fileadmin/content/7_Alle_Themen/Marktdaten/Bericht_Umsatzerhebung_Herr_Keller_V2.pdf

Abbildung 1: CORE, ARD/ZDF-Onlinestudie 2020,https://www.ard-zdf-onlinestudie.de/files/2020/2020-10-12_Onlinestudie2020_Publikationscharts.pdf

Abbildung 2: CORE

Gesamtumsätze der Tageszeitungen und der Wochen- und Sonntagszeitungen in Deutschland in den Jahren 2009 bis 2019, Statista, https://de.statista.com/statistik/daten/studie/239831/umfrage/gesamtumsaetze-der-zeitungen-in-deutschland/

Zur wirtschaftlichen Lage der deutschen Zeitungen 2020, Bundesverband Digitalpublisher und Zeitungsverleger e.V., https://www.bdzv.de/fileadmin/content/7_Alle_Themen/Marktdaten/Bericht_Umsatzerhebung_Herr_Keller_V2.pdf

Schätzung der jährlichen Umsätze der deutschen Publikumspresse mit Paid Content in den Jahren 2013 bis 2020, Statista, https://de.statista.com/statistik/daten/studie/501454/umfrage/umsaetze-der-publikumspresse-mit-paid-content-in-deutschland/

Abbildung 3: CORE

Abbildung 4: CORE

Abbildung 5: CORE

Abbildung 6: CORE

Abbildung 7: CORE

Abbildung 8: CORE

Abbildung 9: CORE

Abbildung 10: CORE

Unsere Autoren

Artur Burgardt

Artur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufs...

Mehr lesenArtur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufserfahrung als Business Analyst bei großen Finanzdienstleistern und erwarb grundlegende Kenntnisse in der Entwicklung von Kernbankensystemen. Dieser Karriereschritt führte ihn zu CORE. Mit seinem umfangreichen Wissen verantwortet Artur neben den Projekten bei Klient:innen das Knowledge Management bei CORE.

Weniger lesenExpert - Thomas Henschen

Thomas Henschen ist Managing Partner bei CORE. Mit seiner langjährigen Beratungserfahrung in komplexen Transformationsprojekten stellt er sicher, dass die erforderlichen Anpassungen optimal umgese...

Mehr lesenThomas Henschen ist Managing Partner bei CORE. Mit seiner langjährigen Beratungserfahrung in komplexen Transformationsprojekten stellt er sicher, dass die erforderlichen Anpassungen optimal umgesetzt werden. Sein umfassendes systemisches Verständnis nutzt er dabei, um die Schnittstelle zwischen den fachlichen Anforderungen und den technischen Nebenbedingungen zu besetzen und im Interesse unserer Kunden zu gestalten.