Open Source-Ansatz im Risk-Management mit hohem Effizienzpotenzial für Finanzinstitute

KEY FACTS

-

„Open Source Risk Engine“ (ORE) als Open Source-Lösung für das Risk-Management in Finanzinstituten veröffentlicht

-

Open Source-Ansatz mit hohem Effizienzpotenzial für Kerngeschäftsbereich von Finanzinstituten

-

Hebel für Steigerung der Technologie-Kompetenz und Reduktion der Aufwände für Fachbereiche bei Markt- und Kreditrisiken

REPORT

Das Risk Management gehört zu den Kernkompetenzen der Finanzindustrie. Technologische Entwicklungen machen hiervor nicht Halt und beeinflussen seit Längerem Modelle und Methoden in diesem sensiblen Feld. Insbesondere Daten und ihre veränderten Verwertungsmöglichkeiten (Big Data und zunehmend Künstliche Intelligenz) wirken hier verändernd und stellen bisherige Organisationsmodelle der Institute in Frage. Die aktuell veröffentlichte Plattform „Open Source Risk Engine“ (ORE) tritt an, diese Möglichkeiten einer größeren Zahl an Instituten zur Verfügung zu stellen. Grundlage ist der im Operating System-Umfeld seit vielen Jahren erfolgreiche Open Source-Ansatz, über den kritische Kompetenzen global verfügbar und effizientere Entwicklungs- und Betriebsmodelle erreichbar werden.

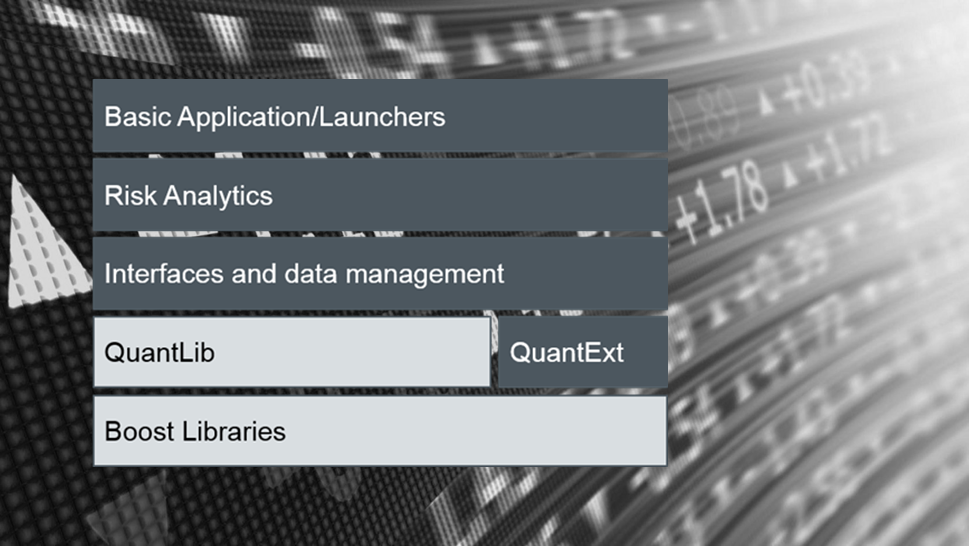

Abbildung 1: Die Open Source Risk Engine-Plattform in ihren Dimensionen

Ziel der ORE ist, Finanzinstituten in wiederkehrend kurzen Release-Zyklen komplexe Risikoanalysen für Markt- und Kreditrisiken zur Verfügung zu stellen. ORE nutzt hierfür QuantLib, eine Open Source-Bibliothek, die unter Nutzung von Peer Review-Verfahren der Online Community wirksame Anwendungen speziell für die quantitative Finanzanalyse entwickelt. Das gerade live gesetzte erste Release der ORE umfasst Zins- und FX-Derivate. Geplant ist, in zukünftigen Releases ein erweitertes Framework sowie funktionale Module zu realisieren (bspw. Adressausfallrisiken).

Eine mögliche Etablierung des Open Source-Ansatzes im Risk-Management bietet Nutzenpotenzial in verschiedenen Hinsichten. So kann beispielsweise ein höherer Grad der Standardisierung erreicht werden, der Daten und Modelle einbezieht und technisch durch moderne Schnittstellen und Austauschformate realisiert wird. Für Finanzdienstleister birgt dies Effizienzpotenziale, da lokale Entwicklungen und insbesondere nur mit zukünftig inakzeptablem Aufwand zu wartende IDV-Lösungen mit höheren Qualitätsstandards und deutlich gesenkten internen und externen Aufwänden migriert werden können. Ein weiterer Aspekt liegt im veränderten Sicherheitsansatz durch Open Source. Inwiefern in diesem zunächst einmal nur „anderen“ Ansatz auch Möglichkeiten zur Optimierung liegen oder damit ein anderes Konzept von resilienten Strukturen erreicht werden kann, wird offen zu diskutieren sein. Fest steht zumindest, dass die Schwarmintelligenz genutzt werden soll, um durch kontinuierliche Präzisierungen qualitativ verlässlichere Ergebnisse zu generieren.

Ob und wie sich die Potenziale der Open Source-Plattform in Finanzinstituten heben lassen, hängt von der Bereitschaft der Finanzinstitute ab, sich diesem neuen Ansatz gegenüber zu öffnen. Indem sie sich mit diesen veränderten Lösungsansätzen auseinandersetzen, können sie sich technologische Innovation erschließen und als Nebeneffekt ihre Technologie-Kompetenz in einem bislang nicht technologieaffinen Bereich stärken, sowie nebenher hohe Effizienzpotenziale in der Fach- wie IT-Organisation heben.

QUELLEN

Open Source Risk Engine

http://www.opensourcerisk.org/

Quantlib

http://quantlib.org/index.shtml

Columbia University