Telcos als Bank – Neuer Anlauf auf dem deutschen Markt

KEY FACTS

-

O2 lanciert digitales Girokonto in Kooperation mit Fidor-Bank

-

Bisherige Telco-Initiativen für Finanzdienstleistungen aufgrund mangelnder Akzeptanz gescheitert

-

Girokonto-Angebot könnte erster Schritt für neue Bezahllösung am Point of Sale (PoS) mit Kontoanbindung sein

REPORT

1. Telefónica startet „O2 Banking“

Ende Juli ist Telefónica Deutschland in Kooperation mit der Münchner Fidor-Bank mit dem “O2 Banking” gestartet, das ein vollwertiges Girokonto samt Debitkarte von MasterCard bietet. Eine eigens entwickelte App stellt einen kundenfreundlichen Zugang auf alle Onlinebanking-Applikationen bereit. Zudem können mittels Handynummer oder E-Mail-Adresse Überweisungen auch ohne Kenntnis der IBAN des Empfängers getätigt werden. Die häufige Nutzung des Kontos wird von Telefónica mit einer Erhöhung des mobilen Datenvolumens und dem Wegfall der Kontoführungsgebühr honoriert. Da weder die Fidor-Bank noch O2 über die entsprechende Infrastruktur verfügen, erfolgt die Bargeldversorgung mit Hilfe der Automaten von Fremdinstituten, wobei – hinreichendes Nutzungsverhalten vorausgesetzt – keine Gebühren für den Kunden anfallen.

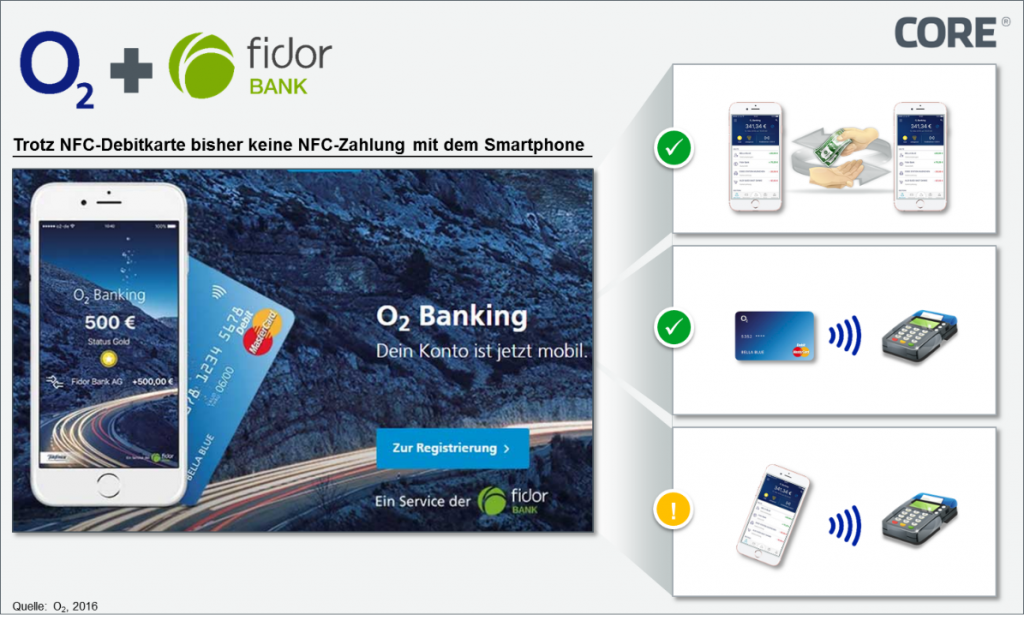

Abbildung 1: O2 Banking App bietet M-Banking inkl. P2P-Applikation, jedoch bisher keine NFC-Zahlungen mit dem Smartphone

2. Vorherige Versuche der Telcos gescheitert, sich mit Payment-Service zu platzieren

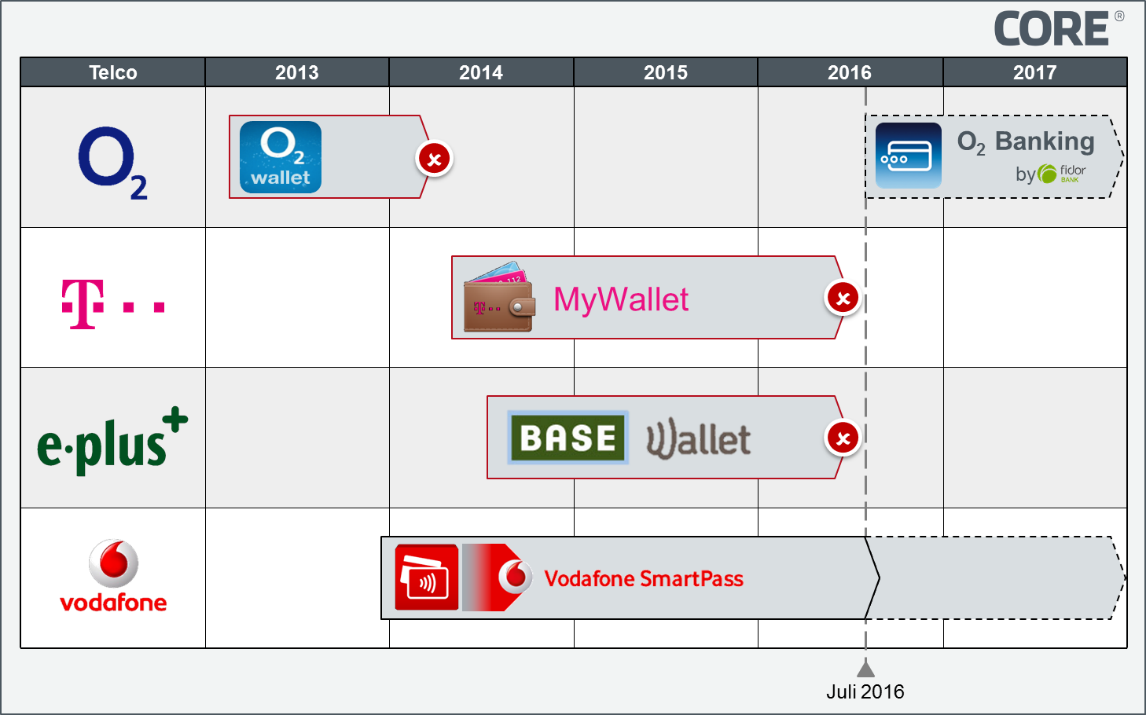

Bereits im Jahr 2013 versuchte sich Telefónica mit der „O2-Wallet“ im deutschen Zahlungsverkehrsmarkt zu etablieren. Es wurde eine durch die Wirecard Bank AG ausgegebene virtuelle Prepaid-Kreditkarte in der Wallet hinterlegt, die in Verbindung mit einer so genannten „NFC-SIM-Karte“ das Bezahlen an NFC-fähigen Terminals ermöglichte.

Auch die Deutsche Telekom, Vodafone und E-Plus (heute ebenfalls Telefónica) lancierten in der Vergangenheit vergleichbare Lösungen. Bei genannten Systemen kooperierten die Mobilfunkbetreiber mit einem Kreditkartennetzwerkbetreiber – meist MasterCard oder Visa – und einem Inhaber einer E-Geld-Lizenz. Letztere ist nach der Europäischen Richtlinie 2000/46/EG notwendig, da es sich bei keinem der Anbieter um ein lizensiertes Kreditinstitut handelt.

Bis auf die Vodafone-Wallet wurden diese Initiativen jedoch aufgrund fehlender Kundenakzeptanz wieder eingestellt, wobei auch die Vodafone-Wallet bisher keine kritische Masse erreichen konnte. Wie auch bei anderen Mobile Payment-Initiativen sind die Gründe für den bisher ausbleibenden Erfolg vielschichtig, wobei die fehlende Convenience von Kritikern als zentrales Argument angeführt wird: Die genannten Bezahllösungen der Telekommunikationsanbieter basieren auf einem Prepaid-Konzept, d.h. die extra ausgestellte virtuelle Kreditkarte muss vor Benutzung mit Guthaben aufgeladen werden.

Abbilung 2: O2 versucht mit verändertem Konzept erneut Finanzdienstleistungen auf dem deutschen Markt zu platzieren

3. Neuer Anlauf mit alternativem Konzept

Der deutsche Markt weist im internationalen Vergleich eine charakteristische Eigenschaft auf, aus welcher für die erfolgreiche Einführung bargeldloser Bezahlverfahren eine signifikante Anforderung abgeleitet werden kann: Mit über 61,7% Marktanteil ist die Debitkarte das dominierende bargeldlose Zahlungsmittel am PoS. Dabei wird das Girokonto des Karteninhabers sofort oder innerhalb weniger Tage belastet. Demgegenüber hat nur jeder dritte Deutsche eine Kreditkarte, weshalb diese mit einem Anteil von 18% einen geringeren Teil an bargeldlosen Zahlungen ausmacht.

Dass Telefónica nun ein Girokonto mit dazugehöriger Debitkarte anbietet, kann somit als bewusste Anpassung an den deutschen Markt interpretiert werden, wenngleich „O2Banking“ derzeit keine Funktionalität für digitale PoS-Bezahlungen anbietet. Jedoch kommunizierten Telefónica, Telekom und Vodafone bereits im Februar, an einer Integration digitaler Debitkarten in ihre Wallets zu arbeiten, um damit NFC-Zahlungen zu ermöglichen. Damals wurden NFC-Zahlungen mit einer digitalen Girocard vom Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) als Machbarkeitsnachweis auf der CeBIT präsentiert.

Für den deutschen Markt bietet Telefónica mit „O2 Banking“ als erster Telekommunikationsanbieter ein eigenes Girokonto. Der eigenen Ankündigung folgend liegt nahe, dass zeitnah die Ergänzung um eine virtuelle Debitkarte für NFC-Bezahlungen mit dem Smartphone folgen wird. Damit wäre Telefónica nicht nur der erste Anbieter einer virtuellen NFC-Debitkarte auf dem deutschen Markt, sondern würde zudem das Abrechnungskonto aus gleicher Hand bieten, was den Zahlungsvorlieben der Deutschen entgegenkommt. Mit über 43 Millionen Mobilfunkanschlüssen verfügt Telefónica zudem über eine hinreichend große Kundenbasis für eine disruptive Verbreitung der neuen Services.

4. Fazit

Bisherige Versuche der Telcos, sich als Anbieter von Finanzdienstleistungen zu positionieren, können als gescheitert gelten. Getrieben durch Marktveränderungen und regulatorische Beschränkungen – wie beispielsweise die Deckelung der Roaming-Gebühren – begründet Telefónica mit „O2 Banking“ nun einen weiteren Anlauf, neue Marktpotenziale im Banking-Bereich zu erschließen.

Der zentrale Unterschied liegt dabei in der Formulierung des Angebots: O2 tritt dem Kunden gegenüber als vollwertige Bank auf (zumindest im Kontext der Kontoführung) und nicht mehr als Anbieter einer Nischenlösung.

Neben Technologieprovidern wie Apple und Google erneuern damit die Telcos ihren Anspruch, die bestehende Wertschöpfung der Banken zu attackieren. Der Umstand, dass die französische Bankengruppe BPCE nur wenige Tage nach dem Start von „O2Banking“ und auf die Kooperation mit Telefónica referenzierend die Übernahme der Fidor-Bank ankündigte, zeigt deutlich, dass auch traditionelle Bankenhäuser das Potenzial von „mobile-only“-Banking erkannt haben. Die Entwicklungen von „O2Banking“ sowie vergleichbare Angebote der Wettbewerber bedürfen seitens der europäischen Kreditwirtschaft daher aufmerksamer Beobachtung.

QUELLEN

Telefónica – facts & figures (German)

https://www.telefonica.de/unternehmen/zahlen-fakten.html

E-Plus Mobile Wallet – das Smartphone wird zur digitalen Brieftasche

Vodafone Wallet – Mach Dein Smartphone zur Brieftasche

https://www.vodafone.de/privat/service/vodafone-wallet.html

Telefónica stärkt mit Mpass und O2 Wallet Finanz-Ökosystem

http://onetoone.de/de/artikel/telefonica-staerkt-mit-mpass-und-o2-wallet-finanz-oekosystem

O2 Banking: Das Smartphone wird zur Bankfiliale

http://www.heise.de/newsticker/meldung/O2-Banking-Das-Smartphone-wird-zur-Bankfiliale-3207389.html

O2 Banking – das mobile Bankkonto fürs Smartphone

https://www.o2online.de/banking/#/id-12621502

Revolution des Mobile Banking: Fidor Bank und Telefónica Deutschland starten mit O2 Banking das erste komplett mobile Bankkonto

https://www.fidor.de/documents/2016_05_12_Fidor_Bank_Telefonica_DE.pdf

Mobile Payment Praxistest: Telekom MyWallet Cards

http://www.mobile-zeitgeist.com/2014/06/27/mobile-payment-praxistest-telekom-mywallet-cards/

Girocard kommt ins Smartphone: Deutsche Telekom, Telefonica und Vodafone ermöglichen mobiles Bezahlen

Die Deutschen lieben ihr Bargeld

Handelsblatt, 22/23/24. July 2016, No. 140

Französische Bank BPCE kauft Fintech-Pionier Fidor

Press release: Groupe BPCE has announced the signing of an agreement regarding the acquisition of Fidor Bank AG