4. Anti-Geldwäscherichtlinie – Vorgaben der EU, Deutschland bleibt strenger

KEY FACTS

- Die Europäische Union verabschiedete die 4. Auflage der Anti-Geldwäsche-Richtlinie am 26. Juni 2015

- Alle Mitgliedsstaaten des EWR hatten die Richtlinie bis 26. Juni 2017 in geltendes Recht umzusetzen

- Unter anderem wurden die allgemeinen Transparenzanforderungen erhöht, der risikobasierte Ansatz gehärtet und die Regulierung von E-Geld-Produkten angepasst

- Verbleibende Freiheiten in den nationalen Implementierungen führen zu deutlichen Unterschieden zwischen den Staaten innerhalb des EWR

- In der deutschen Gesetzgebung wurden die europäischen Mindestanforderungen tendenziell verschärft umgesetzt

REPORT

Die vierte Anti-Geldwäscherichtlinie der Europäischen Union wurde am 26. Juni 2015 verabschiedet, um auf die veränderten Anforderungen der Geldwäschebekämpfung zu reagieren. Die Staaten des EWR hatten bis zum 26. Juni 2017 Zeit, die vorgegebenen Mindestanforderungen in nationales Recht zu implementieren. Die unterschiedlich strikten Auffassungen der Mitgliedsstaaten zeigen sich in den individuellen Auslegungen, wobei Deutschland die gesetzten Mindestanforderungen vergleichsweise eng fasst. Zu erkennen ist dies schon am bloßen Umfang des neu gefassten Geldwäschegesetzes (GwG). So war dieses mit 17 Paragraphen in vier Abschnitten bislang recht schlank gehalten, enthält es nun jedoch 59 Paragraphen, verteilt auf sieben Abschnitte.

Erweiterter Anwendungsbereich

Der Kreis der aus dem GwG Verpflichteten wurde deutlich erweitert. Unter anderem wurden nun auch selbstständige Gewerbetreibende, die Zahlungsdienste im Namen eines CRR-Kreditinstituts ausführen, sowie nahezu alle Veranstalter und Vermittler von Glücksspielen und Versicherungen, die Darlehen vergeben, miteinbezogen. Auch der Anwendungsbereich der neuen Geldwäscherichtlinie erweiterte sich sowohl horizontal als auch in der Detaillierung der Anforderungen. Die Gesetzeslage wurde beispielsweise für den Güterhandel weiter detailliert. So unterliegen Barzahlungen in Deutschland bereits ab 10.000 € den vollständigen Sorgfalts- und Identifizierungspflichten. Die EU-Richtlinie hatte die Grenze bei 15.000 € gesetzt.

Transparenzregister

Große Aufmerksamkeit erregten die Maßnahmen zur Schaffung von zusätzlicher Transparenz. Mit dem Inkrafttreten des Gesetzes muss ein zentrales Melderegister über die wirtschaftlich Berechtigten in einer Geschäftsbeziehung geführt werden. Juristische Personen sind verpflichtet, stetig aktuelle Angaben über ihre wirtschaftlich Berechtigten zu führen und an ein zentrales Melderegister weiterzuleiten. Dieses Melderegister soll von den Mitgliedsstaaten geführt und EU-weit abgeglichen werden. Die ordnungsgemäße Führung dieses Registers stellt einen Mehraufwand dar, der vollständig von den Unternehmen getragen werden muss. Die Prüfung von potentiellen Geschäftspartnern wird dadurch jedoch für die Unternehmen selbst vereinfacht. In Deutschland fällt die Kontrolle des Transparenzregisters in den Aufgabenbereich des Bundesfinanzministeriums.

Risikobasierter Ansatz

Eine weitreichende Änderung betrifft den risikobasierten Ansatz: Während bisher vordefinierte Fallkonstellationen die Einstufung als geringes oder erhöhtes Geldwäscherisiko vorgaben, verlangt die vierte Anti-Geldwäscherichtlinie nun die Prüfung jeder einzelnen Geschäftsbeziehung und Transaktion auf ihr spezifisches Geldwäscherisiko. Umstände, die bisher automatisch zu einer Einstufung führten, werden nun als einzelne „Risikofaktoren“ betrachtet, die nach einer Gesamtbeurteilung zu einer Risikoeinschätzung führen sollen. So führt zukünftig ein börsennotiertes Unternehmen oder eine inländische Behörde als Kunde nicht mehr zwangsläufig zu einer geringen Risikoeinschätzung. Als Orientierung können hierfür die Risk Factor Guidelines herangezogen werden, die durch den Verbund der europäischen Aufsichtsbehörden, der ESAs veröffentlich wurden. Die Interpretation und finale Bewertung der Risikofaktoren und etwaige Fehleinschätzungen obliegen entsprechend den Verpflichteten. Außerdem wurden die Sanktionen bei Verstößen gegen das Geldwäschegesetz erhöht. Die Maximalsumme beträgt statt bisher 100.000 € nun bis zu 5 Mio. €, beziehungsweise 10 % des jährlichen Gesamtumsatzes.

Deutschland hat den risikobasierten Ansatz bereits formal im GwG mit einem eigenen Abschnitt große Bedeutung zugemessen. Zusätzlich zu den geforderten Maßnahmen fordert Deutschland von Mutterunternehmen einer Gruppe für die gesamte Gruppe die Erstellung einer Risikoanalyse, was bislang nur für Unternehmen aus der Finanzbranche gefordert war. Unter den aktuellen Gruppenbegriff fallen auch Unternehmen, an denen die Muttergesellschaft eine Beteiligung hält.

Die genannten inhaltlichen Ergänzungen der Anforderungen führen zu einem signifikanten Umbau der AML (Anti Money Laundering)/Compliance-Strukturen in den Unternehmen der Verpflichteten.

Sorgfaltspflichten

Während in der EU-Richtlinie die Inhalte der Kundenidentifizierung für Verpflichtete kaum geändert wurden, findet sich in der deutschen Umsetzung ein neuer Zusatz. Die bereits durch die eIDAS-Regulierung angestoßene Anerkennung von elektronischen Signaturverfahren wird nun auch in der Geldwäscherichtlinie berücksichtigt. Hierbei haben die Bundesministerien der Finanzen und des Inneren gemeinsam die Möglichkeit, weitere Anforderungen festzulegen sowie geeignete und angemessene Identifizierungsverfahren zu bestimmen.

Nach dem risikobasiertem Ansatz können auch vereinfachte Sorgfaltspflichten bei der Kundenidentifizierung angewandt werden, sofern die Einschätzung von Kunden und Produkten ein geringes Risiko darstellen. Die gewährten Erleichterungen ermöglichen dem Verpflichteten, die Sorgfaltspflichten angemessen zu reduzieren. Deutschland ermöglicht in diesem Zusammenhang neben der vollumfänglichen Verifizierung anhand strikt vorgegebener Ausweisdokumente des Kunden die Identifizierung auf Basis von Daten und Dokumenten aus zuverlässigen und unabhängigen Quellen. Hier darf man durchaus gespannt sein, welche Verfahren und Datenquellen als zulässig und angemessen erachtet werden.

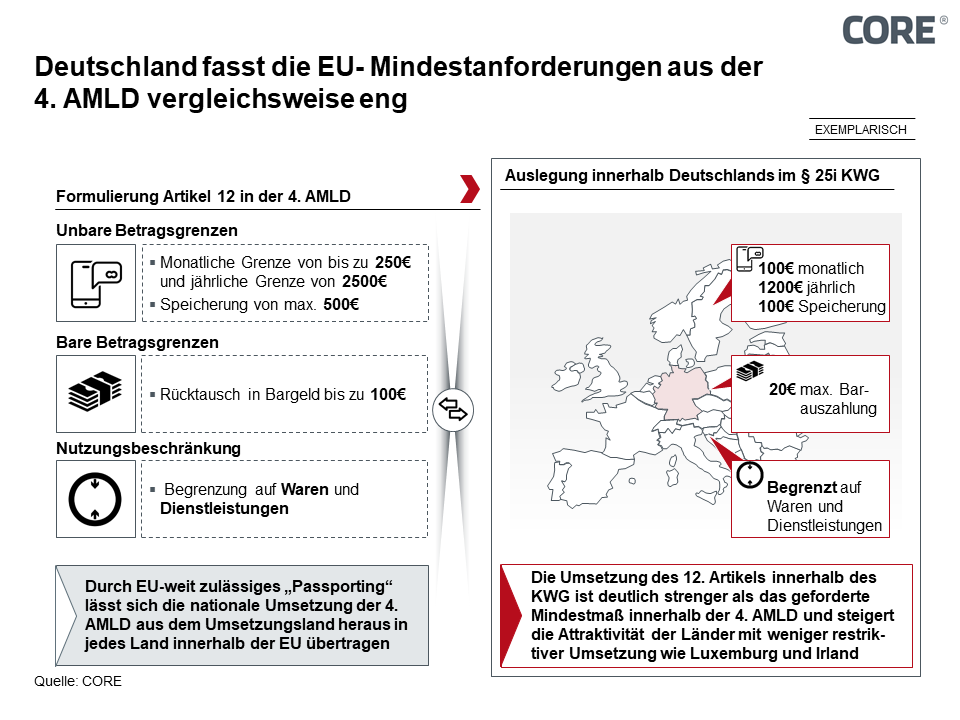

Im Zusammenhang mit der Kundenidentifizierung wurden außerdem die Anforderungen für E-Geld-Institute angepasst. Innerhalb bestimmter Grenzen und Voraussetzungen kann auf die Identifizierung des Kunden verzichtet werden. Ein Hauptkriterium für die Zulässigkeit ist die begrenzte Verfügbarkeit der Zahlungsmittel. Diese Grenze wurde ebenfalls mit der 4. AML angepasst. Während bisher noch maximal 150 € elektronisch gespeichert und jährlich 2.500 € umgesetzt werden durften, ist es nun möglich 250€ und bei Verwendung im Inland maximal 500€ zu speichern. Umsetzbar sind pro Monat 250€ und pro Jahr 2500€.

Außerdem sind E-Geld-Produkte mit der 4. AML beschränkt auf die Bezahlung von Waren und Dienstleistungen. Dies schließt implizit die Bereitstellung von P2P-Funktionalitäten aus.

Auch bei diesen Einschränkungen geht die deutsche Regulatorik noch einen Schritt weiter: Die vereinfachte Sorgfaltspflicht ist lediglich anwendbar, sofern monatlich maximal 100 € umgesetzt werden und auch der elektronisch gespeicherte Betrag maximal 100 € beträgt.

Die striktere Regulierung stellt hierbei ein Risiko für die Geschäftsmodelle der in Deutschland ansässigen E-Geld-Emittenten dar und womöglich eine Erklärung für den Umstand, dass es in Deutschland nur sechs zugelassene E-Geld-Institute gibt, wohingegen Unternehmen wie Amazon, Facebook oder Mercedes Pay E-Geld-Institute im europäischen Ausland (u. a. in Luxemburg oder Irland) angemeldet haben. Diese E-Geld Institute sind somit zwar nicht mehr durch den deutschen Gesetzgeber reguliert, haben jedoch durch die Single European Payments Area (SEPA) einen äquivalenten Zugang zu den Referenzkonten der deutschen Kunden, wie es E-Geld Institute mit Sitz in Deutschland haben.

Fazit

Die Einhaltung von Geldwäschevorschriften betrifft einen größeren Kreis von Unternehmen, wird zunehmend komplexer und empfindlich sanktioniert. Die Umsetzung der Richtlinie in die nationale Gesetzgebung wird dabei immer mehr zum Wettbewerbsfaktor im durch die Europäische Union forcierten homogenen Binnenmarkt für Zahlungsverkehr.

Abbildung: Auslegung der 4. Anti-Geldwäscherichtlinie in Deutschland

QUELLEN

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2005:309:0015:0036:en:PDF

http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=OJ:L:2015:141:FULL&from=EN

https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Fachartikel/2015/fa_bj_1506_geldwaesche.html

https://paytechlaw.com/wp-content/uploads/2016/12/RefE-Tabelle-161205-1.pdf

http://emoneyadvice.com/4mld-money-laundering-regulations-2017/

https://www.finextra.com/blogposting/12667/4mld---impact-of-a-new-kyc-regime-for-the-e-money-sector

Unsere Autoren

Artur Burgardt

Artur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufs...

Mehr lesenArtur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufserfahrung als Business Analyst bei großen Finanzdienstleistern und erwarb grundlegende Kenntnisse in der Entwicklung von Kernbankensystemen. Dieser Karriereschritt führte ihn zu CORE. Mit seinem umfangreichen Wissen verantwortet Artur neben den Projekten bei Klient:innen das Knowledge Management bei CORE.

Weniger lesen