Big Techs vs. Banks: Erst Payments dann Banking?

Key Facts

- EU Wettbewerbskommission kommunizierte im Mai 2022 Beschwerdepunkte an Apple und stellte fest, der Zugang zur NFC-Schnittstelle könnte unzulässig beschränkt worden sein

- Der regulatorische Eingriff ist im Kontext der Tendenz von Big Techs wie Apple, Google & Co. zu betrachten, die Finance Wertschöpfungsketten sukzessive zu erschließen

- Die xPays treten dabei nicht zwangsläufig nur als Wettbewerber, sondern auch als (tlw. asymmetrischer) Geschäftspartner auf

- Sollte Apple zur Öffnung der NFC Schnittstelle gezwungen sein, könnten möglicherweise weitreichende Marktbewegungen in Mobile Finance resultieren

- Davon unbeeindruckt lanciert Apple mit einer integrierten BNPL Lösung das nächste Finance Produkt und steigt in das Kreditgeschäft ein

- Dies erstmals und entgegen der hinlänglichen Erwartungen mit eigener Lizenz und operativer Abwicklung

- Banken sollten daher nicht davon ausgehen, dass der Regulator allein diese Herausforderung für sie löst, sondern die Gelegenheit nutzen, um die eigene Positionierung zwischen Kooperation und Wettbewerb mit den xPays zu reflektieren und ihre (Payments) Strategien zu aktualisieren

EU Kommission: Blockierung der iPhone NFC Schnittstelle womöglich illegal

Die Europäische Kommission publizierte am 2. Mai 2022 ihre vorläufige Auffassung, dass Apple seine beherrschende Stellung auf den Märkten für mobile Geldbörsen auf iOS-Geräten missbraucht hat: Durch Blockierung des Zugangs zur NFC Schnittstelle als Standardtechnologie schränkt Apple den Wettbewerb im Bereich der mobilen Geldbörsen auf iOS-Geräten ein – wodurch die unternehmenseigene Lösung, Apple Pay, profitiert.

Die zuständige Vizepräsidentin der Kommission, Margrethe Vestager, erklärte dazu: „[…] Uns liegen Anhaltspunkte dafür vor, dass Apple den Zugang Dritter zu Schlüsseltechnologien beschränkt hat, die für die Entwicklung konkurrierender mobiler Geldbörsen für Apple-Geräte benötigt werden. In unserer Mitteilung der Beschwerdepunkte stellen wir vorläufig fest, dass Apple den Wettbewerb zugunsten seiner eigenen Lösung Apple Pay beschränkt haben könnte. Ein solches Verhalten würde einen Verstoß gegen unsere Wettbewerbsvorschriften darstellen.“

In den Sozialen Medien und Fachforen überschlugen sich seitdem Kommentare und Produktmanager entwickeln bereits Ansätze, die antizipierte Öffnung der NFC Schnittstelle für einzelne Institute zu nutzen: eine proprietäre, funktional überlegene und vor allem in Bezug auf Datenschutz vertrauliche Mobile Payment App von Hausbanken oder Fintechs – nun auch einheitlich auf allen Devices denkbar? Wird ein Ende der Kundenseparierung im Mobile Payment Umfeld neue Investitionen begünstigen und was bedeutet dies für QR-Code basierte Bezahlverfahren?

Jährlich grüßt das Murmeltier

Die Diskussion rechtlicher Hebel, um Apple zur Öffnung der NFC Schnittstelle zu zwingen ist alles andere als neu: bereits im Jahr 2016 versuchte ein Konsortium namenhafter Banken in Australien juristisch gegen Apple vorzugehen, um die Öffnung der NFC Schnittstelle zu forcieren und so eigene NFC Wallets auch auf iOS Devices lancieren zu können. Der Prozess wurde knapp ein Jahr später zu Gunsten von Apple eingestellt. Im Jahr 2017 wurde in der Schweiz eine Untersuchung der Wettbewerbskommission mit analogen Vorwürfen gegen Apple eingeleitet, während einige Schweizer Banken die Kräfte für eine strategische Gegeninitiative namens TWINT bündelte, was wiederum von Apple als wettbewerbsrechtlich kritisch moniert wurde. Auch hier wurde das Verfahren schließlich eingestellt, wenngleich ein reger Schlagabtausch zwischen Schweizer Banken und Apple noch immer über die Wettbewerbskommission und Konsumentenschutzbehörde ausgefochten wird, mittlerweile eher mit Fokus auf eine potenzielle Wettbewerbsabsprache auf Seiten TWINT: Apple Pay ist in der Schweiz in gewohntem Modell vorzufinden, doch TWINT konnte das Momentum nutzen und sich auch ohne NFC zur dominanten Bezahlwallet in der Schweiz entwickeln – offensichtlich zum Ärger von Apple. Das hierzulande wohl prominenteste Beispiel solcher Prozesse gegen Apple kommt aus Deutschland selbst: Im Jahr 2019 wurde die sogenannte „Lex Apple Pay“ als § 58a ZAG eingeführt. Damit sollten Systemunternehmen verpflichtet werden, technische Infrastrukturleistungen auf Anfrage eines Zahlungsdienstleisters gegen angemessenes Entgelt unverzüglich und unter Verwendung angemessener Zugangsbedingungen zur Verfügung zu stellen. Da das Gesetz jedoch teilweise nicht hinreichend stringent formuliert war, konnte (oder wollte?) in der Praxis de facto kein Anbieter die von Apple auf Basis des Gesetzes postulierten Anforderungen erfüllen und eine 3rd Party NFC Wallet auf einem iOS Gerät lancieren. Entsprechend hat der Bundestag im Juni 2021 das Gesetz noch einmal nachgeschärft, bislang aufgrund der fehlenden Ratifizierung jedoch noch ohne Wirksamkeit.

Warum diesmal vielleicht ein anderer Ausgang?

Zunächst einmal hat sich mit der Wettbewerbskommission der EU ein vergleichsweise hohes Organ des Themas angenommen und eine entsprechende Durchsetzung würde voraussichtlich für die gesamte EU gelten und damit die Reichweite sowie das entsprechende Marktpotential dadurch ermöglichter neuer Lösungen entsprechend erhöhen. Ferner steht die Publikation im Einklang mit einer seit ca. 2 Jahren zu beobachteten Bewegung des Regulators: die im September 2020 veröffentlichte „Retail Payment Strategy“ der EU postulierte u.A. die Forcierung eines Europäischen Schemes, die weitere Liberalisierung des Europäischen Payment Marktes und definierte Instant Payments dabei als „new normal“. Zwischen den Zeilen also eine recht eindeutige Aufforderung zum Wettbewerb mit nicht Europäischen Card Schemes und Technologie-Anbietern, motiviert durch den politischen Willen zur Reduktion internationaler Abhängigkeiten. Dass Visa und Mastercard jüngst weite Teile ihres Geschäfts in Russland per Knopfdruck heruntergefahren haben und die damit einhergehenden Schäden für die russische Wirtschaft belegen, dass dies keineswegs rein dystopische Gedankenspiele sind, sondern, dass Zahlungsverkehr als kritische Infrastruktur durchaus als geopolitische Waffe instrumentalisiert werden kann und daher eine Diversifikation im europäischen Interesse läge. Und zumindest in der Theorie würde eine größere Reichweite auch für Apple Geräte der politisch angeschobenen aber mittlerweile stark in Schieflage geratenen EPI Initiative auch gut stehen. Hinzu kommt, dass im Markt für s.g. SoftPOS Lösungen, also die Nutzung eines NFC Devices als Zahlungsterminal, eine starke Dynamik zu spüren ist. So baute Apple mit wesentlichen Acquisitionen während der letzten Jahre die eigenen Fähigkeiten aus und kündigte im Februar 2022 die „Tap to Pay“ Funktion für iPhones an. Damit ist nicht mehr nur die Issuing Seite, sondern auch Acuqiring Seite betroffen.

Eine weitere Sache bleibt

Und wie reagiert Apple auf die Untersuchtung der EU? Die Vorwürfe des unlauteren Wettebwerbs werden selbstverständlich zurückgewiesen, immerhin gibt es ja genug Finance und Payments Apps auch für Apple Geräte – solche auf NFC-basis sucht man zwar vergebens, jedoch argumentiert Apple dort weiter mit dem Sicherheitsaspekt. Augenscheinlich unbeeindruckt von den im Raum stehenden Vorwürfen setzte Apple jüngst sogar noch nach und annoncierte am 6.6.2022 eine integrierte Buy-Now-Pay-Later (BNPL) Lösung namens Apple Pay Later, welche mit iOS 16 im Herbst diesen Jahres in den USA lanciert werden soll. Nach Payment Wallet auf Kundenseite, Akzeptanzlösung für die Händlerseite, P2P Lösung und Kreditkarte dringt Apple damit nun auch in das originäre Kreditgeschäft ein – wenn auch zunächst wie bei der Apple Card zunächst auf den US Markt limitiert. Möglich ist dies durch wesentliche Aquisitionen mit welchen Apple eigene Fähigkeiten im Finanzbereich ausbaute (wie die jüngst komplettierte Übernahme von Credit Kudos aus UK) und bei dem BNPL Produkt – entgegen aller Erwartungen nicht mit Goldman Sachs und MasterCard – sondern das aller erste Mal selbst unter eigener Lizenz agiert. Die Apple Financing LLC hat zwar (noch) keine Vollbanklizenz, aber alle notwendigen Erlaubnisse BNPL abzuwickeln.

Kann der Regulator die Lösung für Banken liefern?

Gerüchteweise ist die eingeleitete Untersuchtung der EU Kommission auf eine Beschwerde von PayPal zurückzuführen, welche jedoch schon im Jahr 2021 platziert wurde. Dass seitens des Regulators nun eine erste Reaktion gezeigt wurde, kann zwar aus Sicht der betroffenen als positiv gesehen werden, die Betrachtung der Zeitachse ist aber eher ernüchternd: Wenn die EU Kommission die gleiche Zeitspanne benötigt, in der Apple zwei neue Produkte vorstellt, welche die Situation noch verschärfen, wird diese aus Sicht der Banken kaum die Hoffnungsträgerin sein. Dass die Bemühungen rund um die EU Retail Payment Strategie und EPI die Proaktivität des Regulators beflügeln erscheint in Anbetracht des Fortschritts der EPI Initiative auch eher optimistisch.

Zudem muss konstatiert werden: Auch bei einer noch so gut umgesetzten NFC basierten Alternative der Bank würden vorasussichtlich nur wenige Nutzer den nativen Apple Produkten den Rücken kehren und auf die Lösungen der Hausbank wechseln. Denn aufgrund der Comfort einer per Default auf dem Device befindlichen und einfach zu nutzenden App muss durch eine entsprechende Alternative erst einmal überkompensiert werden, um dann für den Anwender attraktiv genug zu sein, einen Wechsel des bisherigen Nutzerverhaltens zu initiieren. Hinzu kommt, dass bei nüchterner Betrachtung Beispiele wie TWINT zeigen, dass der Zugriff auf die NFC für eine aus Kundensicht superiore Lösung keineswegs eine notwendige Bedingung ist und der Kampf um die Kundenschnittstelle geht nun in eine neue Runde und erlaubt neue Hoffnung für Banken: Die Grenzen zwischen POS und eCommerce verschwinden zunehmend. „Integrated“ und „Invisible“ Payments erreichen verstärkt unseren Alltag: Konzepte wie Amazon Go erscheinen zwar heute noch exotisch oder gar futuristisch, das Bezahlen im Hintergrund ist bei Uber aber schon seit 2009 etabliert, FreeNow (früher Mytaxi) hat seit 2021 auch auf dieses Modell gewechselt und viele Detaileinzelhändler stellen ebenfalls um, was belegt: wenn die Kunden augenscheinlich dem Taxifahrer vertrauen den richtigen Betrag einzuziehen, warum nicht auch dem Supermarkt Kassierer, Barkeeper oder Friseur? Konventionelle Bezahlungen werden nicht über Nacht verschwinden, doch klassische POS Zahlungen und damit NFC könnten auf absehbare Zeit unwichtiger werden. Zusammengefasst: Eine regulatorisch forcierte, kurzfristige Öffnnug der NFC Schnittstelle durch Apple erscheint eher überoptimistisch und selbst in diesem Szenario wäre die positive Wirkung für die hiesige Finanzindustrie überschaubar. Wichtiger für Finanzinstitute wird daher die Flucht nach vorne.

Das eigentliche Big Picture

Zahlungsverkehr ist für Banken in erster Linie Commodity und nur eingeschränkt profitabel – oft sogar defizitär. Die Kundenkontakt- und Datenpunkte sind jedoch essenziell für Cross- und Up-Selling sowie Datengrundlage für weitere Produkte und Services. Banken betrachten dabei den Zahlungsverkehr/ Zahlungsinstrumente in der Regel weiterhin als originäre Produkte und sind dabei immer in der Situation, den Zahlungsverkehr direkt zu monetarisieren, oder zumindest über die Wechselwirkung mit anderen Finanzprodukten finanziell ratifizieren zu müssen. Für Apple und Co ist Zahlungsverkehr hingegen kein Produkt, sondern ein ausschließlich Feature ihre Hard- und Software basierten Ökosysteme, welches hilft, die Kundebindung und -kontaktpunkte ebendieser zu maximieren. Das erzielen direkter Erlöse ist dabei ein willkommener Nebeneffekt, aber keineswegs eine notwendige Bedingung: Wenn bei der Suche der nächsten Pizzeria über Google Maps die Bestellung direkt mit einem Klick über Google Pay bezahlt werden kann, ist Google Pay vielleicht kein Revenue Stream für Google, aber es verstärkt die Notwendigkeit für Merchants im Google-Ökoystem präsent zu sein, was Google letztlich Werbeeinnahmen beschert. Bis zum 6.6.2022 konnten skeptische Betrachter trotz aller Vorstöße in das generische Banking Geschäft immer anführen, dass die xPays selbst scheinbar keine Bank werden wollen. Denn typischerweise waren bei ihren Finanzprodukten Banken als Kooperationspartner involviert: Bei Apple Pay sind es die kartenausgebenden Banken selbst, bei Apple Pay Cash ist es Greendot als zentraler Partner und für die Apple Card wurde mit Goldman Sachs kooperiert. Google plante mit Google Plex sogar noch einen Schritt weiter zu gehen und ein komplettes Banken-Front End zur Verfügung zu stellen, an das Banken sich im Hintergrund andocken können und so im Extremfall gar kein eigenes Front End mehr betreiben müssen – auch wenn dieses Vorhaben in der Zwischenzeit auf Eis liegt.

Die weitläufige Annahme war demnach, dass die xPays zwar Banking anbieten, aber selbst keine Bank werden wollen. Regulatorische Anforderungen in Hinblick auf Reporting, Risikovorsorge, Betrugsprävention, Kapaitalanforderungen etc. sind schon auf regionaler Ebene komplex, diese global in divergierenden Ausprägungen zu bewältigen war offenbar schmerzhaft genug, diesen unattraktiven Part lieber an externe Partner zu vergeben.

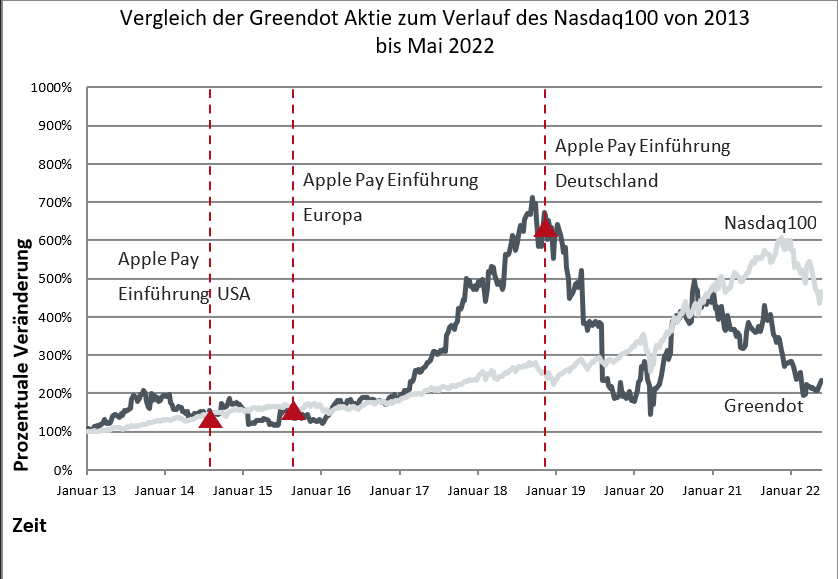

Abb. 1 – Vergleich der Greendot Aktie zum Verlauf zum Nasdaq 100 auf Basis von Tagesdurchschnittswerten von 2013 bis Mai 2022

Doch hat sich dieses Zusammenspiel zumindest für die kooperierenden Banken gelohnt, sodass es für hiesige Banken eine erstrebenswerte strategie wäre, eine weiterreichende Kooperation mit Apple zu suchen? Ein Blick auf Greendot verrät: Nur bedingt. Zwar konnten durch die Kooperationen ein signifikantes Kundenwachstum erreicht werden, welches sich jedoch offensichtlich nicht hinreichend monetarisieren lies: Nach der Einführung des Programms schoss der Aktienkurs von etwa 25 USD auf über 85 USD – der Gewinn ist jedoch beinahe vollständig verloren gegangen, sodass die Aktie Stand heute wieder bei ca. 28 USD taxiert, während der NASDAQ in der gleichen Zeit und trotz aktueller Marktspannungen sich mehr als verdoppelt hält. Obwohl in den vergangenen Kooperationen stets Apple primär als Profiteur hervorging, soll für die BNPL Lösung nun jedoch die Apple Tochter Apple Financing LLC die Abwicklung übernehmen – also wahrlich eine Zäsur die als Kampfansage gegen die etablierte Finanzindustrie gewertet werden kann.

Nun könnte argumentiert werden, dass der BNPL Markt ohnehin überstrapaziert erscheint und für die meisten Banken keine substanzielle Ertragsquelle ist, oder aber dass die Kundenschnittstelle im Retail-Zahlungsverkehr ohnehin schon uneinholbar verloren ist. Doch die eigentliche Frage ist: Was wird das nächste „One more thing“? Dass Apple zeitnahe Immobilienfinanzierungen anbietet erscheint eher dystopisch, doch würde Apple beispielsweise einen mit wenigen Klicks direkt aus der Apple Wallet aktivierbaren „Apple Broker“ mit attraktiven Konditionen lancieren, dürften die jeweiligen Produktverantwortlichen der Banken sich vermutlich den Wettbewerb mit ihren aktuellen Attackern a la Trade Republic zurück wünschen.

Was also sollten Banken tun?

Zunächst ist die Frage zu klären, welche Teile der Wertschöpfung Banken langfristig originär abdecken möchten: Will man wirklich vorne am Kunden stehen, oder optimiert man vielleicht lieber die Abwicklung im Hintergrund und begreift sich eher als IaaS/BaaS Provider? Beispiele wie die Railsbank zeigen, dass auch dies ein attraktives Geschäft sein kann und der direkte Wettbewerb mit den xPays um den Endkunden wird quasi an die eigene BaaS-Kundschaft weitergereicht. Ein solcher Ansatz könnte insbesondere für Banken interessant sein, für die das Retail Geschäft eine eher untergeordnete Rolle spielt, respektive die bereits über ein ausgeprägtes B2B Geschäft verfügen. Zudem bedingt dieser strategische Ansatz eine technologisch moderne und auf dieses Geschäftsmodell ausgerichtete IT Landschaft, die in den bei tradierten Instituten eher selten zu finden ist. Sofern also ein Agieren an der Kundenschnittstelle im Retail Segment als notwendig erachtet wird, ist man automatisch im Wettbewerb mit den xPays, wobei grundsätzlich 3 Handlungsalternativen bestehen:

1. Opportunistisches Vorgehen

Keine klare strategische Stoßrichtung und opportunistische Entscheidungen, ob man die xPay Lösungen integrieren will. Dies ist der im Markt wohl am häufigsten beobachtbare Ansatz, der gleichzeitig mit starken Risiken verbunden ist, denn oft besteht de Facto gar keine echte Entscheidungsmöglichkeit, sobald die xPays eine kritische Masse im Zielmarkt erreichen konnten. Eine derartig opportunistische Haltung erlaubt des den xPays somit den Markt in ihrem Interesse zu gestalten und verstärkt mittelfristig daher das Problem. Dieser Ansatz ist folglich meist eher als Fehlen einer konsistenten Strategie zu werten und daher nicht zu empfehlen.

2. Konkurrenz Annehmen

xPay Produkte wo es geht vermeiden und eigene (und notwendigerweise mindestens gleichwertige) Alternativen schaffen.

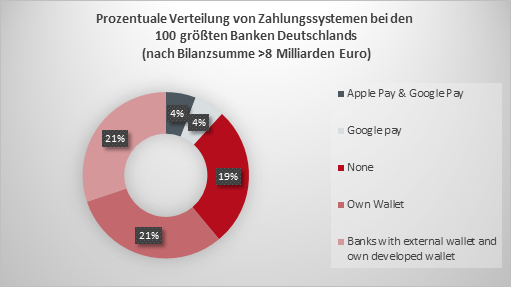

Abb. 2 – Prozentuale Verteilung von Zahlungssystemen bei den 100 größten Banken Deutschlands (nach Bilanzsumme >8 Milliarden Euro) Stand 2020

Denn auch heute bestehen (noch) Möglichkeit als Bank Produkte zu lancieren, die funktional den xPay Angeboten überlegen sind: Beispiele hierfür wären ein Token Management Feature, was es dem Endkunden erlaubt zu administrieren, welche Wallets und Karten ein digitales Abbild der Karte halten und wie verwenden dürfen. Oder auch globale nahe-echtzeit P2P Zahlungen auf Basis der Card Scheme Lösungen (Mastercard Moneysend und Visa direct). Auch virtuelle Einwegkarten und ergänzende Card Management und Monitoring Features (Merchant White- und Blacklisting, debit vs. credit Belastung als Auswahlmöglichkeit in der App, …) sind im Angebot einiger innovativer Issuer enthalten. Das Potenzial sich funktional von den xPays positiv zu differenzieren ist demnach vorhanden, bedingt aber eine gewisse Agilität und Anpassungsfähigkeit.

Was über das Timing hinaus wirklich über den Erfolg entscheidet ist zudem a) die Relevanz für den Endkunden (vgl. TWINT in der Schweiz oder Vipps in den Nordics) und b) Relevanz für den Händler, insbesondere in Bezug auf die Kosten. In beiden Dimensionen müssen etwaige Lösungen nicht nur bestehen, sondern superior sein, denn die BigTech Produkte sind oft hervorragend in UX, emotional aufgeladen und integriert, was ein „rationales Überzeugen“ des Kunden herausfordernd macht. Gleichzeitig bilden aktuelle Marktbewegungen aber auch eine Chance: Der Regulator will Instant Payments forcieren und ruft zwischen den Zeilen zum Wettbewerb zu etablierten Card Schemes auf. Mit R2P und Instant Payments sind mächtige Werkzeuge für Alternativen zu den etablierten Card Schemes vorhanden und das klassiches POS Geschäft wird zunehmend zu Gunsten von Remote Transaktionen verdrängt, was durch Wegfall der notwendigen Hardware ein Substituieren von Kartentransaktionen und damit dem bisherigen Abwicklungsmodell der xPays erleichtert. Diese Handlungsaltenrative bedingt die Notwendige technologische Umsetzungsfähigkeit und ist insbesondere für jene Banken naheliegend, die über eine hinreichend große Kundenbasis verfügen, sodass entsprechende Aufwände legitimiert werden können. Dies ist in der Regel auf Ebene einzelner Institute nicht gegeben, jedoch können hier die bestehenden Verbände als Vehikel für entsprechende Umsetzungen utilisiert werden.

3. Partnering

Finden von Möglichkeiten die xPay Produkte partnerschaftlich zu unterstützen und für sich gewinnbringend zu positionieren. Das Greendot Beispiel zeigt, dass diese Option mit Vorsicht zu genießen ist und da zumindest Apple versucht auch ohne Partnerschaften im Finance Kontext zu agieren, stellt sich die Frage, ob dies überhaupt eine realitische Option ist und falls ja, ganz sicher nur für wenige und gut positionierte Banken. Die unter 2. beschriebenen Marktbewegungen könnten jedoch auch bedeuten, dass Apple Pay und Co über die Zeit angepasst werden müssen, bspw. weil Apple Pay keine Kartentransaktion mehr über ein Terminal auslöst, sondern eine Instant Zahlung über R2P triggert. Dabei gäbe es viele Elemente in der Wertschöpfung, wo sich eine Bank als Abwicklunspartner positionieren könnte. Und darüber hinaus bleibt die Herausforderungen und Brüde einer regionalen Regulierung und die daraus resultierende Chance, denn es wird keinen Anbieter geben der dies umfassend global adressieren kann. Diese Variante empfiehlt sich insbesondere für Banken, die ein entsprechendes Partnerring mit Apple und Co als Wachstumskatalysator bzgl. des Retail-Kundenbestands nutzen möchten. Die zu erwartenden Restriktiven Vorgaben der xPays in einer solchen „Partnerschaft“ bedingen jedoch ein starkes Committment gegenüber den xPays sowie eine entsprechend kostenoptimierte Abwicklung und sind daher in der Praxis implizit mit einer Monokanal-Strategie zu kombinieren.

Fazit

Die Vergangenheit hat gezeigt, dass es schwierig ist, Apple zu etwas zu „zwingen“ – die Öffnung der NFC Schnittstelle wird keine Ausnahme sein. Doch selbst wenn dieses Szenario tatsächlich eintritt wird, wird es wohl nicht die von vielen erhoffte Erlösung bringen. Denn die eigentliche strategische Diskussion ist umfassender und diverse Entwicklungen im Markt verschieben die Machtverhältnisse. Zudem ist nicht davon auszugehen, dass der Wettbewerb mit den xPays bei Retail Payments aufhören wird. Apple und Co zu „überholen“ und die Kundenschnittstelle zurückzugewinnen ist möglich, scheint für die meisten Banken jedoch sehr optimistisch und die Zeit läuft davon. Daher könnte die aktive Konzeption von Partnerschaften und synergetischen Geschäftsmodellen zumindest für einige Marktakteure vielversprechend sein. Die im Markt am stärksten beobachtbare Ansatz, opportunistische und damit wenig konsistente Case-by-Case Entscheidung hinsichtlich der Kooperation mit den xPays zu treffen, führt jedoch langfristig nur in die Hände der xPay Anbieter und birgt somit starke Risiken für die hiesige Finanzindustrie. Für Banken ist daher dringend geboten, die eigene strategische Positionierung zu reflektieren und entsprechend konsequente Ableitungen herbeizuführen.

Quellen

https://www.heise.de/news/iPhone-NFC-nur-fuer-Apple-Pay-EU-Kommission-sieht-Wettbewerbsverstoss-7071868.html

https://ec.europa.eu/commission/presscorner/detail/de/ip_22_2764

https://www.independent.co.uk/news/business/news/apple-pay-control-australia-court-ruling-win-banks-national-australia-bank-westpac-commonwealth-bank-of-australia-a7660046.html

https://www.handelszeitung.ch/digital-switzerland/die-weko-macht-wegen-apple-pay-razzia-bei-den-twint-banken

https://www.apple.com/newsroom/2022/02/apple-unveils-contactless-payments-via-tap-to-pay-on-iphone/

https://www.ifun.de/apple-pay-later-apples-naechster-schritt-in-richtung-banklizenz-188630/