Cornèrcard materialisiert durch Lancierung virtueller Kreditkarte Markteintritt von Apple Pay

KEY FACTS

-

Markteintritt von Apple Pay in der Schweiz ohne Marktführer UBS und Credit Suisse

-

Cornèr lanciert Cornèrcard Instant – eine rein virtuelle Prepaid Kreditkarte, die unkompliziert beantragt und sofort bereitgestellt wird, speziell für Apple Pay

-

durch Ausgabe einer rein digitalen Kreditkarte für Apple Pay wird hohes Potenzial zur Gewinning von Neu- und Wechselkunden gewonnen

REPORT

Weniger als einen Monat nach der Ankündigung auf Apples Entwicklerkonferenz WWDC ist Apple Pay seit dem 7. Juli 2016 auf dem Schweizer Markt verfügbar. Bisher blieb die von Apple avisierte Revolution an den Schweizer NFC-Terminals jedoch aus, was in erster Linie darin begründet ist, dass mit der Cornèr Bank, Swiss Bankers und Bonuscard lediglich drei Kartenherausgeber Apple Pay unterstützen. Majore Marktteilnehmer wie die Credit Suisse, Postfinance, Raiffeisen, UBS und ZKB, welche zusammen den Großteil des Marktes für Bezahlkarten in der Schweiz beherrschen, partizipieren aktuell nicht am Apple Pay Programm.

Cornèrs Einführung der Cornèrcard Instant am 12. Juli 2016 – fünf Tage nach dem go-live – kann jedoch als subtiler Angriff auf die Parteien des TWINT-Netzwerks gedeutet werden, da Cornèr den Markteintritt von Apple Pay geschickt für die Neukundengewinnung instrumentalisiert: Die rein digitale Prepaid-Kreditkarte wurde speziell für den Einsatz mit Apple Pay konzipiert, wirbt mit einer minutenschnellen Verfügbarkeit und wurde nur wenige Tage nach dem Launch von Apple Pay in der Schweiz lanciert.

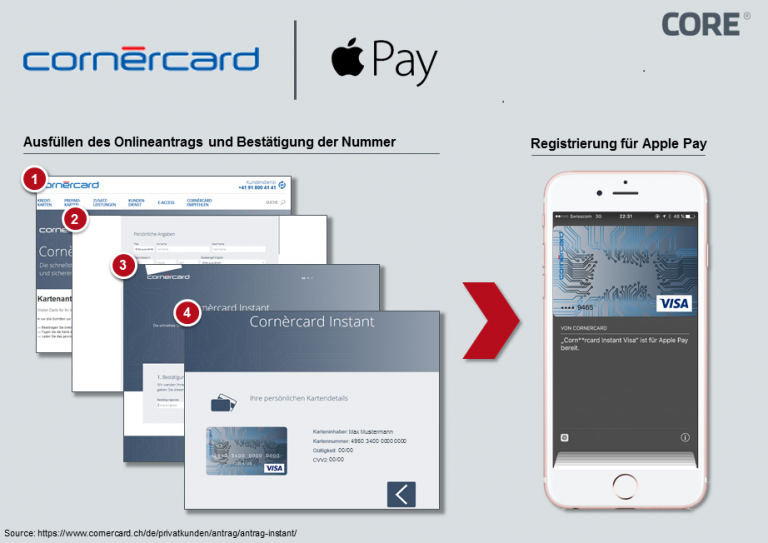

Der Kreditkartenantrag kann dabei in Form eines Onlineformulars ausgefüllt werden. Durch den Prepaid-Ansatz ist dieser auf die Personaldaten und Mobilfunknummer reduziert, da beispielsweise die Prüfung der Bonität nicht notwendig ist. Nach Bestätigung der Mobilfunknummer per SMS-Einmalpasswort ist die digitale Kreditkarte sofort ausgestellt und einsatzbereit. Damit kann der Nutzer diese mit dem Standard-Aktivierungsprozess auf dem iPhone für Apple Pay freischalten und Guthaben aufladen.

Durch den einfachen Prozess und die geringen Wechselkosten richtet sich das Angebot primär an Kunden, welche die Technologie gerne ausprobieren wollen, jedoch keine Bezahlkarte einer partizipierenden Bank besitzen. Durch den rein digitalen Ansatz muss der Kunde im Gegensatz zu konventionellen Kreditkarten kein Schweizer Staatsbürger sein und sich nicht einmal zwangsläufig in der Schweiz aufhalten, weshalb die Lösung bspw. auch für Touristen interessant sein kann.

Abbildung 1: Vereinfachter und für Apple Pay optimierter Beantragungsprozess für die Cornèrcard Instant

Die Cornèrcard Instant kostet 19 CHF Jahresbeitrag und ist auf einen Umsatz von insgesamt 2.500 CHF pro Jahr limitiert. Hinzu kommt eine Gebühr i.H.v. 3% des Aufladungsbetrags. Die variablen Mehrkosten für den Kunden im Kontrast zu konventionellen Bezahlungen wie z.B. der Kreditkarte sind somit beträchtlich, womit sich die Lösung für den dauerhaften Einsatz als präferiertes Zahlungsmittel disqualifiziert. Stattdessen wird diese neuartige und sofortige Möglichkeit der Ausstellung einer rein digitalen Kreditkarte erfolgreich genutzt, um über den Katalysator Apple Pay eine größtmögliche Anzahl von interessierten und technologiebegeisterten potenziellen Neu- und Wechselkunden für Cornèr zu erreichen. Da es bis zum Launch des neuen TWINT in der Schweiz keine Mobile Payment Lösung mit vergleichbarer Anzahl von Akzeptanzstellen gibt, wird dieses zeitlich begrenzte Quasi-Monopol somit effizient genutzt.

Im Ergebnis kann diese Lösung somit als idealtypischer Ansatz für das Ausspielen komparativer Konkurrenzvorteile durch den Markteintritt von Technologieprovidern verstanden werden. Wie schon die ähnlich funktionierende Lösung „Boon“ der Wirecard in Großbritannien zuvor zeigt sich: Die Nicht-Unterstützung neuer Bezahllösungen durch die Banken ist nicht zwangsläufig ein probates Mittel, um ihre Kunden effektiv von der Nutzung abzuhalten. Die Entwicklungen in Großbritannien wie auch der Schweiz werden von Entscheidern der Europäischen Kreditwirtschaft vor dem Hintergrund eigener Einschätzungen genau zu beobachten sein.

QUELLEN

Cornèrcard, 2015

Ben Schwan, 13.07.2016