Digitale Plattformstrategie – Erfolgskatalysator für die Automobilindustrie

Digital Platform Strategy – a Catalyst for Success in the Automotive Industry

KEY FACTS

-

Aktuelle Entwicklungen im Kontext der Mobilität begründen neue Anforderungen, aber auch Potenziale für die Automobilindustrie

-

Bisherige Lösungen der Automobilhersteller gute Voraussetzung, aber langfristig nicht ausreichend

-

Lösungsansatz: Integrationsbasis übergreifende technische (Backend)-Plattform

REPORT

1. Techno- und soziologische Entwicklungen begründen veränderte Anforderungen im Kontext der Mobilität

Die Automobilindustrie sieht sich gegenwärtig mit einem strukturellen Wandel konfrontiert, der sich im Wesentlichen aus technologischen und soziologischen Entwicklungen begründet: Demographischer Wandel, Urbanisierung und technologischer Fortschritt (Moore‘s Law) sind Treiber der Entwicklung. Im Ergebnis wandeln sich die Mobilitätsansprüche, was wiederum veränderte Anforderungen an die bestehenden Infrastrukturen bewirkt. Als prominentes Beispiel lässt sich dies insbesondere in urbanen Regionen am Trend der Shared Economy beobachten. Im Kontext der Automobilität bedeutet dies, dass Kunden die Nutzung von Individualverkehrsmitteln zu Gunsten alternativer Angebote einschränken. So manifestiert sich dieser Trend in Deutschland in einer Verschiebung des so genannten Modal Split, d.h. der Aufteilung des Verkehrs auf verschiedene Verkehrsträger.

2. Neue Marktpotenziale durch veränderte Mobilität

Mit fortschreitender Ausbreitung alternativer Mobilitätskonzepte verändert sich die Rolle des Automobils. Diese Entwicklung könnte auf mittel- bis langfristige Sicht Auswirkungen auf die Automobilindustrie in Form einer sich abschwächenden Fahrzeugnachfrage haben. Demgegenüber erwachsen neue Marktpotenziale, z.B. für Anbieter von auf diese neuen Begebenheiten optimierten Fahrzeugen und Infrastrukturen, oder für Intermediäre, welche bestehende Mobilitätsdienstleistungen auf einer hierfür geschaffenen Plattform vermitteln. Durch die Integration weiterer, bisher meist parallel betriebener Dienstleistungen, beispielsweise Peer-to-Peer-Vermietung von Parkplätzen und Privatfahrzeugen, oder aber bislang weitgehend unerschlossener neuer Geschäftsmodelle, etwa dem induktiven Laden von Elektrofahrzeugen auf dedizierten Parkplätzen, lässt sich ein zusätzlicher Mehrwert generieren.

Auf diese Potenziale abzielend drängen zunehmend global agierende Technologiekonzerne auf den Markt, welche einerseits die Kooperation mit renommierten Automobilherstellern suchen, um deren Fahrzeuge als Infrastruktur für ihre neuen Services zu utilisieren, andererseits dazu übergehen, eigene, für ihre Zwecke ausgelegte Fahrzeuge und Infrastrukturen zu entwickeln.

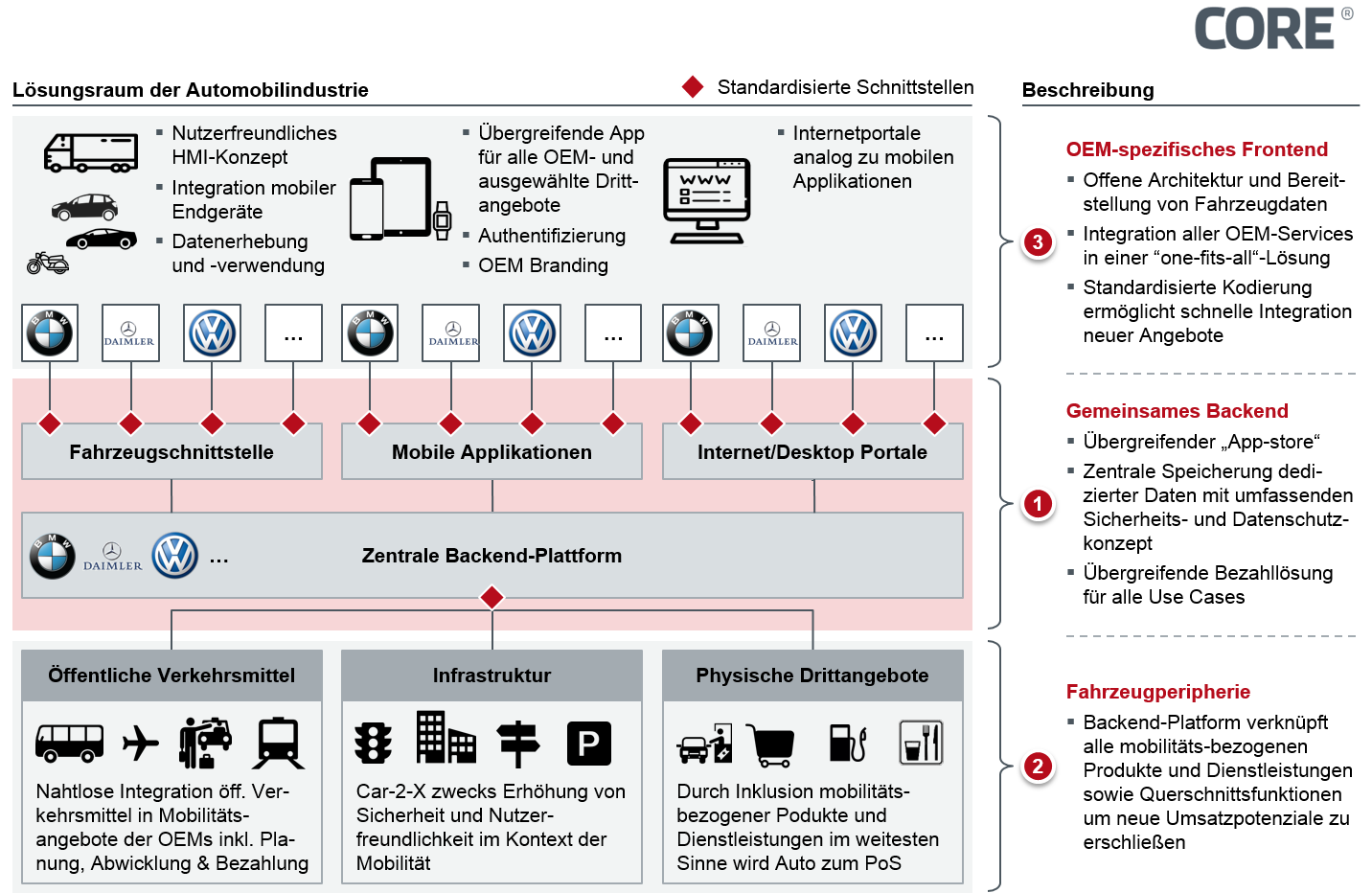

Abbildung 1: Zielbild einer digitalen Plattformstrategie der Automobilhersteller

3. Aktuelle Lösungselemente der Automobilindustrie

Dem Wandel im Anforderungsprofil an Mobilität im Allgemeinen und an das Fahrzeug im Speziellen wird seitens der Automobilhersteller auf verschiedenen Ebenen begegnet (vgl. Digitale Plattformstrategie – Analogien zwischen Finanz- und Automobilindustrie).

Die Mehrheit der renommierten Hersteller unterstützt prinzipiell die Fahrzeug-Integrierbarkeit von Smartphones und entsprechenden Applikationen und nutzt diese auch bewusst als Verkaufsargument. Aus protektionistischen Motiven wird der unterstützte Funktionsumfang für diese externen Applikationen jedoch meist bewusst eingeschränkt, um die Konkurrenz zu eigenen Produkten möglichst gering zu halten. Da beschriebenes Vorgehen jedoch Innovation und Fortschritt hemmt und somit auch nachteilig für den Kunden ist, kann der langfristige Erfolg dieser Strategie als unwahrscheinlich gelten.

Zudem bestehen gegenwärtig vielfältige Initiativen der Automobilhersteller, um die zunehmende Akzeptanz für Shared Mobility-Angebote zu nutzen. Hierfür wird teilweise sowohl mit verschiedenen Drittanbietern als auch branchenübergreifend kooperiert.

Als prominentes Beispiel sei an dieser Stelle die Daimler-Tochter moovel genannt: Die Mobilitäts-App verknüpft partizipierende ÖPNV-Netzwerke, das Daimler Car Sharing-Angebot car2go, die Daimler Taxi-Vermittlung mytaxi und das Angebot der Deutschen Bahn (inkl. Call a Bike und Flinkster). Zudem steht auch für die Bezahlung der jeweiligen Dienste eine einheitliche Bezahlfunktionalität via Kreditkarte zur Verfügung.

Die aktuelle Produktausgestaltung zeigt jedoch auch die im gegenwärtigen Selbstverständnis der Automobilhersteller verankerte Limitierung: Die Car Sharing-Angebote der direkten Wettbewerber, wie BMW, Volkwagen etc., werden in der Mobilitäts-App nicht berücksichtigt.

Ferner werden ein Großteil der deutschen ÖPNV-Netze sowie viele weitere bestehende Mobilitätsangebote ebenfalls nicht abgedeckt. Dadurch bleibt das moovel-Angebot zunächst auf wenige Regionen, eine Teilmenge der Infrastrukturen, einen begrenzten Kundenkreis und dedizierte Reisevorhaben beschränkt.

Konsequent branchenweit gedacht kann die kundenorientierte Geschäftsidee von moovel für den deutschen Markt als Best Practice gelten. Die aus den veränderten Anforderungen gegenüber Mobilität resultierenden Potenziale werden durch die singulären Initiativen der Automobilhersteller jedoch nicht in angemessener Weise erschlossen.

Die Fokussierung auf zunächst singuläre Lösungen hat diverse Ursachen und ist nicht branchenspezifisch. Eine der Kernlehren aus der Entwicklung der Finanzindustrie der vergangenen Jahre ist, dass protektionistische Strategien mittelfristig den Eintritt neuer Player in den Markt nicht verhindern können. Kurzfristig bedeutet dies den Verlust einst margenträchtiger Bereiche, langfristig besteht sogar die Gefahr, Teile der Wertschöpfungskette vollständig an Drittdienstleister zu verlieren.

4. Lösungsansatz: Digitale Plattformstrategie der Automobilindustrie

4.1 Ansatz Technologieunternehmen

Ein Lösungsansatz für die beschriebene Herausforderung besteht in der Umstrukturierung bzw. Erweiterung der bestehenden Wertschöpfung um eine zentrale digitale Plattform, welche als Ausgangsbasis und Anknüpfungspunkt für mobilitätsassoziierte Angebote im weitesten Sinne dienen kann.

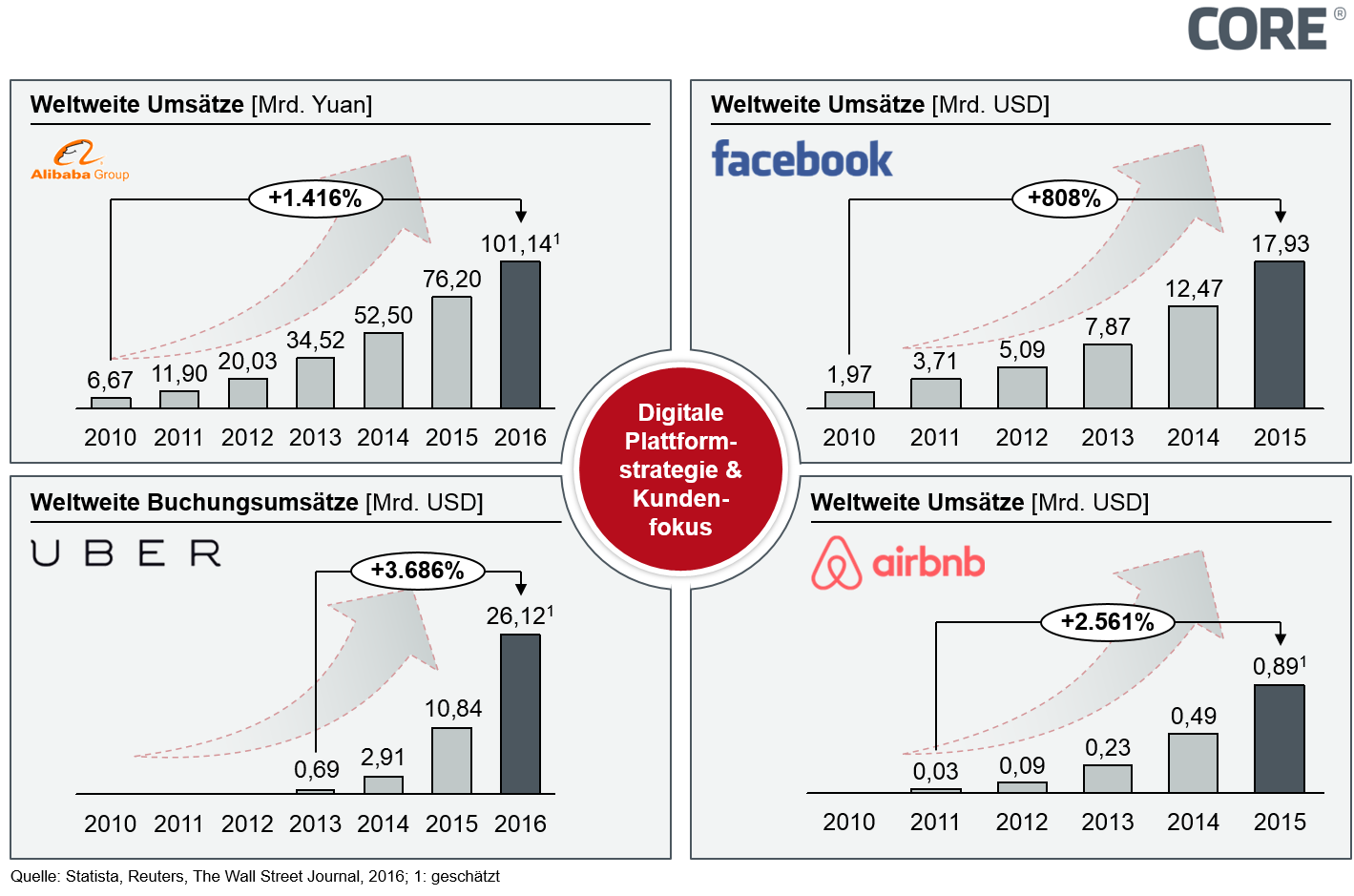

Das Erfolgspotenzial der disruptiven Unternehmen der letzten Jahre ist evident: Innovative Unternehmen wie Alibaba, Facebook, Uber und Airbnb konnten innerhalb kürzester Zeit beachtliches Wachstum generieren (siehe Abbildung 2). Die innovativen Konzepte sind durch fünf Grundelemente gekennzeichnet:

- Vermittlerrolle: Intermediäre zwischen verschiedenen Interessengruppen auf

- Infrastruktur-Geber: Bereitstellung von flexibler Infrastruktur auf Basis Hochtechnologie

- Framework-Setzer: Definition der Spielregeln

- Ausrichtung auf Kunden mit höchstmöglicher Convenience

- Sammlung und Auswertung von Daten zur permanenten Optimierung und Innovation

Abbildung 2: Disruptive Unternehmen der letzten Jahre stellen sich als Plattformanbieter im Fokus des Kunden auf

4.2 Zielbild

Die Rolle der Automobilkonzerne wandelt sich von Herstellern von Automobilen zu Anbietern von Mobilitäts- und damit verbundenen Services. Nur so lassen sich die Kundenbedürfnisse im Kontext der Mobilität ganzheitlich abdecken und neue Umsatzpotenziale erschließen.

Für die technische Umsetzung dieses Vorhabens bietet sich eine digitale Plattformstrategie an, deren Zielbild in Abbildung 1 visualisiert ist. Dabei sind drei grundlegende funktionale Ebenen zu betrachten:

- Hersteller-übergreifende gemeinsame Backend-Plattform – stellt die gemeinsam zu nutzende und einheitlich abzubildende Funktionalität sicher und einen zentralen Punkt für Datenspeicherung und -analyse dar.

- Verknüpfung mit der Fahrzeugperipherie – erweitert den Wirkungsbereich über die Grenzen von Fahrzeug und rein digitalen Produkten hinaus.

- Hersteller-spezifische Frontend-Applikationen – ermöglichen, aufbauend auf der gemeinsamen Plattform, eigene Funktionsumfänge und Markendifferenzierung zu realisieren.

Herstellerübergreifende Backend-Plattform

Die herstellerübergreifende Plattform stellt das Herzstück des Konzepts dar. Sie wird benötigt, um den gemeinsam genutzten grundlegenden Funktionsumfang des Plattformangebots abzubilden und die notwendigen Daten vorzuhalten bzw. zu verwalten. Hierunter fallen Fahrerdaten (z.B. Fahrstil, Körpergröße), Fahrzeugdaten (z.B. Position, Geschwindigkeit) und Fahrumgebungsdaten (z.B. Kartenmaterial oder Wetter).

Diese Struktur ermöglicht die technische Realisierung neuer, kundenorientierter Angebote mit individuellen Mehrwerten, da Fahrzeug, Nutzer und Applikation miteinander interagieren können. So wird beispielsweise eine herstellerübergreifende Ausgangsbasis für Car-2-Car Kommunikation abgebildet oder die Grundlage für Peer-2-Peer-Anwendungen, wie Privatvermietungen des eigenen Kraftfahrzeugs.

Ein anderes Anwendungsbeispiel sind individualisierte Versicherungen, welche auf Basis der tatsächlich gefahrenen Strecken und dem individuellen Fahrverhalten für den Kunden optimierte Policen bieten. Notwendige Bedingungen für solche Modelle sind generell ein umfassendes Sicherheitskonzept, wie auch das Einverständnis der Datennutzung, wobei letzteres maßgeblich vom jeweiligen Mehrwert abhängt: Benannter Anwendungsfall für Versicherungen wird in ersten Pilotprojekten bereits durchgeführt. Die Akzeptanz wird durch eine signifikante Reduzierung der Versicherungsprämien erreicht.

Neben der reinen Funktion als Datenbasis für neuartige Angebote kann durch die standardisierten Schnittstellen die zentrale Backend-Plattform auch als Distributionskanal dienen, d.h. eine Art „App Store“, über den hersteller- und endgerätunabhängige Applikationen – auch und insbesondere von Drittanbietern – vertrieben werden können.

Als weiteres Element sollte die herstellerübergreifende Backend-Plattform auch die Architektur für eine übergeordnete Bezahllösung bereitstellen, welche zu Gunsten der Anwenderfreundlichkeit einheitlich für den Zahlvorgang sowohl in den herstellerspezifischen Frontend-Applikationen, im gemeinsamen „App Store“, als auch in Applikationen der Drittanbieter integriert werden sollte.

Verknüpfung mit der Fahrzeugperipherie

Eine essentielle Funktion der herstellerübergreifenden Backendplattform ist die Kopplung aller fahrzeugorientierten Services an Elemente der Fahrzeugperipherie, um so Mobilität mitsamt aller Querschnittsfunktionen ganzheitlich effizienter, technologisch fortschrittlicher und sozial inklusiver zu gestalten. Hierzu wird eine standardisierte Schnittstelle benötigt, welche den Datenaustausch zwischen allen beteiligten Instanzen ermöglicht.

Dabei müssen die Grenzen zwischen den jeweiligen Ökosystemen, speziell zwischen privaten Kraftfahrzeug und öffentlichen Verkehrsmitteln aufgebrochen werden, um eine für das jeweilige Reisevorhaben, unter Berücksichtigung individueller Nebenbedingungen (bspw. Reisezeit- oder Kostenrestriktionen) optimierte Kombination von Verkehrsträgern mit hoher Convenience anbieten zu können. Neben den konventionellen öffentlichen Verkehrsmitteln sollten hier auch herstellerübergreifend Konzepte für Car-Sharing und Ride-Hailing integriert werden. Die Planung, Abwicklung und Bezahlung könnte hierbei mittels Hersteller-Frontend erfolgen.

Ein weiterer Aspekt besteht in der Ausweitung der Kommunikation zwischen Fahrzeugen und Infrastruktur (kommunizierende Ampeln, Parkplätze, etc.) durch Orchestrierung der Daten jeweils über die zentrale Plattform. Dies würde Verkehrsflüsse optimieren und Infrastrukturengpässe wie Staus oder Parkplatzmängel vermeiden können.

Die softwareseitige Integration von Drittangeboten in Backendplattform und Hersteller-Frontend macht das Fahrzeug zur Verkaufsplattform für rein digitale Produkte und Dienstleistungen. Um jedoch auch physische Produkte und Dienstleistungen am Point-of-Sale zu unterstützen, muss das Fahrzeug in die physischen Distributionskanäle integriert werden. So könnten beispielsweise Vorbestellungen und Bezahlungen von Einkäufen, Treibstoffen oder Takeaway-Produkten direkt aus dem Fahrzeug erfolgen.

Herstellerspezifische Frontend-Applikationen

Damit Marke und damit verbundene Kundenassoziationen sowie die Wettbewerbsdifferenzierung weiterhin aufrechterhalten werden können, können die Automobilhersteller dem Kunden gegenüber mit einem individuellen Branding auftreten. Aus diesem Grund sollten herstellerspezifische, auf das jeweilige Unternehmen und Fahrzeug abgestimmte Frontend-Applikationen entwickelt werden, deren Funktionalitäten jedoch auf der herstellerübergreifenden Plattform aufsetzen.

Aus Gründen der Effizienz und Nutzerfreundlichkeit im Sinne standardisierter Prozesse können nicht-wettbewerbsdifferenzierende Funktionalitäten, wie die Abwicklung und Bezahlung grundsätzlich im Frontend einheitlich gestaltet und gleichzeitig zentral über eine gemeinsame Plattform abgedeckt werden.

Unter der Prämisse, dass mobile Endgeräte – allen voran das Smartphone – zunehmend zum omnipräsenten Begleiter avancieren, sollten mobile Endgeräte im Fokus der Entwicklung der Frontendapplikationen stehen, wenngleich analog auch abgestimmte Internetportale aufzubauen sind.

Darüber hinaus besteht die Möglichkeit dedizierte Funktionen auch in das Fahrzeug selbst zu integrieren, um die bestmögliche Nutzerfreundlichkeit und Sicherheit auch während der Fahrzeugnutzung zu gewährleisten. So kann beispielsweise das Infotainment-System im Fahrzeug sowohl fahrzeugspezifische Funktionalitäten abbilden als auch Zugang zu allgemeinen, beispielsweise auf dem Smartphone installierten Anwendungen bieten.

Die zu entwickelnden Systeme sollten eine offene Softwarearchitektur, sowie herstellerübergreifend standardisierte Schnittstellen bereitstellen, um auf diese Weise Drittanbietern gezielt die Entwicklung ergänzender Funktionalitäten und deren einfache Integration in die OEM-Frontendapplikationen zu ermöglichen. Dieses Vorgehen ist dabei keinesfalls mit dem Verlust der Kundenschnittstelle gleichzusetzen, sondern bewirkt vielmehr, dass dem Kunden ein zentraler und damit nutzerfreundlicher Zugang zu sämtlichen mobilitätsassoziierten Services bereitgestellt werden kann, was letztendlich der für die Automobilhersteller erfolgskritischen Erhaltung der Kundenschnittstelle dient.

4.3 Umsetzung

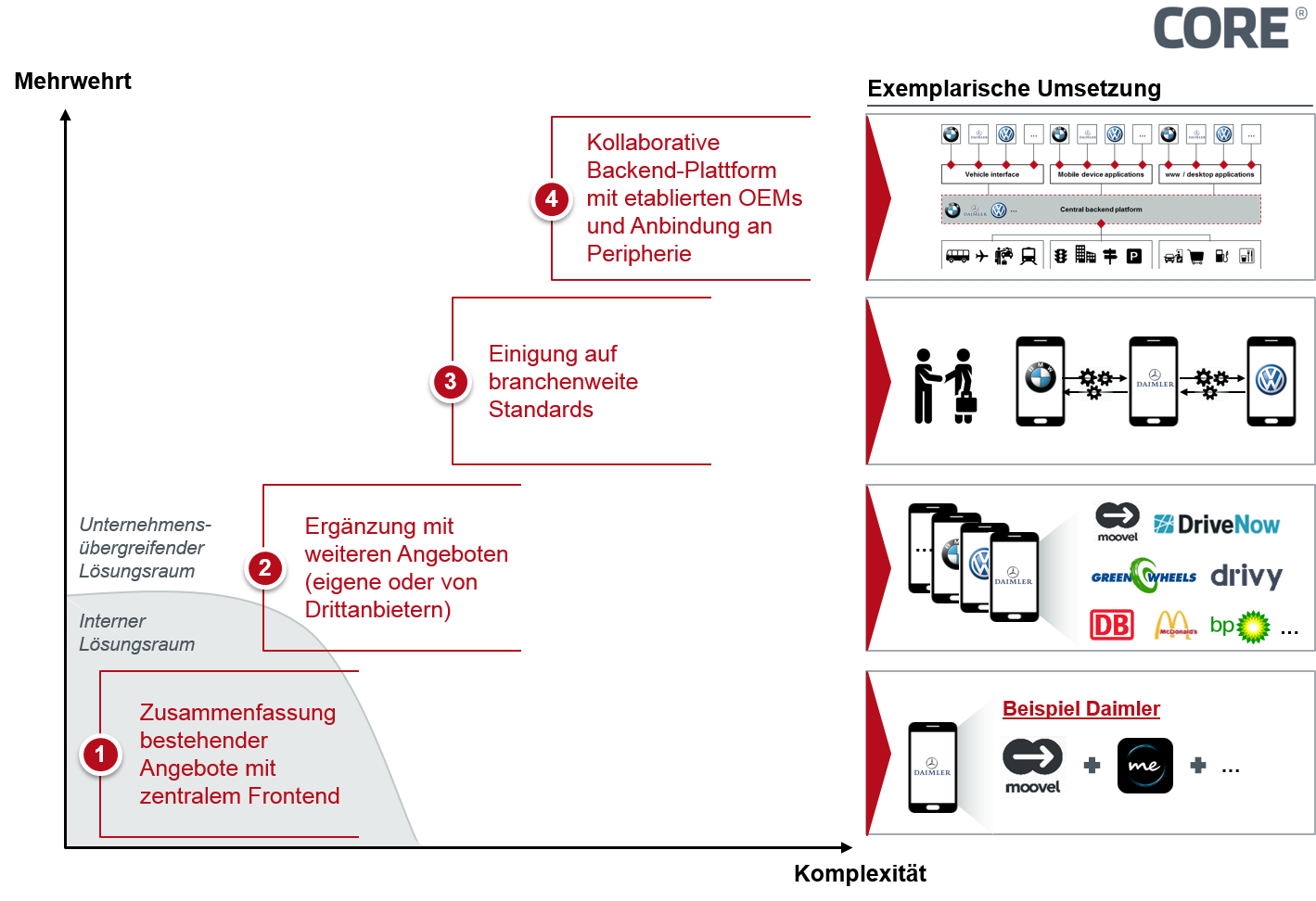

Die Umsetzung dieses Zielbildes ist ein komplexes Vorhaben und stellt die gesamte Industrie vor signifikante Herausforderungen. Einzelne Fragmente jedoch, wie diverse Car Sharing-Initiativen, Applikationen für mobile Endgeräte und Infotainment etc., werden seitens der Automobilhersteller bereits adressiert, was eine schrittweise Umsetzung möglich erscheinen lässt.

Es ergeben sich vier grundlegende Handlungsnotwendigkeiten:

- Zusammenfassung bestehender Angebote mit zentralem, herstellerspezifischem Frontend

- Jeweilige Ergänzung mit weiteren Angeboten (eigene wie auch von Drittanbietern)

- Einigung auf branchenweite Standards

- Schaffung einer kollaborativen Backend-Plattform mit etablierten Wettbewerbern und Anbindung an Fahrzeugperipherie

5. Fazit

Abbildung 3: Mögliche Umsetzung der digitalen Plattformstrategie

Die Automobilindustrie steht vor einer strukturellen Neuordnung der bestehenden Geschäftsmodelle; die konsequente Verfolgung einer digitalen Plattformstrategie erscheint erfolgskritisch. Dass solche Plattformstrategien bereits realisiert werden, zeigen jüngste Bekanntmachungen: Alibaba entwickelt das offene Betriebssystem YunOS für Autos, welches mit dem ab August erhältlichen „Internet Car“ von Alibaba und SAIC (Roewe RX5) serienmäßig ausgeliefert wird. In Kombination mit dem Bezahldienst AliPay z.B. sollen sich dadurch zukünftig diverse Kostensituationen aus dem Fahrzeug abwickeln lassen, z.B. die Abrechnung fürs Tanken, für die Waschstraße oder für Park- und Mautgebühren.

Tesla hingegen geht noch einen Schritt weiter und avisiert die Maximierung der Fahrzeugauslastung mittels automatisierter Privatvermietung, um somit die ökologische und ökonomische Verträglichkeit des einzelnen Fahrzeuges zu optimieren.

Vorhaben wie diese postulieren einen Wandel des Selbstverständnisses vom Automobilhersteller zum Mobilitäts- und Serviceanbieter, wenngleich dem Auto auch in Zukunft eine zentrale Rolle bei der Erfüllung der Mobilitätsnachfrage zuzuschreiben sein wird. Denn auch wenn gilt: „Software allein wird einen nicht von A nach B bringen.” (Dieter Zetsche, 2016), wird diese Software darüber entscheiden, wann, wie und wo Menschen zukünftig welche Verkehrsmittel nutzen.

QUELLEN

Shell PKW-Szenarien bis 2040

http://www.prognos.com/uploads/tx_atwpubdb/140900_Prognos_Shell_Studie_Pkw-Szenarien2040.pdf

Kampf um das beste Geschäftsmodell

BMW und Daimler lassen Apple mit iCar abblitzen

Elon Musk Just Released His Plans for the Future of Tesla

https://www.linkedin.com/pulse/elon-musk-just-released-his-plans-future-tesla-its-so-irhad-sehovic

Alibaba unveils its first smart car — and it’s available for pre-order now

Konkurrenz für die Autoindustrie: Apple macht Ernst mit dem iCar:

http://www.spiegel.de/auto/aktuell/apple-technikkonzern-will-das-icar-bauen-a-1054139.html

Google-Car: Internetkonzern präsentiert Auto erstmals Journalisten: