Fressen oder gefressen werden

WARUM DIE KONSOLIDIERUNG IM ZAHLUNGSVERKEHR ALLGEGENWÄRTIG SOWIE UNAUFHALTSAM IST … UND WARUM PROZESSOREN DIESEM TREND DENNOCH NICHT BLIND FOLGEN SOLLTEN

KEY FACTS

- Der Zahlungsmarkt verändert sich erheblich; Zahlungsverkehrsdienstleister stehen strategisch unter Druck, da der Umsatz pro Transaktion schrumpft und sich zunehmend eine technologisch bedingte Konvergenz zwischen POS- und CnP-Transaktionen („Card not Present“ bzw. „Karte nicht vorgelegt“/ im Folgenden wird CnP als gleichwertig mit allgemeinen eCommerce-Transaktionen behandelt) manifestiert.

- Derzeit lassen sich primär zwei Reaktionsmuster auf dem Zahlungsmarkt beobachten:

- Marktkonsolidierung durch Fusion zwischen (Acquiring) Prozessoren mit dem Ziel, größere kumulierte Transaktionsvolumina und technische Synergien (Skaleneffekte) zu generieren - deutlich beschleunigt durch Private-Equity-Unternehmen

- Erweiterung des Leistungsportfolios der Prozessoren und Vertiefung der Wertschöpfungskette (teilweise auch durch strategische Akquisitionen) - wobei Unternehmen mit einem Ursprung im CnP-Bereich gegenüber POS-Anbietern einen relativen Vorteil dabei haben, erfolgreich in beiden Bereichen (CnP und POS) Fuß zu fassen

- Da Technologie einer der wichtigsten Erfolgsfaktoren in diesem sich wandelnden Markt ist, gelten technologische Aspekte als ein Kernelement bei jeder Fusion oder Übernahme. Fusionen und Portfolioerweiterungen sind jedoch per se keine Erfolgsgaranten. Um die Innovationsfähigkeit zu verbessern und Synergien zu nutzen, ist die Befähigung und Durchführung der technischen Integration entscheidend.

- Dies muss von Anfang an, also bereits ab der Due Diligence, sichergestellt werden. Dazu sind spezifische und, abhängig von der Phase der Akquisition, stark variierende Fähigkeiten und Rahmenbedingungen frühzeitig zu berücksichtigen. Nicht nur die monetären Kennzahlen sollten im Vordergrund stehen, sondern ganz wesentlich die strategische Passung und vor allem die technologische Bewertung. Darüber hinaus müssen auf operativer Ebene die technische Integration sorgfältig geplant und die Kapazitäten zur Durchführung gesichert werden.

BERICHT

Bargeldlose Zahlungen – wie sie funktionieren

Die Geschichte des Bezahlens ist fast so dynamisch wie die Menschheitsgeschichte selbst. Bezahlte man vor einigen hundert Jahren seine Güter noch in Gold oder Silber, so brachten zunächst die Einführung von Schecks 1681 und dann Kartenzahlungen (erste Chargekarte 1914, erste Kreditkarte 1958, erste Debitkarte 1978) einen fortwährenden Trend in Gang, der bargeldloses Zahlen im Alltag zunehmend zur Norm macht. Diese bargeldlosen Zahlungen umfassen heute eine Vielzahl verschiedener Kartenzahlungsarten (Kredit, Debit, Prepaid,...), elektronische Zahlungen und ebenso den mobile Zahlungen. Auch Mobile Wallets von Apple, Samsung oder Google lassen sich in die Liste dieser Zahlarten einreihen, da der Zahlungsprozess hinter aktuellen Wallet-Lösungen technisch gesehen eine Kartenzahlung auf Basis eines Tokens abbildet. Bei bargeldlosen Zahlungen kann zwischen POS-Zahlungen (Point of Sale oder stationär) und, seit der Einführung des ersten Online-Shops im Jahr 1979, dem sog. Fernabsatz unterschieden werden.

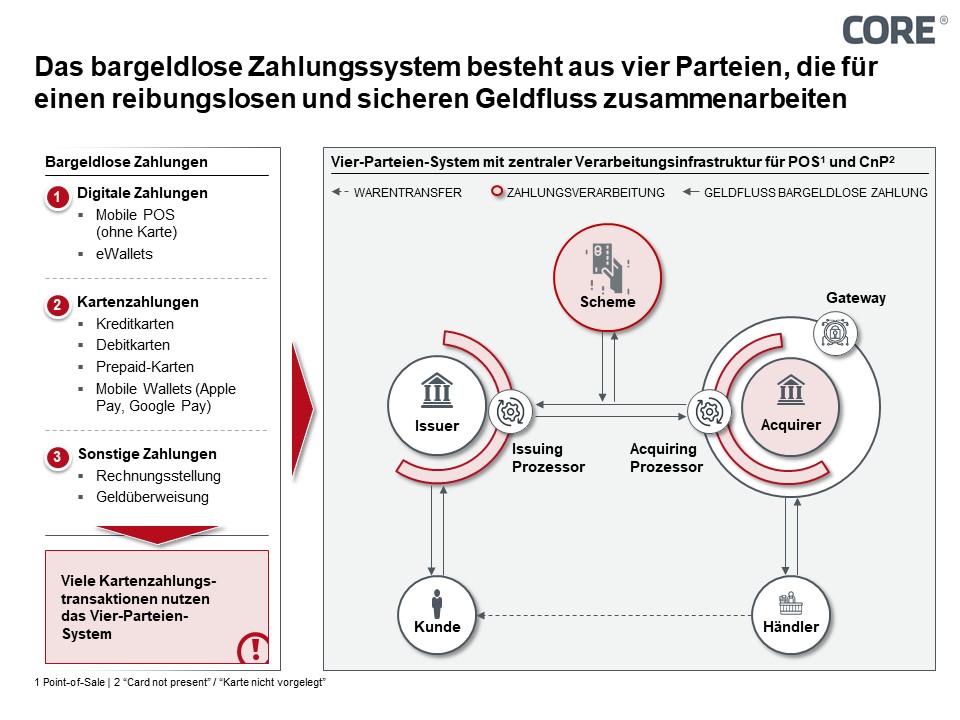

Die allermeisten Kartenzahlungen - sowohl POS- als auch CnP-Transaktionen - werden über das sogenannte Vier-Parteien-System abgewickelt. Die namensgebenden vier Parteien bestehen aus dem Issuer, dem Acquirer, dem Kunden und schließlich dem Händler. Jede Partei in diesem ausgeklügelten System hat eine eigene Rolle, die sich in den letzten 70 Jahren immer weiterentwickelt hat:

- Der Kunde geht mit dem Händler eine Geschäftsbeziehung ein, indem er Waren oder Dienstleistungen kauft und dafür eine Zahlung einleitet.

- Der Händler händigt die Waren oder Dienstleistungen nach Erhalt der jeweiligen Zahlung an den Kunden aus.

- Der Issuer (oder die Bank des Kunden/ die „herausgebende“ Bank) gibt dem Kunden eine Kreditkarte oder Debitkarte aus, um solche Zahlungen durchzuführen.

- Der Acquirer (oder die Acquiring-Bank) ist der Bankpartner des Händlers und stellt die vertragliche und technische Verbindung zum Kartenakzeptanznetz her. Der Acquirer ist nicht zu verwechseln mit der eigentlichen Händlerbank und ist für die Führung des Händlerkontos verantwortlich, welches ihm ermöglicht, kartenbasierte Zahlungen zu akzeptieren. Der Acquirer oder, genauer gesagt, der Acquiring-Prozessor (Acquirer und Acquiring-Prozessor werden im Folgenden als Synonyme verwendet) stellt z. B. das Kartenterminal des Händlers zur Verfügung.

Daneben existieren auch Drei-Parteien-Systeme (z. B. American Express, girocard), bei denen im Allgemeinen die Rollen von Issuer und Acquirer in einer Partei zusammengefasst sind. Die weiteren Betrachtungen bauen auf dem Vier-Parteien-System auf; Drei-Parteien-Systeme sind davon jedoch vergleichbar betroffen.

Abbildung 1 gibt einen Überblick über die Beziehungen innerhalb des Vier-Parteien-Systems und beschreibt, wie eine bargeldlose Zahlung (bei POS- und CnP-Transaktionen) innerhalb dieses Systems abläuft.

Abbildung 1: Das Vier-Parteien-System des Zahlungsmarktes

Die Preiskalkulation und Rechnungsstellung in diesem Zahlungssystem ist komplex und bietet Raum für mannigfaltige Ausnahmeregelungen. Vereinfacht lässt sich jedoch sagen, dass jeder der beteiligten Akteure (Scheme, Issuer, Acquirer) in der Regel einen Teil der Transaktion als Gebühr einbehält. Diese Gebühr wird meist als prozentualer Anteil am Transaktionswert berechnet. Der "Preis" einer Transaktion besteht also nicht nur aus einer Bearbeitungsgebühr, die von einem Zahlungsdienstleister einbehalten wird. Sie beinhaltet auch eine Händlergebühr (vom Acquirer veranschlagt), eine Interchange (von der “herausgebenden“ Bank einbehalten), eine Scheme-Gebühr (vom jeweiligen Kartenakzeptanznetz einbehalten, in der Regel vierteljährlich in Rechnung gestellt) und – im Falle von Devisentransaktionen (FX, foreign exchange) – eine Geldwechsel-Gebühr. Sobald es sich beim involvierten Gateway nicht um den eigentlichen Acquiring-Prozessor handelt, können auch hier noch zusätzliche Gebühren anfallen.

Wie bereits erwähnt unterscheidet man zwischen POS- und CnP-Zahlungen – denn die zugrundeliegenden Prozesse und Technologien weisen Unterschiede auf – wenngleich sie sich grundsätzlich sehr ähnlich sind. Folgerichtig stellen POS- und CnP-Zahlungen auch getrennte Marktsegmente dar, mit jeweils hochspezialisierten Akteuren in der Zahlungsprozessierung. In den letzten Jahren jedoch lässt sich beobachten, wie die Grenze zwischen CnP- und POS-Zahlungen zunehmend verschwimmt. Die treibende Kraft dabei sind CnP-Prozessoren, die ein schnelles Wachstum ihres Unternehmens anstreben und deshalb beginnen, in den POS-Bereich zu expandieren. Umgekehrt sehen sich POS-Anbieter zunehmend genötigt, dem überproportionalen Wachstum des Online-Handels Rechnung zu tragen und ihrerseits ebenfalls Online-Zahlungslösungen anzubieten.

Alipay, Klarna und Vocalink sind nur einige Beispiele für diese Konvergenz im Zahlungsverkehrsbereich. Alipay wurde seit 2004 primär entwickelt, um das Vertrauensproblem im eCommerce zu lösen, bietet jedoch mittlerweile auch „vor Ort“-Zahlungen auf Basis von QR-Codes an. Immer mehr Händler – nicht nur in China – akzeptieren POS-Zahlungen über Alipay. Die schwedische Bank Klarna startete 2005 ähnlich mit dem Ziel, Online-Zahlungen für ihre Nutzer sicherer und einfacher zu machen und hat seitdem ihre Services auf beispielsweise Zahlungskarten (Einführung der Klarna Card am 17. April 2019) und vieles mehr erweitert. Vocalink liefert schliesslich mit der Sofortzahlungs-Lösung „Zapp" ein aktuelles Beispiel für eine systemische Alternative, nachdem bereits zuvor Initiativen zu Instant-Payments wie „UK Faster Payments Service" gestartet wurden. Die App „Pay by Bank" von Zapp (inzwischen von MasterCard aufgekauft) ermöglicht es Verbrauchern, über eine CnP-Transaktion und eine Echtzeit-Überweisung am Point-of-Sale zu bezahlen und damit die klassischen kartenbasierten Zahlungsmethoden in Gänze zu ersetzen.

Der Zahlungsverkehrsmarkt sieht fundamentalen Herausforderungen entgegen

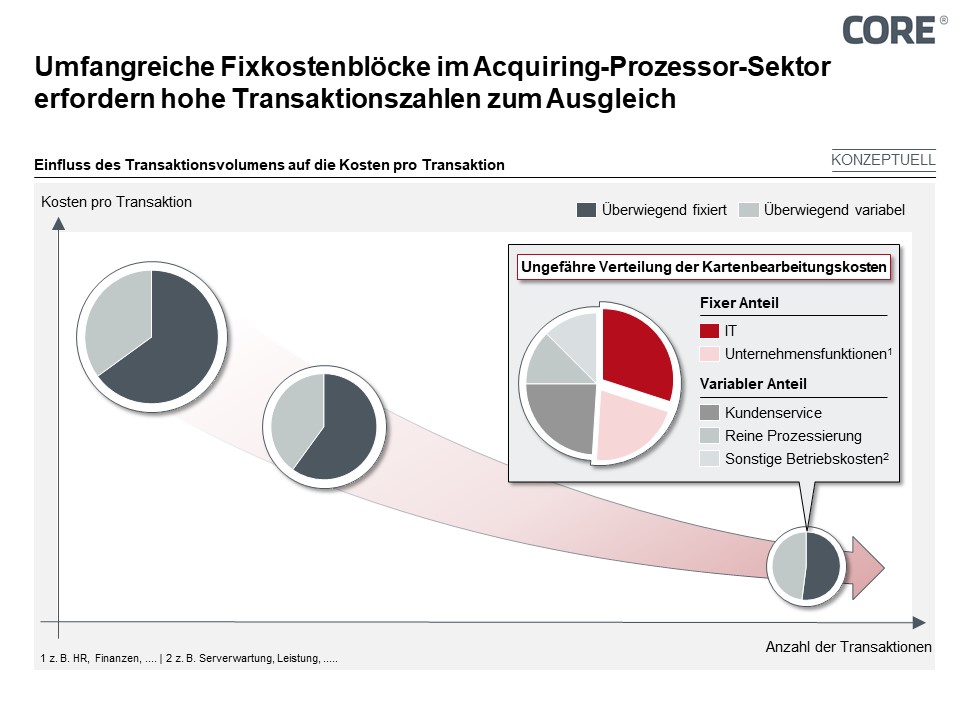

Der Zahlungsmarkt sieht sich mit einer Reihe von strukturellen Herausforderungen konfrontiert, die insbesondere die Payment Prozessoren zu bewältigen haben. In erster Linie wird die Möglichkeit, Einnahmen aus transaktionsbasierten Gebühren zu generieren, zunehmend eingeschränkt – nicht nur durch den zunehmenden Druck der Regulierungsbehörden (z. B. EU-MIF-Verordnung), sondern auch durch eine generell abnehmende Zahlungsbereitschaft für Zahlungsvorgänge an sich. Insbesondere die großen, global aktiven Händler werden zunehmend anspruchsvoller und drängen gleichzeitig auf immer weitere Senkungen der Transaktionskosten. Die sich den Händlern bietenden alternativen Möglichkeiten, wie z. B. Sofortzahlungs-Lösungen am POS, sorgen für quasi „system-externen“ Wettbewerb und geben der Entwicklung damit zusätzliche Dynamik (vgl. oben Zapp-App "Pay by Bank"). Umsätze und vor allem Margen stehen mithin nachhaltig unter Druck. Wie im Folgenden erkenntlich wird, könnte sich dies insbesondere für Acquiring Prozessoren als fatal erweisen: Letztere sind (a) mit verhältnismäßig hohen Fixkosten konfrontiert, die immer schwieriger zu decken sind; zudem wird es (b) für Acquiring Prozessoren zunehmend schwieriger ihren Kunden ein Alleinstellungsmerkmal anzubieten.

a. Die Kosten der Acquiring Prozessoren haben einen fixen Kostencharakter: Prozessoren erhalten bereits jetzt nur noch einen kleinen Anteil der Gesamtgebühr pro Transaktion. Voraussichtlich werden, wie bereits erwähnt, die Margen pro Transaktion in Zukunft noch geringer ausfallen. Auf der anderen Seite entstehen den Prozessoren Kosten, die gedeckt werden müssen. Bei Issuern gibt es einige große variable Kostenblöcke, wie beispielsweise das Onboarding oder das Inkasso. Bei den Prozessoren, vereinfach dargestellt, finden sich die Hauptkostenblöcke in den IT-Kosten, dem Kundenservice sowie den Gemeinkosten (z. B. Vertrieb) wieder. Überwiegend sind diese nicht von der Transaktionenanzahl abhängig und können deshalb als quasi-fix angesehen werden. Um den Fixkostenanteil an den Gesamtkosten einer Transaktion so gering wie möglich zu halten, sind Acquiring Prozessoren daher gezwungen, Transaktionsvolumina und -zahlen ständig zu erhöhen - oder aber ihre Geschäftsmodelle zu überdenken um profitabel zu bleiben. Wie Abbildung 2 illustriert, nimmt der Anteil der Fixkosten an den Gesamtkosten einer Transaktion mit zunehmender Anzahl der Transaktionen ab, macht dabei aber immer noch den Großteil der Gesamtkosten aus. Wie bei allen Marktteilnehmern gilt auch hier, dass der Wettbewerb zunehmend kostenorientiert ausgetragen wird und damit zumVerdrängungswettbewerb wird.

Abbildung 2: Kostenverteilung der Acquirer pro Transaktion

b. Kein Unterscheidungsmerkmal: Neben sinkenden Margen stehen die Acquirer auch vor dem Problem, dass eine Differenzierung vom Wettbewerb kaum möglich ist, da die Ausgestaltung der grundlegenden Prozessierungsleistungen durch das Vier-Parteien-System strikt vorgegeben ist; die Variablität ist damit stark begrenzt. POS-Terminals sind mittlerweile fast überall im Einsatz. Das Angebot an kooperierenden Kartenakzeptanz-Netzwerken war anfangs noch ein wesentliches Unterscheidungs-merkmal zwischen den POS-Prozessoren, aber auch diese Unterschiede sind mittlerweile weitgehend nivelliert. Kleinere Prozessoren, die aufgrund fehlender USPs, aber auch mangels Größenvorteilen keine Mehrwerte für ihre Kunden erzielen können, bleiben auf der Strecke.

Grundsätzlich müssen sich auch die CnP-Prozessoren diesem Problem stellen. Während sich POS-Acquirer jedoch bestenfalls noch durch ein besonders ansprechendes Design ihrer Terminals differenzieren können, sind CnP-Prozessoren flexibler in der Mehrwertschaffung für ihre Kunden. So spielen beispielsweise die einfache Integration (z. B. APIs) und die Qualität der Add-On-Services bei CnP-Prozessoren (z. B. Funktionsumfang, Analyse-Dashboards) eine wichtige Rolle.

Insgesamt sind sowohl CnP- als auch traditionelle POS-Anbieter gezwungen, ihr Geschäft in den jeweils anderen Bereichen auszuweiten. So beginnen CnP-Prozessoren, POS-Lösungen anzubieten, um ihr Leistungsportfolio zu erweitern, während POS-Anbieter auch in den CnP-Sektor einsteigen, um ihr Angebot auszuweiten. Für beide ist das einer der Wege, die Skaleneffekte zu erhöhen.

Mergers & Acquisitions sowie eine systematische Erweiterung des Dienstleistungsportfolios stellen eine Möglichkeit dar, sich am Markt zu platzieren – und dies ist oftmals alternativlos

Dass schnelles Wachstum auf diesem Markt besonders von Nöten ist, ist den meisten Akteuren nur allzu deutlich. Um zu überleben gilt für sie demnach, das Leistungsportfolio zu erweitern, den lokalen Marktanteil zu erhöhen oder geografisch zu expandieren. Da organisches Wachstum limitiert und vergleichsweise langsam ist, sind Fusionen und Übernahmen in vielen Fällen das Mittel der Wahl. Dies hat bereits zu einer eindrucksvollen Abfolge von M&A Deals weltweit geführt.

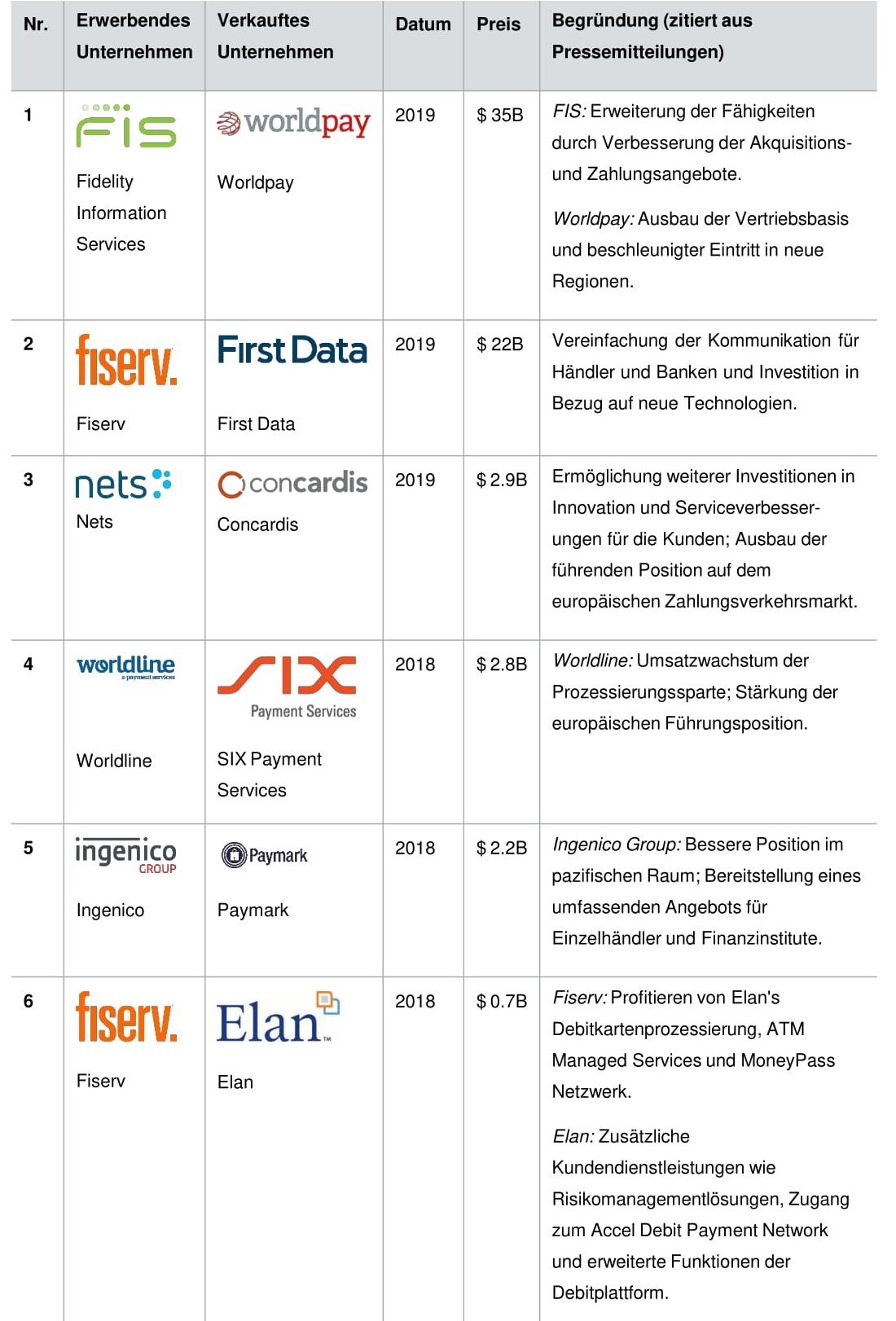

Dem Preisdruck durch Fusionen entgegenwirken: In den letzten 12 Monaten wurden zahlreiche M&A-Transaktionen mit Volumina von bis zu 35 Milliarden US-Dollar angekündigt und vollzogen. Letztere Summe soll von dem weltweit agierenden Finanzdienstleistungsunternehmen Fidelity Information Services (FIS) für die Fusion mit dem E-Commerce- und Zahlungsdienstleister Worldpay aufgebracht werden. Nur wenige Wochen vor dieser Nachricht war bereits der bis dahin größte Fintech-Deal bekannt geworden. Einer der weltweit führenden Zahlungsdienstleister, Fiserv, hatte für 22 Milliarden US-Dollar die Übernahme des Zahlungsdienstleisters First Data angekündigt. Weitere große Deals, die in der jüngsten Vergangenheit publik wurden, waren unter anderem der Kauf von Paymark durch Ingenico für 2,2 Milliarden Dollar, der Erwerb von SIX Payment Services für 2,75 Milliarden Dollar durch Worldline und die Erweiterung von Fiserv‘s Portfolio um Elan für 690 Millionen Dollar. Tabelle 1 zeigt die oben genannten und einige weitere Deals der letzten 12 Monate, einschließlich der in Pressemitteilungen publizierten Gründe für die jeweilige Aquisition.

Tabelle 1: Fusionen und Übernahmen in der Zahlungsverarbeitungsindustrie innerhalb der letzten 12 Monate

Die Anlayse der vergangenen Deals sowie die Übersicht in der Tabelle 1 zeigt, dass die Investitionsgründe wie folgt zusammengefasst werden können:

- Erhöhung der Unternehmensgröße und des allgemeinen Transaktionsvolumens,

- Erweiterung des Portfolios um ergänzende Dienstleistungen und

- Erschließung neuer Märkte

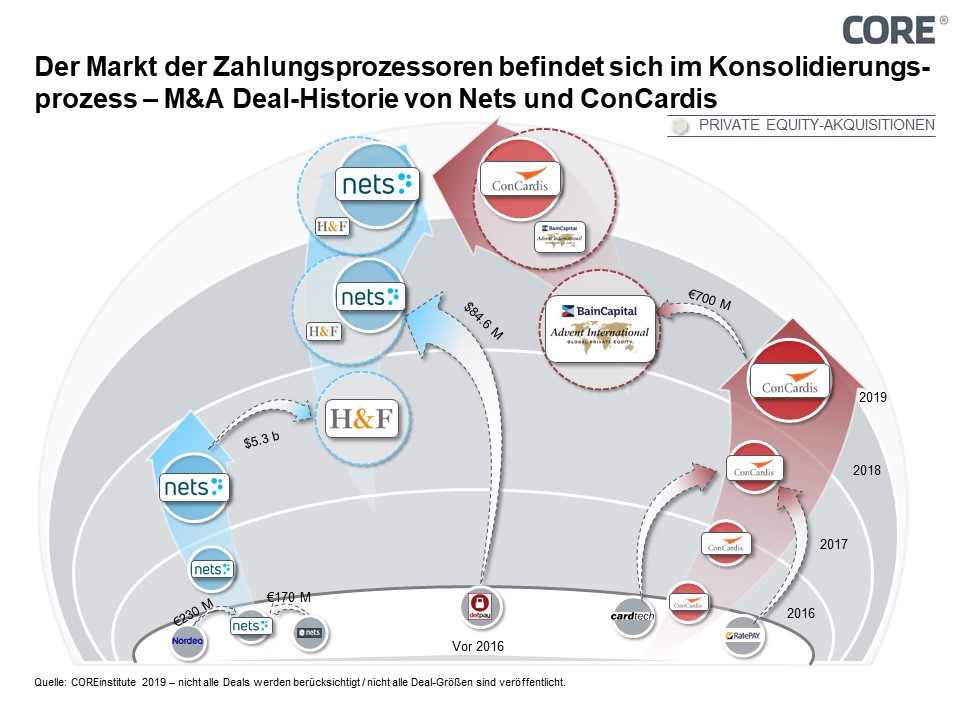

Es spricht also vieles dafür, dass Zahlungsprozessoren mit anderen fusionieren sollten. Eine Vielzahl an Private-Equity-Unternehmen, die sich in jüngster Zeit für den Markt interessieren, tragen ihren Beitrag dazu bei, dass der Trend von Übernahmen und Fusionen in einer erheblich beschleunigten Geschwindigkeit voranschreitet. Dies lässt sich am Beispiel von Nets und Concardis veranschaulichen.

Vor der Fusion von Nets und Concardis im Januar diesen Jahres – bei der beide bereits zuvor durch große Private-Equity-Firmen finanziell gestärkt waren – hatte jedes der beiden Unternehmen verschiedenste Akquisitionen bereits hinter sich. Nets erwarb in den Jahren 2012 bzw. 2014 Luottokunta Oy und Payzone Nordic. Im Jahr 2017 tauchte Nets im Potfolio des Private-Equity-Unternehmens Hellman & Friedman auf. Deren Angebot von 5,3 Milliarden Dollar wurde angenommen und stellt damit eine der größten europäischen Private-Equity Übernahmen der letzten Jahre dar. Durch diesen Deal weiter gestärkt, übernahm Nets später im Jahr 2018 das polnische Unternehmen Dotpay, einen führenden europäischen Online-Zahlungsanbieter.

Auch Concardis ist im Konsolidierungsbereich kein unbeschriebenes Blatt. Im Jahr 2017 wurden sowohl Ratepay als auch Cardtech von Concardis übernommen, bevor diese dann von den Private Equity-Gesellschaften Bain Capital und Advent International für 700 Millionen Euro akquiriert wurde.

Abbildung 3: M&A-Transaktions-Historie von Nets und Concardis

Diese Entwicklung beschränkt sich mitnichten nur auf den europäischen Zahlungsverkehrsmarkt; besonders Indien als sehr wachstumsstarker Markt und gleichfalls Südamerika gewinnen an Relevanz. Private-Equity-Unternehmen haben den Markt bereits durchdrungen. Ein Beispiel hierfür stellt der Erwerb einer Mehrheitsbeteiligung (51%) an Argentiniens führendem Zahlungsdienstleister Prisma Medios de Pago durch das Unternehmen Advent International dar. Im Jahr 2017 zeigte Indien Anzeichen einer Marktexpansion durch europäische Zahlungsprozessoren. Worldline zum Beispiel hatte MRL Posnet übernommen – einen der führenden Payment Prozessoren für über 18 indische Banken mit einer innovativen Terminal Management-Plattform. Ingenico hingegen investierte bei der Übernahme von TechProcess im Jahr 2017 in einen führenden indischen Online- und Mobilzahlungsanbieter.

Gesteigerte Attraktivität durch Erweiterung der Dienstleistungen: Als Folge der aktuellen und zukünftigen Marktbedingungen - und unter Berücksichtigung der sich ändernden Verbraucherpräferenzen - begannen traditionelle Prozessoren teilweise damit, ihr Portfolio durch CnP-Lösungen zu erweitern. Worldline und Ingenico beispielsweise bieten mittlerweile beide eCommerce-Lösungen für Online-Händler an.

CnP-Anbieter ihrerseits versuchen sehr aktiv, das Problem der fehlenden Differenzierung und abnehmenden Relevanz im Bereich der Zahlungsprozessierung zu vermeiden. Aus diesem Grund öffnen sie sich dem Offline-Handel mit eigenen POS-Lösungen. Gestärkt durch den immensen Bedeutungsanstieg des E-Commerce, fällt es CnP-Prozessoren vermeintlich leichter, auf dem Markt zu bestehen. Adyen zum Beispiel begann sein Geschäft als Online-Zahlungsprozessor und bietet heute eine Vielzahl an POS-Lösungen für Händler an, wobei die Firma auf ihre bereits vorhandene Infrastruktur und die entwickelten Applikationsschichten zurückgreift.

Insgesamt wird deutlich, dass die Marktkonsolidierung im Zahlungsverkehrsbereich keineswegs abgeschlossen ist – in den kommenden Monaten und Jahren dürfte sie sich sogar noch weiter beschleunigen. Fusionen und Übernahmen, sowie Portfolioerweiterungen, gehören zu den wenigen Mitteln, die den traditionellen Prozessoren zur Verfügung stehen, um wettbewerbsfähig zu bleiben und so in ihren jeweiligen Regionen oder Bereichen Marktführer zu werden bzw. zu bleiben. Wenn solche Unternehmen keine aktiven Schritte unternehmen, selbst zu fusionieren oder Unternehmen akquirieren, könnten sie früher oder später vom Markt verschwinden oder schlichtweg von größeren Marktakteuren „geschluckt“ werden. Das Prinzip "fressen oder gefressen werden" hat sich in diesem Markt mittlerweile etabliert.

Eine Fusion an sich garantiert noch keinen Erfolg

Betrachtet man den wirtschaftlichen Erfolg der jüngsten M&A-Transaktionen, so zeigt sich ein differenziertes Bild. Die folgenden beiden Beispiele von Ingenico und Fiserv (Details im Anhang, Tabelle 2) skizzieren verschiedene Akquisitionsstrategien und könnten Rückschlüsse auf Erfolgsfaktoren von Transaktionen ermöglichen. Sowohl Fiserv als auch Ingenico waren in den letzten Jahren sehr aktiv und erfolgreich bei der Akquisition anderer Unternehmen, doch ihre Aktienwerte haben sich dennoch sehr unterschiedlich entwickelt. Die Gründe dafür könnten in der Art der erworbenen Unternehmen und der geografischen Region liegen, in welcher diese tätig sind.

Die Akquisitionen von Fiserv waren vor allem darauf ausgerichtet, das Dienstleistungsportfolio in den bestehenden geografischen Märkten zu ergänzen oder zu erweitern. Die Beschränkung auf bestimmte Regionen könnte auf die potenziell bessere Passung von Plattformen, IT-Architekturen und regulatorischen Anforderungen in bekannten Märkten zurückzuführen sein und erlauben, das Transaktionsvolumen auf bestehenden Prozessierung-Plattformen möglichst schnell zu erhöhen. Ingenico auf der andern Seite hat zwar auch sein Dienstleistungsportfolio erweitert, versucht aber gleichzeitigdurch Akquisitionen global zu diversifizieren. Dabei sind sie in die asiatischen, indischen und skandinavischen Märkte vorgedrungen, wo sie entweder bisher nicht oder nur indirekt durch Partnerschaften aktiv waren.

Man kann generell annehmen, dass sich eine Integration von IT-Architekturen und -Plattformen von akquirierten Unternehmen aus ähnlichen Märkten als vergleichsweise einfacher erweist, ebenso wie die Nutzung von Synergien in der Verwaltung (z.B. aufgrund von ähnlicher/identischer Regulatorik, gleichem Kundenkreis oder einer ähnlichen Code- und Architektur-Basis). Im vorliegenden Fall lassen sich aufgrund der Geheimhaltung von Transaktionsdetails keine konkreten Belege definieren, dennoch ist anzunehmen, dass die technische Konsolidierung sowie die Realisierung von Synergien bei einem nachhaltig erfolgreicher, als bei dem anderen war. Ein Blick auf die Aktienkurse von Fiserv und Ingenico zeigt in jedem Fall etwas Interessantes: Nach den zahlreichen Fusionen von Fiserv ist der Aktienwert seit 2014 fast exponentiell gestiegen (von 29 USD im Jahr 2014 auf 85 USD im Jahr 2019). Ingenico hingegen scheint negative Auswirkungen von Fusionen zu spüren; es hat jedenfalls keine positive durchschnittliche Wertentwicklung ihrer Aktien gegeben (ausgehend von 96 USD im Jahr 2014 auf 66 USD im Jahr 2019), wie man sie eigentlich erwartet hätte. Der Grund für die unterschiedliche Entwicklung der Aktienkurse mag manigfaltig sein, aber sicher u.a. auch in der Herausforderung liegen, die Integration von Plattformen und IT-Architekturen voranzutreiben, um Synergiepotenziale nutzen zu können.

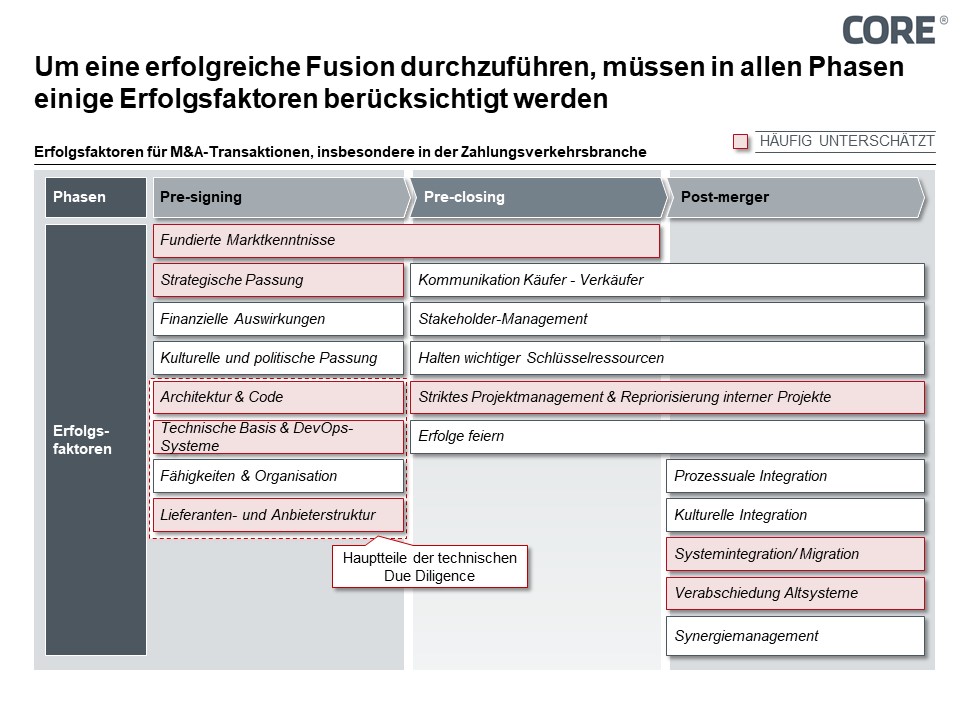

Dieses Beispiel lässt bereits erkennen, dass bei der Vorbereitung und Durchführung einer Fusion oder Übernahme große Sorgfalt geboten ist - insbesondere bei der Auswahl eines geeigneten Partners, einer guten Marktpassung und der sorgfältigen Berücksichtigung der jeweiligen IT- und Plattformarchitekturen. Abbildung 4 zeigt eine Auswahl von Erfolgsfaktoren, die der Erfahrung nach in der jeweiligen Fusionsphase berücksichtigt werden sollten.

Abbildung 4: Erfolgsfaktoren für eine erfolgreiche Fusion

Wie bereits oben ausgeführt: Die Auswahl des Partners, der übernommen oder mit dem fusioniert werden soll, ist einer der wesentlichsten Punkte, die den Erfolg von Fusionen massgeblich mitbestimmen. Es ist hierbei entscheidend, dass die strategische und vor allem die technologische Due-Diligence sorgfältig vorbereitet und durchgeführt wird. Der Due-Diligence Prozess, wie er aktuell bei den meisten Fusionen durchgeführt wird, konzentriert sich im Schwerpunkt auf finanzielle Faktoren und vermutete(!) Synergiepotenziale - die sich im Anschluss nur selten wie geplant realisieren lassen, wenn sie nicht aktiv und mit dem notwendigen Hintergrundwissen gesteuert werden. Es kann geschlussfolgert werden, dass ein derartiger Due-Diligence Prozess für den Erfolg von Transaktionen im Zahlungsverkehrssektor nicht ausreicht.

Vielmehr sollten sich beide Parteien (nicht nur der Käufer), insbesondere in der Pre-Signing-Phase, auf die Bewertung der strategischen und technologischen Passung konzentrieren. Dabei ist zu vergegenwärtigen, dass die Prozessierung von Transaktionen ein weitgehend IT-basiertes Geschäft ist und wertvolle Synergien durch die Integration der IT-Systeme, der entsprechenden Schlüsselpersonen und der dazugehörigen Prozesse entstehen. Ohne eine technologische Passung der Ausgangs- und Zielsysteme ist das Scheitern einer Fusion, zumindest im Hinblick auf das Erreichen von Synergiepotenzialen, beinahe programmiert. Konkret müssen zwei Dimensionen besonders betrachtet werden:

- Strategische Passung: Die Abstimmung von Strategie und Portfolio beider Unternehmen ist der erste Schritt zur erfolgreichen Partnerwahl. Die Strategie muss zu den Wachstumszielen des investierenden Unternehmens passen. Außerdem sollten Strategie und Unternehmenskultur harmonieren.

- Technologische Passung: Neben strategischen Faktoren sind auch die Architektur des erworbenen Unternehmens, das Systemsetup und die entsprechenden Anwendungen zu berücksichtigen. Langfristige und offene Vereinbarungen und Verträge mit Partnerunternehmen müssen ebenfalls berücksichtigt werden (Sourcing-Strategie). Es ist insbesondere wichtig, vorab ein möglichst tiefes Verständnis der Architektur des Zielunternehmens und aller potenziellen Hindernisse für Wachstumsziele zu gewinnen. So können beispielsweise Legacy-Komponenten vorhanden sein, die ersetzt werden müssen. Vor allem im Finanz- und Zahlungsprozessierungssektor ist der Aufbau von technischen Systemen aus struktureller Sicht zwar meist ähnlich; doch sich darauf zu verlassen, kann trügerisch sein. Käufer und Verkäufer sollten unter anderem die folgenden Systemkomponenten und deren Integrationspotenziale genau betrachten:

a. Issuing Processing - Alle Systeme und Architekturen im Zusammenhang mit der Ausgabe und Pflege von Karten

b. Acquiring Processing - Alle Systeme und Architekturen, die mit dem Acquiring Prozess zusammenhängen (einschließlich z.B. AML, DCC, On-Us Transaktionsfunktionalität, ...)

c. ATM-Support Services (falls zutreffend)

d. Reporting-Dienstleistungen

e. Fraud Services

f. Scheme, Clearing- und Chargeback-Dienste

g. Kundenseitige Software (z.B. für Händler, Issuer, 3DS, ...)

h. Anwendungslandschaft von Supportfunktionen, wie z.B.: HR/ CRM/ Abrechnungs- und Fakturierungssysteme

Insbesondere die Acquiring- und Issuing-Prozessierungslösungen sind häufig Eigenentwicklungen oder zumindest weitreichend individualisiert. Da gerade diese Lösungen für einen extrem hohen Zahlungsprozessierungsdurchsatz verantwortlich sind, stellen diese beiden Themen die wichtigsten Bereiche für eine technologische Due-Diligence dar.

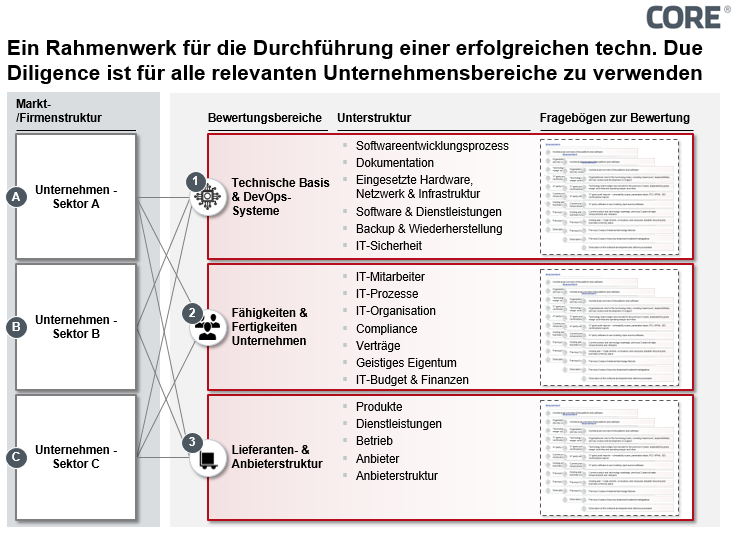

Je wichtiger bestimmte technische Faktoren sind, desto wichtiger wird die wechselseitige Passung auf technischer Ebene für die fusionierenden Parteien. Abbildung 5 zeigt ein exemplarisches Framework, welches genutzt werden kann, um eine technische Due-Diligence erfolgreich durchzuführen. Differenziert nach Markt- und Unternehmensstruktur sind drei verschiedene Bewertungsbereiche zu berücksichtigen. In jedem dieser Bereiche muss eine Reihe von Teilstrukturen im Rahmen eines technischen Due-Diligence-Prozesses bewertet werden.

1. Technische Basis & DevOps-Systeme

Diese Bewertungsbereiche umfassen die Softwareentwicklungsprozesse, das Niveau und die Qualität der Dokumentation der technischen Basis, der verwendeten Hardware, des Netzwerks und der Infrastruktur sowie der verwendeten Software und Dienstleistungen. Darüber hinaus sind sowohl IT-Sicherheitssysteme als auch Qualitätssicherungssysteme ein wichtiger Bestandteil dieses Bereichs.

2. Fähigkeiten & Organisation

In diesem Bereich liegt der Fokus auf den Mitarbeitern, den Prozessen und der gesamten IT-Organisation. Compliance-Richtlinien, Softwareverträge und Rechte an geistigem Eigentum (z. B. nicht nur für selbst entwickelte Software) sind nur einige Beispiele für Elemente, die zusätzlich berücksichtigt werden müssen.

3. Lieferanten- und Anbieterstruktur

Im Rahmen der Anbieter- und Lieferantenbewertung werden Produkte, Dienstleistungen und Betriebsstrukturen analysiert. Alle relevanten Lieferanten sowie die gesamte Anbieterstruktur sollten in die Bewertung mit einbezogen werden. Dies ist wichtig, um die Post-Merger-Phase erfolgreich durchführen zu können, d.h. das erworbene Unternehmen zu integrieren und Synergiepotenziale zu realisieren - ohne von vornherein durch zu viele externe Abhängigkeiten behindert zu werden.

Abbildung 5: Standardisierte und etablierte Rahmenbedingungen können bei der (technischen) Due Diligence helfen

Gerade unter Berücksichtigung der oben genannten Anwendungslandschaft, des Systemaufbaus und der Architektur ist eine fundierte Analyse realistischer Integrationspotenziale sehr wichtig. Anwendungen, die nicht zusammenpassen oder veraltet sind, können zu erhöhtem Integrationsaufwand führen, was widerum bedeuten kann, dass in der Theorie vorhandene mittel- und langfristige Synergien in der Praxis nicht ausreichend gehoben werden können.

Betrachtet man die Erfolgsfaktoren in der Post-Merger-Phase, so zeigt sich, dass Fehler in der oben genannten Pre-Signing-Phase eine erfolgreiche Integration häufig zusätzlich erschweren. Legacy-Systeme werden bspw. im Ergebnis oft beibehalten, statt diese abzuschalten und vielmehr werden diese parallel zu neu aufgesetzten Systemen weiterbetrieben. Dies führt nicht nur zu nicht realisierten Synergien, sondern zu doppelten Wartungs- und Reconciliation-kosten sowie zu einem erhöhten Risiko von Datenfehlern. Inkompatible Softwarearchitekturen können sogar dazu führen, dass eine Integration in Gänze unmöglich wird. Dann wird die Entwicklung einer völlig neuen Anwendungslandschaft notwendig, was das Synergienmanagement für Post-Merger-Integrationsverantwortliche äußerst herausfordernd macht.

Natürlich sind die hier diskutierten Erfolgsfaktoren nur ein Auszug aller relevanten Faktoren. Transaktionen im Finanz- und Zahlungssektor sind besonders durch einen starken Einfluss der Technologie, der Verfügbarkeit von wichtigem Fachwissen (Kopfmonopole!) und von teilweise sehr komplexer (trans-)nationaler Regulierung gekennzeichnet.

Unternehmen in der Zahlungsprozessierungs-Branche sollten sich daher äußerst gewissenhaft und frühzeitig vorbereiten. Fundierte Branchenkenntnisse in dem jeweiligen Sektor sind ebenso unerlässlich wie eine Erweiterung des Blickwinkels von einem engen M&A-Fokus auf eine strategischere und weitsichtigere Perspektive. Es muss zusätzlich sichergestellt sein, dass die strategischen Ziele klar und vollständig definiert und, das ist entscheidend, in konkrete und umsetzbare Anforderungen zerlegt sind, die dann die Grundlage für eine fundierte Due Diligence bilden können. Dies gilt in gleicher Weise für andere Erfolgsfaktoren wie die IT-Technologie. Die eigene Organisation muss zudem in die Lage versetzt werden, sich mit diesen strategischen Fragestellungen zu befassen. Relevantes Know-how, Kapazitäten und eine entsprechende Koordination sollten rechtzeitig sichergestellt werden. Diese Aspekte und eine gut abgestimmte Zusammenarbeit zwischen unterstützenden Beratern sowie dem akquirierten und akquirierenden Unternehmen tragen dazu bei, den Erfolg der Transaktion und die Integration in der Post-Merger-Phase sicherzustellen.

FAZIT UND AUSBLICK

Der Konsolidierungstrend im Zahlungsverkehrsmarkt hat sich auch in jüngster Vergangenheit deutlich bemerkbar gemacht. Neben Zahlungsprozessoren, die sich akquirieren oder miteinander verschmelzen, haben vor allem immer mehr Private-Equity-Gesellschaften den Zahlungsverkehrsmarkt als hoch relevant identifiziert. Letzteres wird zweifelsohne den laufenden Konsolidierungsprozess weiter forcieren und mit hoher Wahrscheinlichkeit zusätzlich beschleunigen. Der Markt befindet sich derzeit in einer Situation, in der es schwierig erscheint, als mittelgroßer Einzelakteur zu überleben, und in der die meisten Zahlungsprozessoren aktive Fusions-Maßnahmen einleiten, um nicht einfach selbst „geschluckt“ zu werden.

Diese Entwicklung ist nicht nur in Europa und Amerika, sondern vor allem auch in Südamerika und Indien zu beobachten. Die Marktkonsolidierung vollzieht sich weltweit; interkontinentale Fusionen scheinen ein unvermeidlicher nächster Schritt zu sein. Am Horizont erscheint damit die Aussicht auf eine mittel- bis langfristige Entwicklung eines Oligopols; nicht ganz unähnlich zu dem, was auf dem Markt für Kartenakzeptanz-Netzwerke bereits geschehen ist. Dort gibt es in einigen Regionen der Welt bereits ein de-facto-Oligopol. Wie sich das auf das innere Gleichgewicht und die Zukunft des Vier-Parteien-Systems im Kartenzahlungsverkehr auswirken wird, bleibt abzuwarten.

Klar ist jedenfalls, dass der Druck auf Gebühren und Margen in absehbarer Zeit nicht nachlassen wird. Dieser Druck bleibt beständig und verstärkt sich weiter – nicht zuletzt durch die zunehmende Prävalenz von bargeldlosen Zahlungen in allen Lebensbereichen, was dazu führt, dass immer mehr Transaktionen mit weniger Durchschnittsvolumen effizient und kostengünstig abgewickelt werden müssen. Große Online-Händler mit hohen Volumina wie Amazon waren dabei erst der Anfang.

Es kann also für Zahlungsprozessoren kaum eine alleine tragfähige Langfriststrategie sein, einfach „nur“ zu wachsen, und sei es durch Fusionen. Die drei grossen Kartenakzeptanz-Netzwerke (VISA, MasterCard, UnionPay) mögen zwar vorerst einen Weg gefunden haben, alternative Zahlungsmittel in Schach zu halten und dadurch auch das Vier-Parteien-System zu stabilisieren – was etwas akuten Druck von den Zahlungsprozessoren nimmt. Langfristig wird es aber auch für Zahlungsprozessoren entscheidend sein, schnell und entschlossen Innovationen zu schaffen und auf den Markt zu bringen.

Um dieses Ziel zu erreichen - insbesondere beim Wachstum durch Akquisitionen - ist es entscheidend, dass solche Synergien in IT-Systemen, bei Schlüsselressourcen und in dazugehörigen Prozessen erreicht werden, die Innovation befördern. Um das zu ermöglichen und um die technischen Plattformen für zukünftige Herausforderungen zu öffnen und vorzubereiten, ist ein gründlicher technischer Due-Diligence-Prozess unerlässlich. Instant Payments zu ermöglichen, ist nur eine der bekannten Herausforderungen, die dabei zu berücksichtigen sind. Prozessoren, die an Fusionen oder Übernahmen beteiligt sind, sollten daher das Ermöglichen von Innovationen zu einer ihrer entscheidenden strategischen Prioritäten in der Due Diligence machen.

QUELLEN

1. Historie der Zahlungsmethoden

Infografik: The Evolution of Payment Methods

Visually 24.02.2016

https://visual.ly/community/infographic/economy/evolution-payment-methods

Infografik: A Brief History of Payment Methods

Slimpay 15.03.2017

https://www.slimpay.com/blog/infographic-brief-history-payment-methods/

2. Abbildung 1: Das Vier-Parteien-System des Zahlungsmarktes

CORE

3. Vier-Parteien-System

Visa

Website Visa (2019)

https://www.visa.co.uk/about-visa/visa-in-europe.html

Mastercard

Website Mastercard (2019) / The Mastercard Network

https://www.mastercard.us/en-us/about-mastercard/what-we-do/payment-processing.html

Credit Card Processing: A Look Inside the Black Box

Ramon P. DeGennaro 24.05.2006 / Economic Review

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=904027

4. Kostenblöcke von Issuern und Prozessoren

COREinstitute

5. Abbildung 2: Kostenverteilung der Acquirer pro Transaktion

CORE

6. M&A-Transaktionen

FIS Buys Worldpay In $35B Cash, Stock Deal

PYMNTS.com 18.03.2019

https://www.pymnts.com/news/partnerships-acquisitions/2019/fis-buys-worldpay-cash-stock-deal/

Fiserv to Acquire First Data in $22 Billion All-Stock Deal

Anna Maria Andriotis & Micah Maidenberg 16.01.2019

https://www.wsj.com/articles/fiserv-to-acquire-first-data-in-22-billion-all-stock-deal-11547643455

Nets and Concardis today announced at Money 20/20 that the two companies will join forces to form a leading European payments player

Nets EU 04.06.2018

https://www.nets.eu/Media-and-press/news/Pages/Nets-and-Concardis-Payment-Group-Form-Leading-European-Payments-Player.aspx

Worldline presents its 2018 results and its ambitions for 2019 – 2021

Website Worldline (2019)

https://worldline.com/en/home/newsroom/press-releases-investors/2019/pr-2019_01_30_01.html

Ingenico Group reaches an agreement to acquire Paymark, a New Zealand leader in payment processing

Ingenico Website 17.01.2018

https://www.ingenico.com/press-and-publications/press-releases/finance/2018/01/ingenico-group-reaches-an-agreement-to-acquire-paymark.html

Fiserv Finalizes Acquisition of Elan Financial Services’ Debit Processing Solutions

Julie Mohn 31.10.2018

https://finovate.com/fiserv-finalizes-acquisition-of-elan-financial-services-debit-processing-solutions/

7. Abbildung 3: M&A-Transaktions-Historie von Nets und Concardis

COREinstitute

8. Aktienkurse Fiserv/ Ingenico

Fiserv Aktie

Finanzen.net (2019)

https://www.finanzen.net/aktien/Fiserv-Aktie

Ingenico Aktie

Finanzen.net (2019)

https://www.finanzen.net/aktien/Ingenico-Aktie

9. Abbildung 4: Erfolgsfaktoren für eine erfolgreiche Fusion

CORE

10. Erfolgsfaktoren von Mergers & Acquisitions

COREinstitute

11. Abbildung 5: Standardisierte und etablierte Rahmenbedingungen können bei der (technischen) Due Diligence helfen

CORE