Instant Payments – Sekundengeld und seine Herausforderung für Banken

KEY FACTS

-

Instant Payments als weitere Innovation des paneuropäischen Zahlungsverkehrs zur Förderung des freien Kapitalverkehrs im europäischen Binnenmarkt angekündigt

-

Abwicklung von Zahlungstransaktionen innerhalb von wenigen Sekunden mit großen Herausforderungen für Banken insbesondere mit Blick auf IT

-

Verschiedene Umsetzungsoptionen für Instant Payments in Diskussion

-

Finales Regelwerk für SEPA Credit Transfer (SCTInst) am 30. November veröffentlicht, Operationalisierung für November 2017 avisiert

-

Weitere Potenziale von Instant Payments in Kombination mit PSD II durch Banken zu erschließen

REPORT

Mit der Verabschiedung des Instant Payments-Regelwerks durch das Euro Retail Payments Board (ERPB) am 30. November dieses Jahres wird immer mehr zur Gewissheit: Banken und Finanzdienstleister werden darauf verpflichtet, Instant Payments im Retailbanking einzuführen und ab November 2017 flächendeckend zu betreiben. Diese Anforderung stellt viele Institute vor große Herausforderungen – sehen sie sich doch aufgrund der Legacy ihrer IT-Infrastrukturen (Stichwort „technische Schulden“) nur unter hohen Aufwendungen und mit langen Vorlaufzeiten in der Lage, dieser Forderung nachzukommen.

Maßgeblicher Treiber von Instant Payments ist die Europäische Zentralbank (EZB), die hierzu im Dezember 2013 das Euro Retail Payments Board (ERPB) aufgesetzt hat. Das ERPB ist ein strategisches Gremium innerhalb der EZB, dessen Mitglieder sich in gleichen Teilen aus Angehörigen von Finanzdienstleistern, Anwendern und Vertretern nationaler Zentralbanken zusammensetzen. Ziel der EZB ist die Sicherstellung langfristiger Innovations- und Wettbewerbsfähigkeit des Marktes für Massenzahlungen sowie die Förderung eines schnellen paneuropäischen Kapitalverkehrs.

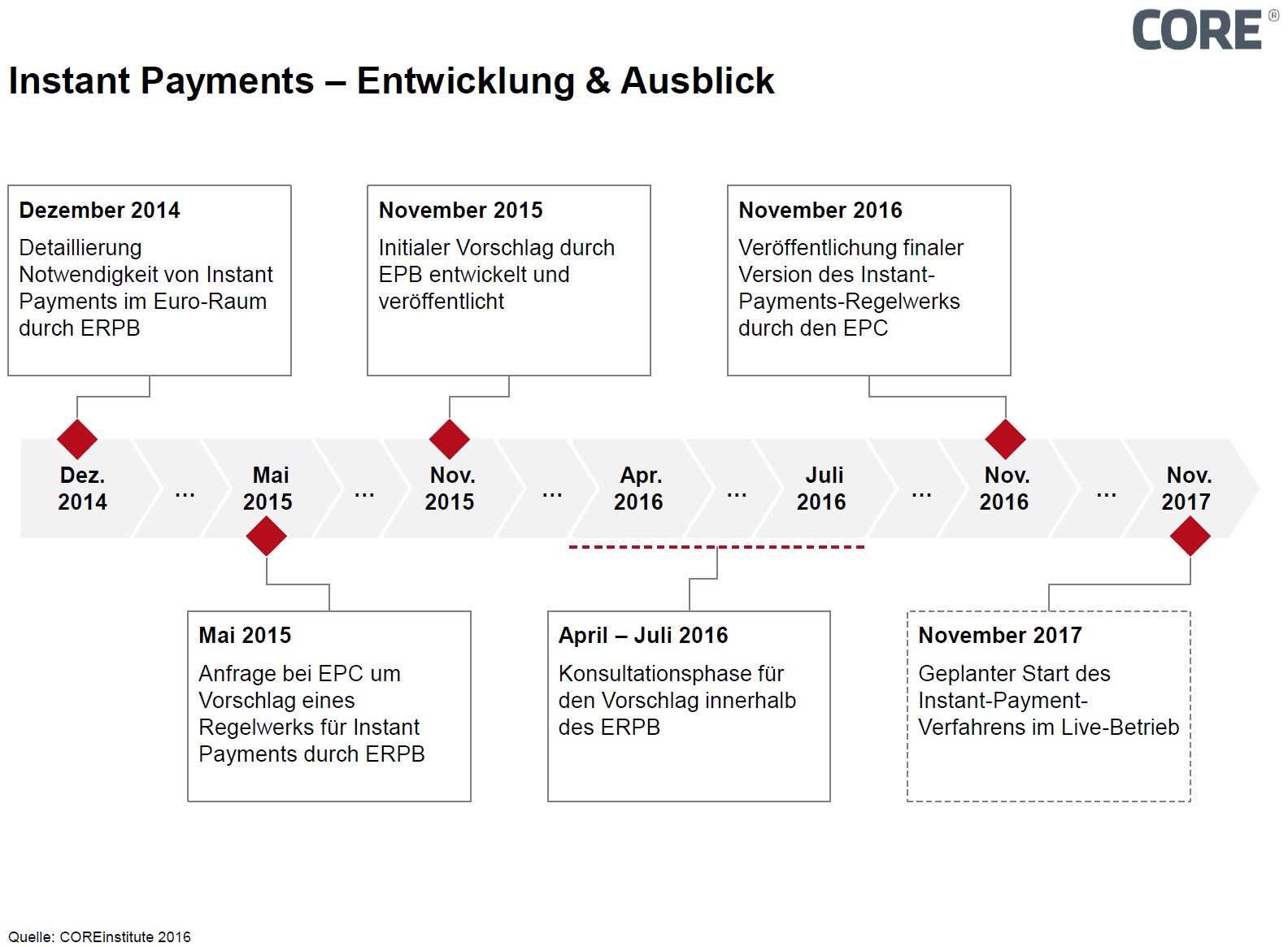

Abbildung 1: Entwicklung Instant Payments

Grundlage für die fortschreitende Homogenisierung des Zahlungsverkehrs bildet das SEPA-Format. Bereits am 1. Dezember 2014 sprach das ERPB die Empfehlung aus, eine für alle Payment Service Provider zugängliche und europaweite Instant Payments-Lösung zu etablieren. Das European Payments Council (EPC) erarbeitete einen Erstentwurf für das Regelwerk von Instant Payments auf Basis des SEPA-Standards (Instant SEPA Credit Transfer – SCTInst). Im November 2015 legte der EPC das Dokument dem ERPB zur Abstimmung vor. Nach einer Konsultationsphase wurde das Regelwerk am 30. November 2016 veröffentlicht. Es soll ab November 2017 operativ umgesetzt werden.

Unter Instant Payments wird eine garantiert ganzjährliche (7/24/365) und insbesondere sekundenschnelle Abwicklung von Zahlungstransaktionen verstanden. Die verbindliche Belastung des Zahlungssenders und die Gutschrift des Begünstigten sollen zugleich erfolgen. Der Zahlungsempfänger kann innerhalb Sekunden über den ihm gutgeschriebenen Betrag verfügen. Die EZB benannte einen Rahmen von bis zu zehn Sekunden. In diesem Zeitfenster ist die komplette Transaktion abzuschließen, deren Höchstbetragsgrenze zunächst bei EUR 15.000 liegen soll.

Die erwarteten Effekte aus der Implementierung von Instant Payments sind vielfältig. So wird verbraucherseitig erhofft, eine höhere Transparenz im persönlichen Liquiditätsmanagement, Peer-to-Peer-Zahlungen ohne Drittlösungen und den Wegfall von Eilzahlungen zu forcieren. Unternehmensseitig werden Nutzenpotenziale durch Optimierung des Cashflow-Managements, sinkenden Fremdkapitalbedarf sowie einen verringerten Risikopool adressiert.

Die Umsetzung der Instant Payments-Fähigkeit kann auf zwei grundsätzlich verschiedene Arten erfolgen, wobei auf Basis des finalen SCTInst-Regelwerks keine mandatorische Präferenz abgeleitet werden kann.

- Gemäß einem Realtime-Modell wird Instant Payments end-to-end umgesetzt („straight through processing“). Die Banken gehen mit den Zahlungen ins sofortige Clearing, um unverzüglich auch das Settlement durchzuführen

- Demgegenüber sieht ein Garantiemodell vor, dass die Banken zwischen sich Garantien aussprechen, was ihnen eine Garantiezusage auch gegenüber dem Zahlungsempfänger erlaubt; im Ergebnis wird so eine „near-instant“-Lösung erreicht

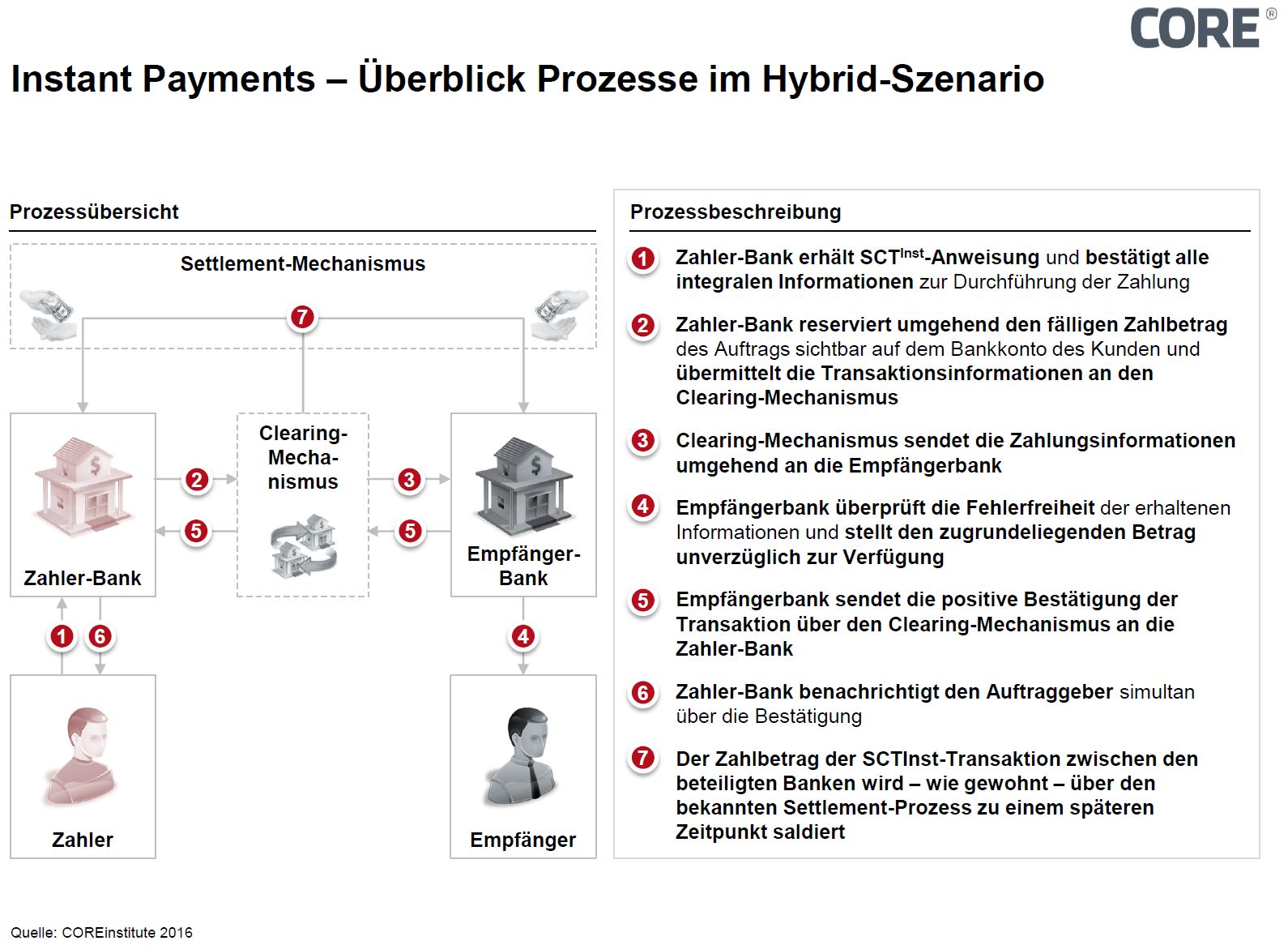

Diese Hybridlösung erfordert die Hinterlegung entsprechender Liquidität, das sog. „pre-funding“ für das Settlement. Im Hybrid-Modell kann der vollständige Instant Payments-Prozess in sechs Schritten dargestellt werden:

Abbildung 2: Prozessübersicht

Die von den Instant Payments-Anforderungen abgeleitete steigende Komplexität der Clearingprozesse hat Anpassungen der System- und Prozesslandschaft der Finanzinstitute zur Folge. u diesen notwendigen Modifikationen gehören unter anderem die Anpassung der Kernbankensysteme zur Ermöglichung von sofortigen Debit- und Kreditzahlungen sowie die Implementierung eines Online Gateways zur Abwicklung von Instant Payments. Letzteres erfordert eine direkte Anbindung an das Kernbankensystem. Des Weiteren müssen Satellitensystem wie Know Your Customer (KYC)- und Limitprüfungen unter Berücksichtigung der geltenden Compliance-Regeln an die veränderten Gegebenheiten von Instant Payments angepasst werden. Hauptherausforderung für die derzeit auf Batchverarbeitung ausgelegten IT-Systeme wird die garantierte ständige Systemverfügbarkeit sein.

Aktuell sind Finanzinstitute stark in der Implementierung der Anforderungen aus der PSD II gebunden. Wenige Institute verfügen über die Kraft, die Potenziale aus Instant Payments zu eruieren. Dies ist um so bedauerlicher, als eine gemeinsame Betrachtung von PSD II und Instant Payments einen großen Nutzen verspricht. So könnte einerseits die jetzige Berücksichtigung von Instant Payments andernfalls später notwendige singuläre Anpassungen überflüssig machen. Andererseits können die Geschäftspotenziale, die sich aus der Kombination dieser beiden Hinsichten ergeben, erst in einer gemeinsamen Betrachtung erschlossen werden. Denn die Möglichkeit, jederzeit bezahlen zu können bei sofortiger Kenntnis der Transaktion und Verfügbarkeit des Geldes werden schon bald so selbstverständlich sein, wie es SEPA-Zahlungen bereits heute sind – und dies wiederum birgt in Verbindung mit der Offenheit der Infomationen auch für Dritte deutliches Innovationspotenzial.

QUELLEN

European Payments Council, 2016

EBA Clearing, 2016

Europäische Kommission, 2016

http://ec.europa.eu/finance/payments/framework/index_de.htm

VDB, 2016

https://www.vdb.de/Instant-Payments-Positionspapier-Juli-2016-V12.pdfx?forced=true&forced=true

Finextra, 2016

APCA, 2016

http://www.apca.com.au/about-payments/future-of-payments/new-payments-platform-phases-3-4

Unsere Autoren

Artur Burgardt

Artur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufs...

Mehr lesenArtur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufserfahrung als Business Analyst bei großen Finanzdienstleistern und erwarb grundlegende Kenntnisse in der Entwicklung von Kernbankensystemen. Dieser Karriereschritt führte ihn zu CORE. Mit seinem umfangreichen Wissen verantwortet Artur neben den Projekten bei Klient:innen das Knowledge Management bei CORE.

Weniger lesen