Regulatorik 2018 – Höhepunkt der regulatorischen Welle setzt Maßstäbe für die Finanzindustrie

KEY FACTS

-

Umfangreiche regulatorische Anforderungen an Finanzdienstleister in 2018

-

Datenschutz, Geldwäsche-Regulierung (AML), Risikomanagement und Aufsichtsarchitektur im Fokus der Anforderungen

-

FinTechs und weitere Finanzdienstleister zunehmend Gegenstand regulatorischer Vorgaben

REPORT

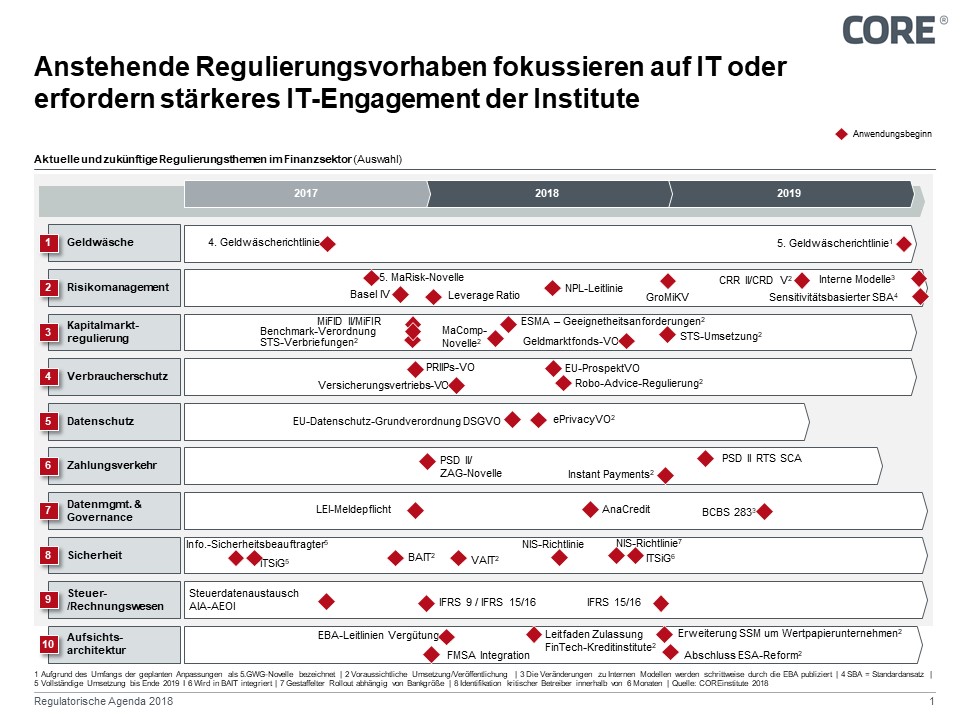

Das Jahr 2018 ist in regulatorischer Hinsicht durch eine Fülle an Neuerungen und Änderungen gekennzeichnet, wie dies bisher selten der Fall gewesen ist. Dabei lässt der Ausblick auf 2019 nur geringfügig Entspannung erwarten. Trotz der vielfältigen Anforderungen liegen die Schwerpunkte 2018 auf den Themen Datenschutz, Geldwäsche-Regulierung, Risikomanagement sowie der Aufsichtsarchitektur der Institute. Im folgenden Beitrag geben wir einen Überblick im Sinne erster Guidance über diese Themen.

Abbildung 1: Anstehende Regulierungsvorhaben fokussieren auf IT oder erfordern stärkeres IT-Engagement der Industrie

Datenschutz-Grundverordnung (DSGVO) / ePrivacy-Verordnung

Ab dem 25. Mai 2018 gilt die Datenschutz-Grundverordnung (DSGVO). Die DSGVO schreibt im Wesentlichen die bisherigen datenschutzrechtlichen Grundprinzipien fort, setzt aber neue Schwerpunkte im Bereich der technischen Datensicherheit. Die Grundsätze des „Verbots mit Erlaubnisvorbehalt“, der „Datenvermeidung und Datensparsamkeit“, der „Zweckbindung“ und der „Transparenz“ prägen auch die Datenschutz-Grundverordnung.

Als zentrales Prinzip des Datenschutzes wird zum ersten Mal überhaupt auch die Gewährleistung von Datensicherheit gesetzlich verankert. Artikel 5 Abs. 1 lit. F i.V.m. Artikel 32 DSGVO schreiben die angemessene Berücksichtigung des Standes der Technik bei der Umsetzung geeigneter organisatorischer und technischer Maßnahmen vor – eine „Verschlüsselung“ personenbezogener Daten wird dediziert vorgegeben. Ebenfalls erstmalig ist die DSGVO sanktionsbewährt zur effektiven Durchsetzung des Datenschutzes; mit Bußgeldern bis zu 4% des Jahresumsatzes oder max. 20 Mio. EUR.

Ursprünglich sollte taggleich auch die ePrivacy-Verordnung in Kraft treten. Sie konkretisiert die DSGVO im Bereich der elektronischen Kommunikation und weitet die Datenschutzregelung auch auf sogenannte „Over-The-Top-Kommunikationsanbieter“ (OTT) wie beispielsweise Instant Messaging aus. Die ePrivacy-Verordnung befindet sich derzeit im Trilog-Verfahren und wird aller Voraussicht nach nicht vor Mai 2019 in Kraft treten.

Geldwäsche-Regulierung

Obwohl im Juli 2017 erst die vierte Geldwäscherichtlinie (Richtlinie 2015/849/EU) ihre finale Umsetzung in nationales Recht fand, veröffentlichte die EU-Kommission bereits Mitte 2016 einen Entwurf für eine Anpassung und weitere Verschärfung der Geldwäsche-Vorgaben, die aufgrund ihres Umfangs auch als ‚fünfte Geldwäscherichtlinie‘ bezeichnet wird.

Schwerpunkt der kommenden Regulierungsreform ist eine weitere Verschärfung der Prävention von Geldwäsche und Terrorismusfinanzierung, in bestimmten Fällen eine Absenkung der Meldeschwelle für wirtschaftlich Berechtigte auf bereits 10 Prozent sowie die Erhöhung der Steuertransparenz.

Darüber hinaus sollen Anbieter von virtuellen Währungsbörsen und Wallets vollständig in den Anwendungsbereich des Geldwäschegesetzes integriert werden. Zudem sollen die Grenzwerte für E-Geld-Produkte, für die keine Identitätsprüfung des Verbrauchers erforderlich ist (insbesondere Prepaid cards) noch einmal abgesenkt werden.[1]

Mit einer finalen Verabschiedung durch die EU-Kommission wird Anfang dieses Jahres gerechnet.

Risikomanagement

Nachdem mit Veröffentlichung der 5. MaRisk-Novelle und der finalen Einigung auf das „Basel IV“ genannte Reformpaket im vierten Quartal 2017 beretis erste wesentliche Pflöcke für die kommenden Jahre eingerammt wurden, ist mit einer weiteren Detaillierung und Aktualisierung der Vorgaben für das Risikomanagement zu rechnen.

So findet mit dem Jahreswechsel 2018 erstmalig die sogenannte Leverage Ratio verbindliche Anwendung.[2]

Mit Inkrafttreten der EZB-Verordnung (EU) Nr. 2016/867 zum 30.September 2018, auch als AnaCredit bekannt, entsteht eine deutliche Steigerung der Granularität der Datenerhebung auf Einzelkreditebene. Durch Anordnung der Bundesbank sind deutsche Kreditinstitute verpflichtet, die Vertragspartner-Stammdaten bereits zum 31. Januar 2018 und Kredit-Stammdaten mitsamt dynamischen Kreditdaten zum Meldestichtag 31. März 2018 zu übermitteln.

Durch die für Mitte 2018 avisierte Veröffentlichung von Leitlinien zur Überprüfung der Kreditwürdigkeit und Bewertung der Zahlungsfähigkeit des Kreditnehmers erweitert und manifestiert die EU-Kommission die bereits im Märt 2017 durch die EZB veröffentlichten Vorgaben zum Umgang mit Krediten und insbesondere Non-Performing Loans (NPL). Ziel ist hierbei, die Sanierung von Bankbilanzen zu beschleunigen und die Vergabe neuer Kredite anzukurbeln.

Die Finalisierung des bereits in 2017 durch die BaFIN veröffentlichten Entwurfs zur Änderung der Groß- und Millionenkreditverordnung (GroMiKV) steht in 2018 zu erwarten, ein Großteil der gesetzlichen Änderungen dürfte somit zum 01. Januar 2019 in Kraft treten, während vereinzelte Ausnahmeregelungen höchstwahrscheinlich schon zum 01. Januar 2018 in Anspruch genommen werden können.[3]

Für 2018 ist zudem mit einer Konkretisierung der geplanten Veränderungen zur Richtlinie 2013/36/EU – CRD IV – und Verordnung 575/3013/EU – CRR – zu rechnen. Diese als CRD V und CRR II bezeichneten Reformpakete sollen unter anderem ein angepasstes Standardverfahren für das Kontrahentenrisiko, einen fundamentalen Review des Trading Books sowie detaillierte Ergänzungen zur Total Loss Absorbing Capacity beinhalten. Weitere Themenkomplexe wie die direkte Beaufsichtigung und Lizenzpflicht von Finanzholding-Gesellschaften und eine stärkere Betonung des Proportionalitätsgedankens in Hinblick auf Offenlegungs- und Meldepflichten für kleinere und mittlere Finanzinstitute unterliegen aktuell noch tiefgreifenden Diskussionen. Eine Umsetzung dieser Reformwerke ist somit nicht vor 2019 zu erwarten und dürfte die Umsetzung der noch offenen Vorgaben der Basel IV inkludieren. Das hätte weitreichende Umsetzungsfristen über 2019 und 2020 hinaus zur Folge.

AUFSICHTSARCHITEKTUR

FinTech-Kreditinstitute

Für das erste Quartal 2018 werden durch die EZB die Leitlinien für FinTech-Kreditinstitute erwartet, mit deren Veröffentlichung durch die Aufsichtsbehörde erstmalig die dezidierten Anforderungen an FinTech-Kreditinstitute definiert werden.

Von besonderem Interesse sollte sein, wie die EZB das Level Playing Field zwischen Banken und FinTechs sicherstellen möchte und inwieweit die EZB die dem FinTech-Geschäftsmodell innewohnende Fokussierung auf IT-Einsatz Rechnung trägt.

Erweiterung des SSM um Wertpapierunternehmen

Neben FinTechs wird ein stärkerer Fokus des Regulators auf sogenannte Schattenbanken und Wertpapierunternehmen erwartet. Während Banken wegen des Zinsverfalls und der Bankenkrise eine abnehmende Bedeutung für die Refinanzierung von Unternehmen spielen, wächst die Bedeutung von alternativen Refinanzierungsmethoden.

Wertpapierunternehmen sind hierbei von besonderer Bedeutung, sind diese Teilnehmer als institutionelle Investoren doch einer der Hauptadressaten von Aktienemissionen und bilden somit eine wichtige Säule für die Stabilität der Finanzmärkte.

Die aktuellen Vorschläge kategorisieren Wertpapierunternehmen als systemrelevant, sollten diese bankähnliche Tätigkeiten ausüben (beispielsweise Emissions- oder Finanzkommissionsgeschäfte) und eine Bilanzsumme oberhalb 30 Mrd. EUR aufweisen.

Fazit

Die vielzitierte „regulatorische Welle“ geht nicht zu Ende; sie sieht im Gegenteil in 2018 ihren bisherigen Höhepunkt. Die regulatorische Agenda von europäischen und nationalen Aufsichtsbehörden beweist zwar, dass die bedeutenden Rahmenparameter mittlerweile eingezogen wurden, der Feinschliff aber noch aussteht.

Mit wachsender Automatisierung und Datafizierung von Geschäftsprozessen nimmt derweil auch der Anteil der notwendigen technologischen Transformationen exponentiell zu.

Neue Lösungsmethoden wie bspw. Reg- und LegalTechs und der Einsatz neuer Technologien sollten zunehmend in den Fokus der Entscheider bei den Finanzinstituten geraten.

-

Lösungsansätze zur Sicherstellung der Transparenz maschineller Entscheidungen, um nachvollziehbar und nachverfolgbar Rechenschaft geben zu können

-

Nutzung des Deep Learnings auf höherdimensionale Daten und deren Kombination, um der Komplexität der realen Welt zu genügen

-

Die Fähigkeit, angesichts spezifischer Analysebedarfe passende Deep Learning-Modelle auszuwählen, um Künstliche Intelligenz differenzierter einzusetzen

Die Fortschritte im Anwendungskontext der Künstlichen Intelligenz zeigen, dass sie insbesondere zur weiteren Automatisierung von Prozessen sowie zur Gewinnung von neuen Erkenntnissen aus der Datenanalyse eingesetzt wird. Die kritische Reflexion ihrer eigenen Grenzen wiederum macht darauf aufmerksam, dass auch die Fachwelt alles andere als naiv mit dieser Technologie und ihren Einsatzmöglichkeiten umgeht.

SOURCES

http://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52016PC0450&from=EN

Unsere Autoren

Artur Burgardt

Artur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufs...

Mehr lesenArtur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufserfahrung als Business Analyst bei großen Finanzdienstleistern und erwarb grundlegende Kenntnisse in der Entwicklung von Kernbankensystemen. Dieser Karriereschritt führte ihn zu CORE. Mit seinem umfangreichen Wissen verantwortet Artur neben den Projekten bei Klient:innen das Knowledge Management bei CORE.

Weniger lesen