Regulatorische Entwicklungen in 2017: Neues Jahr, bekannte Herausforderungen?

KEY FACTS

-

BaFin-Präsident nennt neue regulatorische Anforderungen in 2017.

-

FinTech-Regulierung und Sicherheitsaspekte rücken neben Zahlungsverkehrlösungen in den Mittelpunkt der Aufsichtsbehörden.

-

Veröffentlichung des Basel IV-Regulierungspakets im ersten Quartal erwartet.

-

Regulatorische Agenda erfordert weitere Digitalisierung der Prozesslandschaft.

-

Hoher Grad rechtlicher und regulatorischer Unsicherheit zwingt Institute zu flexibler und kurzfristiger Umsetzung regulatorischer Anforderungen.

REPORT

Der Neujahrsempfang der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vom 10. Januar ist Wegweiser der regulatorischen Agenda für das Jahr 2017. Im Rahmen der Veranstaltung sprach BaFin-Präsident Felix Hufeld von einem Jahr „voller Aufgaben, Anspruch und Zumutung“. Ein Ausblick auf die regulatorischen Herausforderungen verdeutlicht diese Worte.

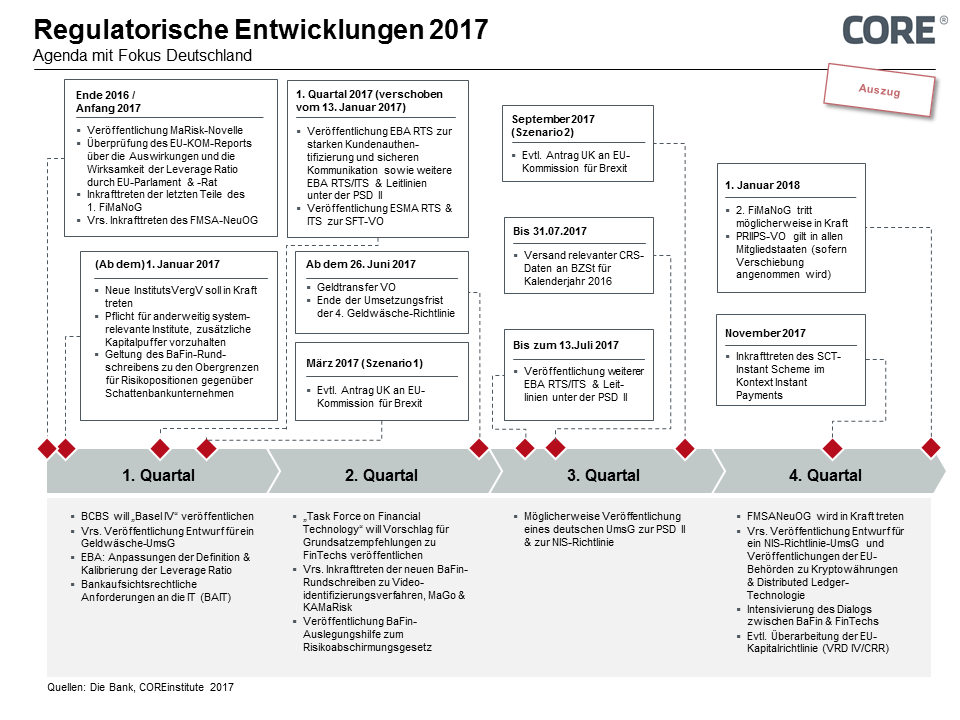

Abbildung 1: Auszug der Regulatorische Agenda für 2017 (Quelle:COREinstitute)

FinTech-Regulierung

2017 wird von besonderer Bedeutung für die Zukunft des deutschen FinTech-Ökosystems sein. Die 2016 durch die europäischen Aufsichtsbehörden EBA, EZB, ESMA und FCA veröffentlichten Diskussionspapiere werden eine vertiefte Auseinandersetzung mit dem Thema befördern. Die BaFin kündigte an, sich einhergehend mit der Regulierung von FinTechs, RegTechs und der Distributed Ledger-Technologie (Blockchain-Technologien) – in diesem Zusammenhang insbesondere auch Kryptowährungen – auseinanderzusetzen. Auf europäischer Ebene plant die von der EU-Kommission eingesetzte „Task Force on Financial Technology“ (TFFT), Grundsatzempfehlungen zu FinTechs auszusprechen. Die Publikation der Vorschläge wird in der ersten Jahreshälfte erwartet.

Geldwäsche

Mit Ablauf der Umsetzungsfrist für die vierte Geldwäscherichtlinie (EU 2015/849) zum 26. Juni 2017 ist eine deutliche Verschärfung der Geldwäscheanforderungen an die Finanzmarktteilnehmer verknüpft. Neben einer Erweiterung des Anwendungsbereichs der Richtlinie – unter anderem auf Handelsplattformen der Kryptowährung Bitcoin – wird der Aufbau eines elektronischen Transparenzregisters durch die Verpflichteten der Richtlinie mandatorisch.

Zur weiteren Reduktion der Gefahr von Geldwäsche und Terrorismusfinanzierung ist eine Erhöhung der Sorgfaltspflichten zur Kontrolle der Finanzströme aus Drittstaaten geplant. Darüber hinaus erfolgt mit Umsetzung der Geldtransferverordnung (EU 2015/847) eine deutliche Verschärfung der Anforderungen an Zahlungsdienstleister, um die Umsetzung internationaler Standards sicherzustellen und den Strafverfolgungsbehörden adäquaten Informationszugang zu ermöglichen. Mit dem zum ersten Quartal 2017 erwarteten neuen Rundschreiben zur Videoidentifizierung will die BaFin den Anwenderkreis sowie die Anforderungen an das Videoidentifizierungsverfahren präzisieren.

IT-Sicherheit

Mit der Umsetzung der NIS-Richtlinie (EU 2016/1148) zum 9. Mai 2018 erfolgt die erste EU-weite Regelung zum Thema Cybersicherheit. Obwohl Deutschland mit dem IT-Sicherheitsgesetz bereits eine eigene gesetzliche Regelung geschaffen hat, bleibt abzuwarten, ob die Umsetzung der NIS-Richtlinie zu einem nationalen Anpassungsbedarf führt. Weiterhin ist in 2017 in Form einer Änderungsverordnung zum IT-Sicherheitsgesetz mit einer Klarstellung hinsichtlich der Finanzmarktinfrastrukturen, die zur kritischen Infrastruktur zählen, zu rechnen.

PSD II/Payments

Zur Umsetzung der Payment Service Directive II (PSD II) wurde vor Weihnachten 2016 ein Referentenwurf veröffentlicht. Es ist davon auszugehen, dass die EBA die verbleibenden Monate bis Mitte 2017 nutzen wird, um die ausstehenden Guidelines und Regulatory Technical Standards (RTS) zu veröffentlichen. Im November 2017 soll darüber hinaus das SEPA Credit Transfer Instant Scheme (SCTInst) in Kraft treten. Die Vorgaben basieren auf dem SCT-Regelwerk und sollen als Instant Payments Geldüberweisungen innerhalb von zehn Sekunden ermöglichen.

Basel IV

Die Absage der ursprünglich für den 8. Januar terminierten Sitzung des Baseler Ausschusses verdeutlicht die unterschiedlichen Vorstellungen der kommenden Bankenregulierung innerhalb des Gremiums. Zielsetzung der neuen Reform ist eine Komplexitätsreduktion der bankenintern verwendeten Risikomodelle. Damit soll insbesondere die Vergleichbarkeit der Institute erhöht werden. Als wesentlicher Streitpunkt erweist sich die signifikante Erhöhung von Kapitalanforderungen an kontinentaleuropäische Institute. Aktuell wird mit einer Veröffentlichung eines finalisierten Basel IV-Regulierungspakets im März 2017 gerechnet.

5. MaRisk-Novelle, BAIT und weitere BaFIN-Rundschreiben

Die bereits zu Mitte 2016 erwartete 5. MaRIsk-Novelle soll im ersten Quartal veröffentlicht werden. Schwerpunkte der Novelle bilden die Umsetzung der Anforderungen aus BCBS 239, Erweiterungen und Konkretisierungen zu Anforderungen an Auslagerungen sowie die Anforderung zur Schaffung einer angemessenen Risikokultur.

Des Weiteren ist im Februar mit der Veröffentlichung der Bankaufsichtsrechtlichen Anforderungen an die IT (BAIT) durch die BaFin zu rechnen, welche die Anforderungen der MaRisk im Hinblick auf die technischen Vorstellungen der Aufsicht an IT-Organisation, IT-Infrastruktur und IT-Sicherheit einer Bank präzisiert.

Abgerundet wird diese Liste durch die im zweiten Quartal angekündigten „Aufsichtsrechtlichen Anforderungen an die Geschäftsorganisation von Versicherungsunternehmen“ (MaGo) , die Mindestanforderungen an das Risikomanagement zu Kapitalverwaltungsgesellschaften“ (KAMaRisk) sowie einer Auslegungshilfe für das Risikoabschirmgesetz.

Weitere Regelungen

Die 2014 getroffenen Vereinbarungen zur Erhöhung der internationalen Steuertransparenz führen in 2017 erstmalig zu einem automatischen Informationsaustausch meldepflichtiger steuerrelevanter Erträge.

Die Umsetzung der EBA-Leitlinien für eine solide Vergütungspolitik (EBA/GL/2015/22), die als Ergänzung zur CRD IV-Richtlinie veröffentlicht wurden, sollte ursprünglich zum Jahresbeginn verordnet sein. Aktuell plant die BaFin, die Änderungsanweisung im Februar 2017 im Bundesgesetzblatt zu veröffentlichen. Die Verordnung soll dann im kommenden März in Kraft treten.

Mit Jahresbeginn besteht nun auch für „anderweitig systemrelevante Banken“ (sog. A-SRI) die Pflicht, zusätzliche Kapitalpuffer vorzuhalten. Die Höhe der zu bildenden Kapitalpuffer orientiert sich an Größe, wirtschaftlicher Bedeutung für den deutschen wie paneuropäischen Wirtschaftsraum, dem Umfang an Aktivitäten sowie der Vernetzung inner- und außerhalb des nationalen Finanzsystems.

Den Herausforderungen die Stirn bieten

Neben der voranschreitenden Digitalisierung wird 2017 von den Themen IT-Sicherheit und Regulierung von FinTechs bestimmt. Keineswegs sollen durch die Aufsicht Innovationen gebremst, auch nicht etablierten Instituten die junge Konkurrenz vom Hals gehalten werden. Vielmehr will sich der Regulator als Innovationstreiber technischer Transformationsprozesse des Finanzökosystems positionieren.

Der Markt muss das Ineinanderwirken seiner regulatorischen Vorgaben verstehen: Mit Blick auf die kommenden Veränderungen wird die teilweise sehr kurze Umsetzungsfrist – wie bspw. bei der Geldwäscherichtlinie zu erwarten – die Finanzmarktteilnehmer vor große Herausforderungen stellen, zumal absehbar ist, dass einige Vorgaben erneut nicht hinreichend granular oder final definiert sein werden. Dies darf in den Institutionen nicht dazu führen, dass sie sich zurücklehnen. Den Kopf in den Sand stecken wäre trügerisch, denn eines haben alle beschlossenen und intendierten Anforderungen gemein:

Die regulatorischen Herausforderungen in 2017 beweisen erneut: Banken können frist- und budgetgerechte regulatorische Konformität zunehmend nur noch durch die Kombination eines agilen Projektmanagements, flexibler IT-Strukturen und einer fortlaufenden proaktiven Weiterentwicklung ihrer IT-Security begegnen.

QUELLEN

Internet

http://www.coretechmonitor.com/de/it-sicherheitsgesetz-neue-anforderungen-an-kritische-betreiber/

http://www.coretechmonitor.com/de/regulatorik-als-initiator-fuer-innovation/

http://www.coretechmonitor.com/de/folgen-der-digitalen-transformation-fuer-organisationen-und-it/