Vertrauensdienste. Digitaler Baustein für die Zukunft der Banken

KEY FACTS

-

Auswirkungen der anstehenden gesetzlichen Änderungen zur Kundenidentifizierung auf der Fachtagung „Kundenidentifizierung und Vertragsabschluss ohne Medienbruch“ in Köln diskutiert

-

Zukunft von Video-Ident-Verfahren abhängig von erwartetem Rundschreiben der BaFin im Kontext RS 4/2016

-

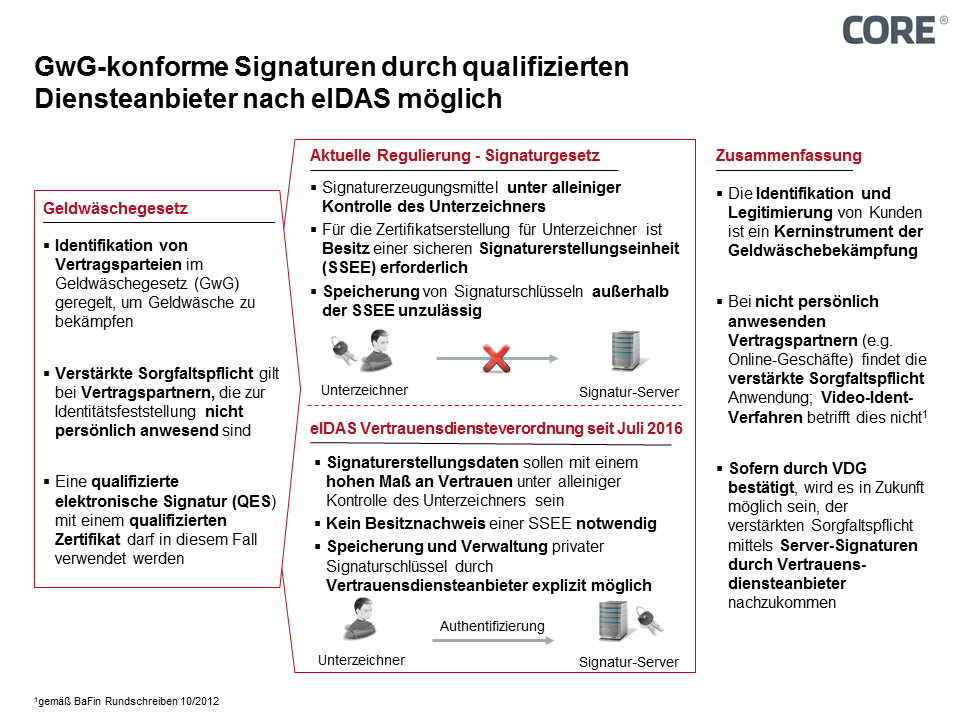

Geldwäschegesetz (GwG-)konforme Identifizierung auf Basis der Qualifizierte elektronische Signatur (QES) möglich

-

Potenzial für Finanzinstitute insbesondere im Bereich Vertrauensdienste

REPORT

Am 21. März fand in Köln die Fachtagung „Kundenidentifizierung und Vertragsabschluss ohne Medienbruch“ statt. Zwei Themen standen im Fokus der Fachtagung: (1) Video-Ident-Verfahren und (2) Vertrauensdienste (mit Fokus auf qualifizierte elektronische Signatur QES). Die übergreifenden Fragestellung lautete, ob Video-Ident und QES tragfähige Lösungen für die digitale Zukunft des Banking bieten. Zunächst wurden dazu die rechtlichen Rahmenbedingungen präsentiert, ergänzend ein Praxisbeispiel zur Einführung des Video-Ident-Verfahrens vorgestellt und schließlich Anwendungsszenarien für Vertrauensdienste skizziert.

Video-Ident-Verfahren

Aktuell wird mit großer Spannung ein Rundschreiben der BaFin als Nachfolger des RS 4/2016 erwartet, welches momentan ausgesetzt ist. Sofern dieses Rundschreiben Anforderungen enthält, die vorteilhaft für die medienbruchfreie Gestaltung von Prozessen sind, was momentan so vermutet wird, ist es wichtig, dass das Rundschreiben vor Inkrafttreten der 4. EU-Geldwäscherichtlinie veröffentlicht wird. Erscheint dieses Rundschreiben aber erst nach Inkrafttreten der 4. EU-Geldwäscherichtlinie, wird damit die Aussetzung der RS 4/2016 aufgehoben. Aufgrund der dort gestellten Anforderungen ist die medienbruchfreie Umsetzung der Identifizierung gefährdet, da bspw. eine Referenzüberweisung benötigt werden würde.

Ein Tagungsbeitrag widmete sich der Einführung und Anwendung des Video-Ident-Verfahrens bei der BNP aus Sicht von Compliance. Fokus dabei war der Einblick in die intern geführten Diskussionen zu möglichen Risiken und deren Bewältigungsstrategien. Mit der Entscheidung zur Einführung der Videolegitimation sei man sehr zufrieden; sie wird bereits von 20% der Kunden genutzt.

Abbildung 1: Die Identifikation und Legitimierung von Kunden ist ein Kerninstrument der Geldwäschebekämpfung

Vertrauensdienste

Kernaussage in Bezug auf Vertrauensdienste ist die Erkenntnis, dass auf Basis der aktuellen Gesetzeslage bereits erfasste GwG-konforme Identitätsdaten zur Ausstellung des QES-Zertifikats verwendet werden können, welches dann für weitere Verträge genutzt werden kann. Oder umgekehrt, dass eine GwG-konforme Identifizierung durch QES ermöglicht wird. Letzteres ist jedoch mit einer kleinen Einschränkung verbunden, denn die durch den Verpflichteten zu erhebenden und zu überprüfenden Daten zur GwG-konformen Identifizierung sind in QES nicht vollständig enthalten. Diese notwendigen Daten müssen sich jedoch auch nicht aus der QES direkt ergeben und können entweder durch den Kunden selbst oder unter Mitwirkung des Zertifizierungsanbieters in Form von Dokumenten ergänzend zur Verfügung gestellt werden. Der Referent wies darauf hin, dass diese Beziehung zwischen Identifizierungen und QES bereits der Bundesnetzagentur vorgetragen und als unproblematisch eingestuft wurde. Nicht so unproblematisch sei aber, dass im Referentenentwurf zum Vertrauensdienstegesetz (VDG) vom 18. Oktober 2016 keine ausdrückliche Gleichsetzung von GwG-konformer Identifizierung und Identitätsprüfung vorliege und auch die Anforderungen an zeitliche Grenzen sowie die Prozesse zur Erhebung oder Einwilligung unklar seien . Hier wartet man also auch auf die Veröffentlichung des VDG, wobei aber noch nicht absehbar ist, wann das passieren könnte.

Vertrauensdienste nach eIDAS sind mehr als nur Signaturen, weshalb den weiteren Diensten wie Siegel, Zeitstempel, Zustelldienste und Website-Authentifikation mehr Beachtung geschenkt werden sollte. Die Bank kann dabei im Ökosystem der Vertrauensdienste unterschiedliche Rollen einnehmen, woraus wiederum unterschiedliche Anwendungsbeispiele bzw. Geschäftsmodelle abgeleitet werden können. Zum Beispiel könnte die Bank dem Vertrauensdiensteanbieter die Nutzung der von ihr durchgeführten Identifizierung sowie ihrer Authentifizierungsverfahren gestatten, wodurch die Signatur in beliebigen anderen Geschäftsprozessen eingesetzt werden kann.

Die bisherige Signaturerstellung nach Signaturgesetz ist extrem zeit- und kostenaufwendig, nicht massenfähig und unflexibel, da bspw. zusätzliche Hard- und Software erforderlich ist. Folglich wird diese nur von wenigen Menschen genutzt. Nach eIDAS sind stark vereinfachte Prozesse mit einem deutlich geringeren Aufwand möglich. Banken haben eine besondere Bedeutung für die QES, da sie bereits heute Fernsignatur verfügen. Im Gegensatz zu anderen Wettbewerbern identifizieren Banken den Kunden GwG-konform und im Rahmen des Onlinebankings nutzen Bankkunden schon Zwei-Faktor-Authentifizierung (2FA), was nach MaSI bzw. PSD 2 genügt.

Insgesamt ergibt sich das Bild, dass insbesondere die unterschiedlichen Vertrauensdienste für Finanzinstitute von großem Interesse sind, um sie im Kontext digitaler Identitäten als Baustein für eine zukunftsfähige sichere Infrastruktur sowie für mögliche weitere digitale Geschäftsmodelle einzubinden.

QUELLEN

Dr. Marc Störing (2017). Qualifizierte elektronische Signatur unter eIDAS und VDG. Lecture at the expert conference: Kundenidentifizierung und Vertragsabschluss ohne Medienbruch.

Hans-Peter Krais (2017). Verhelfen Banken der elektronischen Signatur zum Durchbruch?. Lecture at the expert conference: Kundenidentifizierung und Vertragsabschluss ohne Medienbruch.

Simone Roth (2017). Die Anwendungspraxis der Video-Identifizierung aus Sicht der Compliance. Lecture at the expert conference: Kundenidentifizierung und Vertragsabschluss ohne Me-dienbruch.

Ulrike Linde (2017). Anwendungsszenarien und Potentiale von Vertrauensdiensten. Lecture at the expert conference: Kundenidentifizierung und Vertragsabschluss ohne Medienbruch.

Ute Lorenzen (2017). Rechtliche Rahmenbedingungen des Video-Ident-Verfahrens vor dem Hintergrund des aktuellen Entwurfs zur GwG-Novelle. Lecture at the expert conference: Kundenidentifizierung und Vertragsabschluss ohne Medienbruch.

Unsere Autoren

Artur Burgardt

Artur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufs...

Mehr lesenArtur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufserfahrung als Business Analyst bei großen Finanzdienstleistern und erwarb grundlegende Kenntnisse in der Entwicklung von Kernbankensystemen. Dieser Karriereschritt führte ihn zu CORE. Mit seinem umfangreichen Wissen verantwortet Artur neben den Projekten bei Klient:innen das Knowledge Management bei CORE.

Weniger lesen