Vom Digital Markets Act und Apples Zugeständnissen

Viel Wirbel um nichts, oder Opportunität für EU-Banken?

Key Facts

- Durch den im November 2022 in Kraft getretenen Digital Markets Act müssen sechs sogenannte Gatekeeper per März 2024 bestimmte „Do’s“ und „Don’ts“ erfüllen

- Unter den benannten Gatekeepern fällt auch Apple. Als Konsequenz muss Apple die NFCSchnittstelle für Drittanbieter zugänglich machen, womit Banken und Zahlungsanbieter nun die Option haben, einen im Vergleich zu Apple Pay gleichwertigen kontraktlosen mobilen Bezahldienst anzubieten

- Als Beweggründe für die Fomulierung eines eigenen Angebots sind nebst Differenzierungspotenzialen und der Stärkung der eigenen Kundenschnittstelle vor Allem die Vermeidung signifikanter Gebühren in Richtung Apple zu nennen

- Vor dem Hintergrund der Regulierung hat Apple einen Vorschlag für Zugeständnisse formuliert, zu welchem sich interessierte Marktteilnehmer bis zum 19. Feburar 2024 äußern können

- Banken sollten, unabhängig von einem bestehenden Produktangebot von Apple Pay, ihre Handlungsoptionen und eine strategische Positionierung etwaiger Alternativprodukte erwägen, sowie die Zugenständnisse von Apple im Detail zu prüfen, um den Regulierungsprozess mitzugestalten

Digital Markets Act – die EU macht ernst

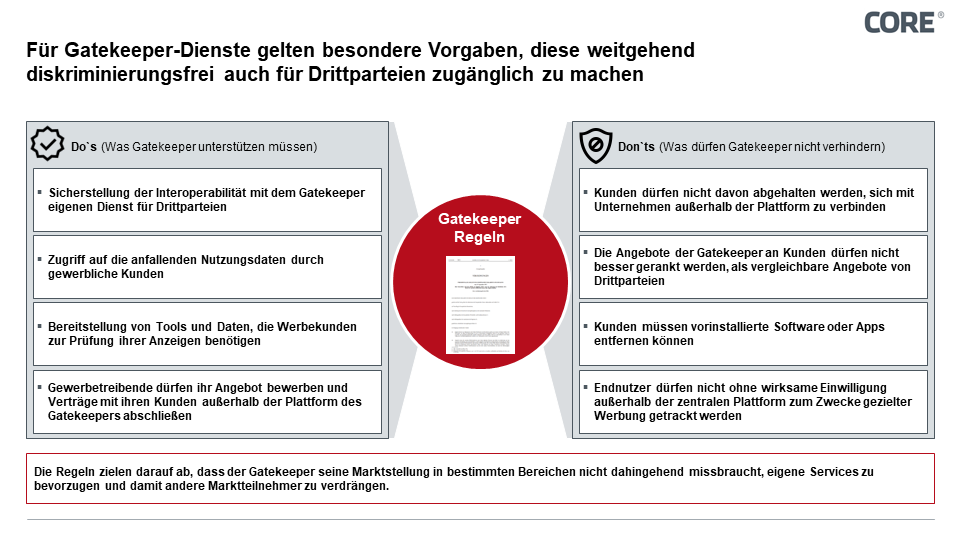

Für eine lange Zeit war die Marktmacht großer Plattformbetreiber der EU-Kommission ein Dorn im Auge, nicht zuletzt, weil diese auch geo-politische Risiken birgt. Mit dem per 1. November 2022 in Kraft getretenen „Digital Markets Act“ (DMA)1 wurde ein regulatorischer Gegenimpuls gesetzt: Es wurden Schwellenwerte definiert, anhand derer Plattformbetreiber mit besonderer Marktmacht als Bindeglied zwischen Unternehmen und Verbrauchern als sogenannte „Gatekeeper“ identifiziert werden. Plattformservices, welche von mindestens 45 Millionen Kunden aktiv genutzt werden, unterliegen nun definierten „Do’s“ und „Don’ts“, die verhindern sollen, dass die marktbeherrschende Stellung genutzt wird, um eigene Produktangebote auf der Plattform besserzustellen.

Abbildung 1: „Do’s“ und „Don’ts“, die Vorgaben an Gatekeeper

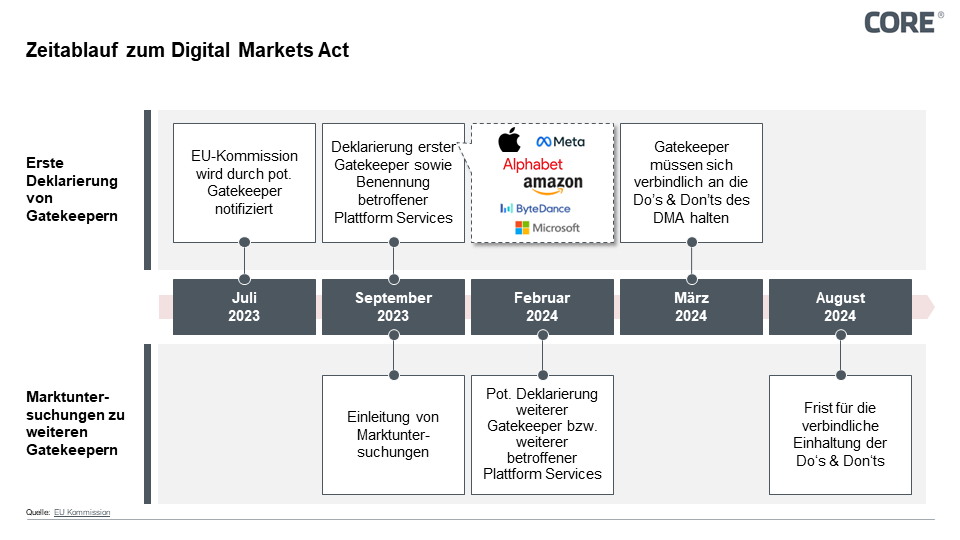

Konkret wurden im September 2023 sechs Plattformbetreiber (Alphabet, Apple, Microsoft, Amazon, Meta & ByteDance3) mit ausgewählten Dienstleistungen als „Gatekeeper“ deklariert. Diesen wurde ab Benennung eine sechsmonatige Frist eingeräumt, die entsprechenden Vorgaben zu erfüllen – für etwaige Verstöße winken drakonische Strafen (Geldbußen i.H.v. 10% des globalen Konzernumsatzes bzw. 20% bei wiederholten Verstößen). Die genannten Unternehmen sind folglich gezwungen, bis März 2024 entsprechende Maßnahmen umzusetzen.

Abbildung 2: Zeitliche Einordnung des Digital Markets Act

Abbildung 2: Zeitliche Einordnung des Digital Markets Act

Relevanz für Banken und den Zahlungsverkehr am Beispiel Apple

Bezahllösung Apple Pay feiert seit der Einführung im Jahr 2014 einen globalen Siegeszug: Kontinuierlich wachsende Transaktionsvolumen, zahlreiche neu erschlossene Märkte, stetige funktionale Weiterentwicklung und ein de Facto Lock-in Effekt für Banken, welche mit Apple kooperieren und ihren Kunden den Service anbieten – bislang hat noch keine Bank Apple Pay wieder abgeschaltet! Möglich ist dies nicht nur durch die außerordentliche Konvenienz, sondern auch weil Apple aktiv die Etablierung alternativer NFC basierter Bezahlverfahren auf Apple Devices verhindert und somit (bis heute) der Zugang zur NFC-Schnittstelle für Drittparteien im Zahlungsverkehr (z.B. für bankeneigene Wallets) verwehrt bleibt. Die kartenausgebenden Banken rücken dabei in der Kundenwahrnehmung zunehmend in den Hintergrund und müssen gleichzeitig Erträge aus dem Kartengeschäft mit weiteren Teilnehmern, wie bspw. Apple für die Bereitstellung des Services teilen.

Abbildung 3: Kannibalisierung von klassischen Bankleistungen durch das Apple Pay Ökosystem

Abbildung 3: Kannibalisierung von klassischen Bankleistungen durch das Apple Pay Ökosystem

Schon früher wurde versucht (z.B. 2019 durch die Bundesregierung im Rahmen des „Lex Apple Pay“) die Exklusivität für die Verwendung der NFC-Schnittstelle aufzulösen, allerdings bisher ohne nachhaltigen Erfolg. Dies ändert sich nun aber aller Voraussicht: Auch wenn es keine Zustimmung seitens Apple mit Bezug zum DMA gibt, hatte die EU Kommission ein Angebot von Apple am 19.01.2024 publiziert – also kurz vor Auslaufen der Frist – ein, wie wir finden, erhebliches Entgegenkommen in Richtung der EU4. Apple bietet hierbei folgende Zugeständnisse an:

- Ermöglichung von Drittanbietern kostenlos (!) auf die NFC-Funktion von iOSGeräten zuzugreifen, ohne Apple Pay oder die Apple Wallet verwenden zu müssen. Hierfür würde Apple APIs bereitstellen, um einen gleichwertigen Zugang zu den NFC-Komponenten über eine Host Card Emulation (HCE) Architektur zu ermöglichen.

- Geltungsbereich wäre für alle im Europäischen Wirtschaftsraum (EWR) ansässigen Drittanbieter und für alle iOS-Nutzer mit einer im EWR registrierten Apple-ID. Ferner wird Apple die Nutzung dieser Apps für Zahlungen in Geschäften außerhalb des EWR nicht verhindern.

- Bereitstellung zusätzlicher Merkmale und Funktionen, einschließlich der Voreinstellung bevorzugter Zahlungs-Apps sowie Zugang zu Authentifizierungsfunktionen wie FaceID und einem Unterdrückungsmechanismus.

- Anwendung fairer, objektiver, transparenter und diskriminierungsfreier Kriterien für die Gewährung des NFC-Zugangs für Entwickler von Apps für mobile Geldbörsen.

- Einrichtung eines Streitbeilegungsmechanismus, bei dem Apples Entscheidungen über die Verweigerung des Zugangs zu NFC-Eingaben von unabhängigen Experten überprüft werden.

Diese Zugeständnisse sollen zunächst für 10 Jahre gelten. Für interessierte Parteien besteht noch bis zum 19. Februar 2024 die Möglichkeit, sich zu den Vorschlägen von Apple bei der EU Kommussion zu äußern. Diese Möglichkeit, auf die Ausgestaltung, insbesondere auf z.B. eine mit dem Apple Wallet gleichberechtigte Optionsauswahl beim Einrichten von Zahlkarten in der Banken-App zur Einstellung der bevorzugten Zahlungsanwendung am NFC Terminal, sollten Banken und Drittparteien unbedingt Einfluss nehmen. Die Opportunität für Banken und andere Akteure des Zahlungsverkehrs liegt damit auf der Hand: Eine eigene NFC-basierte Bezahllösung könnte auch für iOS-Geräte angeboten werden, sodass Gebühren an Apple vermieden, Differenzierungspotenziale erschlossen und die Kundenbindung gestärkt werden könnten.

Hat David eine Chance gegen Goliath?

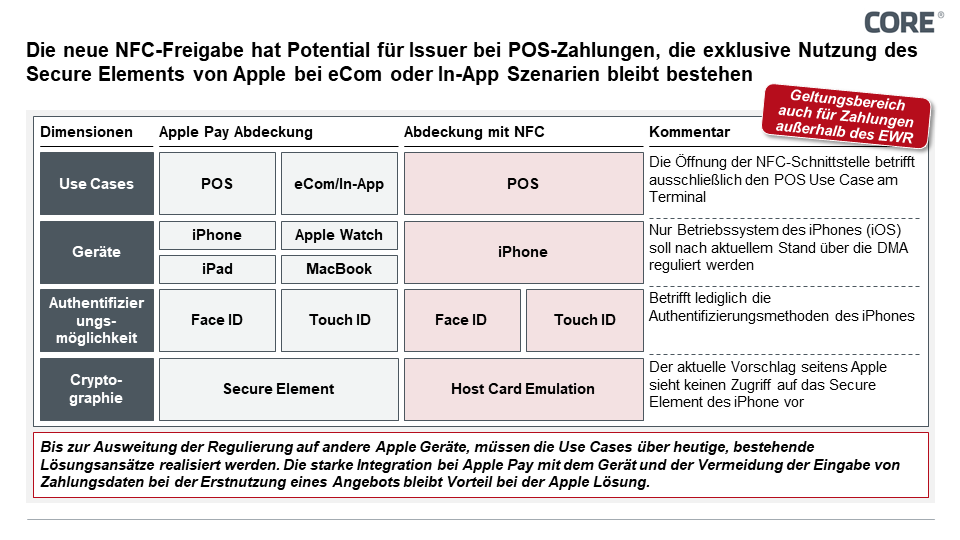

Der zur Disposition stehende Vorschlag schafft zunächst Grundvoraussetzungen für eine gleichwertige Lösung am POS:

- Eine Kommunikationstechnologie, die mit bestehenden Terminals kompatibel ist; dies wäre mit der NFC-Schnittstelle gegeben

- Konveniente Authentifizierungsmöglichkeiten zur Freigabe von Zahlungen durch den Nutzer; dies wäre über die Nutzbarkeit von TouchID sowie FaceID gegeben

- Die Option, ein Zahlmittel einer alternativen Bezahllösung als „präferiertes Zahlmittel“ einzustellen; auch dies wäre gegeben

- Zahlungsmöglichkeit auch über die Grenzen des EWR hinaus; auch dies wäre gegeben

Die notwendige Bedingung, um Alternativen auf iOS-Geräten anzubieten, wäre nunmehr gegeben. Dies beschränkt sich zudem nicht nur auf die Zahler-Seite: Auch Akzeptanzlösungen (analog Tap to Pay) für das iPhone wären denkbar und würden Banken ein Produktangebot beispielsweise für KMUs ermöglichen. Es gibt jedoch auch Limitationen: End-Kunden können womöglich bei Bezahlungen mit der Apple Watch weiter nur Apple Pay einsetzen, da das separate Betriebssystem (WatchOS) nicht vom aktuellen Vorschlag abgedeckt ist. Ferner deckt das aktuelle Angebot von Apple zur Freigabe der NFC-Schnittstelle lediglich Use Case Szenarien am POS-Terminal ab. Zahlungen im eCommerce und insbesondere In-App Käufe sind davon nicht betroffen, wobei Apple Pay auch hier – insbesondere durch die Einbindung in den App Store – eine starke Marktposition hat. Allerdings: Ein Verfahren zur Prüfung hinsichtlich des iPadOS wurde bereits vom Regulator in die Wege geleitet.

Abbildung 4: Use Case und Funktionsabdeckung mit einer NFC basierten Lösung im Vergleich zur Gesamtmenge von Zahlarten bei Apple Pay

Abbildung 4: Use Case und Funktionsabdeckung mit einer NFC basierten Lösung im Vergleich zur Gesamtmenge von Zahlarten bei Apple Pay

Was sollten Banken vor diesem Hintergrund tun?

Im Status quo bietet die große Mehrheit der Banken ihren Kunden Apple Pay an und nimmt damit in Kauf, erhebliche Anteile ihrer Kartenerträge an Apple abzuführen. Für diejenigen Banken, die sich aufgrund der laufenden Kosten gegen eine Einführung von Apple Pay ausgesprochen haben, wäre nun die Möglichkeit gegeben, ihren Kunden ein eigenes Gegenangebot zu formulieren. Allerdings wäre auch für Banken, die aktuell Apple Pay anbieten, zu prüfen, ob sich auf Grundlage der geänderten Rahmenbedingungen langfristige Kosteneinsparungen und strategische Vorteile realisieren ließen – ob durch ein alternatives Angebot oder auch als Verhandlungshebel.

Grundsätzlich gilt dabei: Die Umsetzung einer Bezahllösung ist immer ein Vorhaben mit signifikantem up-front Investment. Banken müssen bei einem Aufbau einer eigenen NFCbasierten Bezahllösung die eigene iOS App um eine entsprechende NFC-Komponente erweitern, sowie zentrale Sicherheitskomponenten (bspw. Tokenisierungsdienste) integrieren und – in Abhängigkeit der Lösungsoption – aufwändige Zertifizierungsverfahren (z.B. die der Card Schemes) durchlaufen.

Vor diesem Hintergrund stellt sich die Frage des Umsetzungsansatzes, wobei übergeordnet drei Szenarien denkbar sind:

- Eigenentwicklung erforderlicher Komponenten

Eine solche Option könnte für größere Banken sinnvoll sein, die ihren Kunden eine Alternative zu Apple Pay anbieten möchten, wobei Time-2-Market, Differenzierungspotenzial und Flexibilität im Vordergrund stehen. Die Kosten hierfür müsste jene Bank individuell tragen. - Integration einer 3rd Party Lösung (SDK oder Whitelabel App)

Banken suchen sich Softwareanbieter, welche eine entsprechende Lösung für iOS anbieten können. Naheliegend sind hier jene Anbieter, die heute NFC Wallets als SDK oder White-Label App für Android anbieten und diese für iOS adaptieren könnten. Banken könnten hier also durch die Verwendung von fertigen SDKs Zeit und teilweise auch Entwicklungsaufwände einsparen und es ist davon auszugehen, dass jene Anbieter von ihren Erfahrungen auf Android Devices profitieren und Effizienzen heben können. Da eine iOS Lösung von diesen Anbietern jedoch erst entwickelt und

anschließend von den Banken adaptiert werden müsste, ist die zu erwartende Time-2- Market voraussichtlich ähnlich einer Individualentwicklung, das Differenzierungspotenzial aber bedeutend geringer. Dafür können Kosten sozialisiert werden. - Lösungsentwicklung im Verbund

Banken schließen sich einem Verbund an bzw. initiieren einen solchen, mit dem Zweck, die sich neu ergebenden Lösungspotenziale kollaborativ zu erschließen. Neben der Möglichkeit der Kostensozialisierung wäre hier insbesondere hervorzuheben, dass Initiativen wie EPI für Konto und Instant Payment basierte Zahlungen bereits andere Facetten des Zahlungsverkehrs abdecken, womit man bei einer Erweiterung der Lösung um kontaktfreies Bezahlen nicht auf die von Apple zugestandenen NFC Use Cases limitiert wäre. So könnten bspw. Auf Basis von Instant Payments auch eCom oder In-App Zahlungen ermöglicht werden. Mittelfristig wären sogar POS-Zahlungen denkbar, bei denen – eine Unterstützung durch die Terminals vorausgesetzt – mittels NFC die IBAN zwischen Zahler und Zahlungsempfänger ausgetauscht wird, entsprechend keine Notwendigkeit mehr für die Involvierung eines Card Schemes bestünde. Dies dürfte ebenfalls im Sinne der regulatorischen Agenda der EU sein.

Wie lassen sich jedoch Verbraucher, die Apple Pay liebgewonnen haben, dazu bewegen, ein alternatives Angebot der Banken anzunehmen? Ein möglicher Ansatz für Banken wäre, die so vermeidbaren Gebühren an Apple für kundenzentrierte Cashback-Programme zu verwenden, sofern dies mit den kommerziellen Vorgaben aus den Verträgen mit Apple vereinbar ist (Stichwort „non-discrimination rule“). Auch funktionale Ergänzungen welche hierzulande noch nicht von Apple angeboten werden (bspw. Buy-now-pay-later) könnten ein Hebel sein. Banken sind also, unabhängig eines ggf. bestehenden Apple Pay Angebots, gut beraten, die beschriebenen Entwicklungen aufmerksam zu verfolgen und die Beantwortung der sich aufdrängenden Fragen auf ihre kurzfristige strategische Agenda zu formulieren. Auch Softwareanbieter oder Initiativen wie EPI sollten ihre strategische Positionierung und resultierenden Optionen neu bewerten. Diese sollten, ebenso wie Banken, die Möglichkeit nutzen, ihr Feedback zum Angebot von Apple bez. NFC-Schnittstelle bis zum 19. Februar an die EU Kommission einzureichen, damit idealerweise auch Interessen alternativer Zahlungsarten berücksichtigt werden.