Geld per Email – Google und Square integrieren Transaktionen via Email

KEY FACTS

-

Google und Square integrieren das Versenden und Empfangen von Geld per Email in den USA

-

Steigerung des Komforts für Kunden

-

Beabsichtigte Erhöhung der Nutzerzahlen für die Anbieter

-

Verstärkte Nutzung digitaler Kanäle für Peer-to-Peer-Zahlungen und -Transfers

-

Andere Anforderungen für europäischen und deutschen Markt

REPORT

Gerade hatte Google verkündet, Nutzern das Versenden von Geld per Email zu ermöglichen, nun zieht Square mit “Square Cashœ gleich. Was ist so spannend am Geldtransfer und am Zahlen per Email? Worin besteht der Nutzen für Kunden, worin der für die Anbieter? Und was ist der Hintergrund dieser Entwicklung mit Blick auf das Segment Payment Transactions?

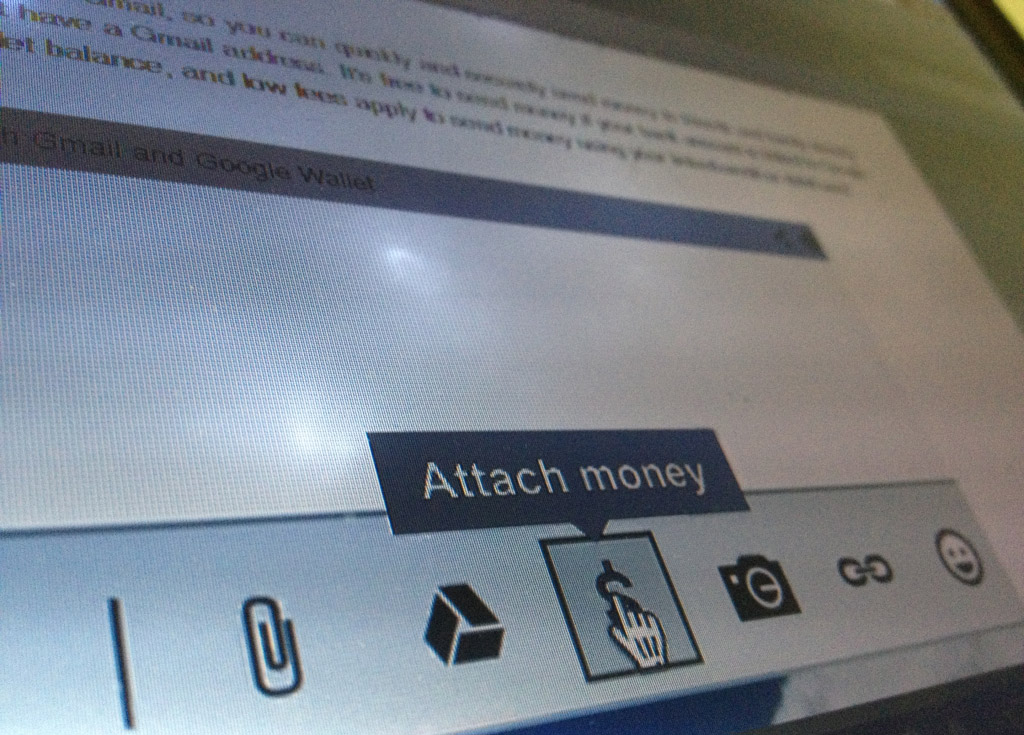

Google verbindet seinen Email-Service Gmail und seinen Payment-Service Google Wallet mit der Möglichkeit, Geld per Email zu versenden. Für das Versenden benötigen Nutzer einen Google Wallet Account, der Transfer erfolgt anschließend über das Prepaid-Guthaben, das Bankkonto oder eine Kredit- oder Debitkarte. Der Empfänger benötigt zunächst ausschließlich eine Email-Adresse. Um das Geld in Empfang zu nehmen, muss er sich bei seiner Google Wallet einloggen oder einen Google Wallet Account anlegen. Von dort kann er das empfangene Geld für Zahlungen nutzen oder auf sein Bankkonto transferieren.

Abbildung: Geld “anhängen” an die Email via Gmail

Square hat angekündigt, ebenfalls das Versenden von Geld und die Bezahlung über die Email-Adresse zu ermöglichen. Derzeit steht dieser Service nur eingeladenen Nutzern zur Verfügung; allerdings sind schon einige weitere Informationen verfügbar. Demnach erfolgt das Versenden an jede beliebige Email-Adresse, der Versendende setzt nur “pay@square.comœ ins CC und den Betrag in den Betreff der Email. Der Empfänger der Geldes verlinkt anschließend seine Debitkarte mit dem Empfang, Square transferiert den Betrag dann auf das mit der Karte verbundene Bankkonto. Unklar ist derzeit noch, welche Informationen der Sender des Geldes hinterlegen muss und wie er seine Identität nachweist.

Während Square dem Versendenden fixe 0,50 USD pro Transaktion in Rechnung stellt, gibt Google eine differenziertere Kostenstruktur vor. Für das Versenden vom Prepaid-Guthaben und vom Bankkonto fallen keine Kosten an, für das Versenden über Debit- oder Kreditkarte verlangt Google 2,9% per Transaktion, mindestens 0,30 USD.

Sowohl Google als auch Square bieten ihren Nutzern damit eine Steigerung der Convenience. Dabei greift Google auf sein Ökosystem zurück und verbindet es mit Email-Geldtransfers. Square verzichtet demgegenüber bis auf Weiteres auf ein eigenes Ökosystem, greift direkt auf das Bankkonto sowie die Debitkarte zurück “ zumindest für den Empfänger “ und operationalisiert damit Emails unmittelbar, auch weil es auf das Halten des Geldes verzichtet und es direkt auf das Bankkonto des Nutzers weiterleitet.

Für Google liegt der Nutzen neben der Erhebung von Gebühren darin, Nutzer in sein eigenes Ökosystem zu zwingen, indem sie einen Google Wallet Account eröffnen müssen, um Geld zu erhalten. Daneben dürften auch die Daten, die Google dadurch erhält, für das Internetunternehmen von großem Interesse sein. Für Square scheinen dagegen die Gebühren ein Treiber zu sein, wahrscheinlich spielt auch die Zusammenarbeit mit Morgan Paymentech (eine Tochter von JPMorgan Chase) eine Rolle.

Für den Nutzer wird es damit möglich, Geld auf einfache Art zu übertragen. Dafür wird die Email-Adresse als “unique identifierœ operationalisiert. Insgesamt erschließen die Services damit den Bereich von Peer-to-Peer-Transfers und erweitern ihr Kernangebot um diese Komponente, die sich im Prinzip sowohl für die Übertragung von Geld an Freunde als auch für Zahlungen eignet.

Inwiefern sich die zunächst ausschließlich in den USA angebotenen Verfahren auch für europäische und insbesondere den deutschen Markt eignen, wird sich herausstellen müssen. Aufgrund der notorischen Schwierigkeiten in den USA, Geld unkompliziert zu versenden, könnten die Services in den USA verfangen. In Europa dagegen gilt zumindest im Bereich Zahlungsverkehr, dass die Sicherheit des Verfahrens und die Seriosität des Anbieters die wichtigsten Kriterien der Kunden bei der Auswahl und Bewertung von Zahlverfahren sind. Eine Umfrage unter deutschen Verbrauchern zeigt, dass diese beim Zahlungsverkehr nach wie vor Banken und Sparkassen großes Vertrauen entgegenbringen. Auf die Frage “Welchem Anbieter von Bezahlsystemen schenken Sie ihr Vertrauen?œ antworteten 58,5% “Banken und Sparkassenœ, lediglich 7,8% schenkten auch Internet-Serviceprovidern ihr Vertrauen. Insofern bleibt abzuwarten, ob sich die Verfahren bankfremder Anbieter auch in Deutschland durchsetzen werden.

QUELLEN

Google, Gmail and Wallet

http://googlecommerce.blogspot.de/2013/05/send-money-to-friends-with-gmail-and.html

Square Cash

https://square.com/cash

https://squareup.com/help/en-us/article/5139-square-cash-overview

http://techcrunch.com/2013/05/20/square-cash-will-let-you-send-money-to-your-friends-by-email/

Meet our authors

Artur Burgardt

Artur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufs...

Mehr lesenArtur Burgardt ist Managing Partner bei CORE und spezialisiert auf das Management agiler Umsetzungsprojekte in komplexen Kontexten. Als ausgebildeter theoretischer Physiker sammelte er erste Berufserfahrung als Business Analyst bei großen Finanzdienstleistern und erwarb grundlegende Kenntnisse in der Entwicklung von Kernbankensystemen. Dieser Karriereschritt führte ihn zu CORE. Mit seinem umfangreichen Wissen verantwortet Artur neben den Projekten bei Klient:innen das Knowledge Management bei CORE.

Weniger lesen