Le trio infernal - Wenn Card Scheme, Tech-Provider und eine Bank sich verbünden

KEY FACTS

- Apple, Mastercard und Goldman Sachs lancieren im Rahmen der Transformation von Apple zum Service Provider die Apple Card

- US Kunden erhalten direkt in der App eine virtuelle Kreditkarte, mitsamt Loyalty Programm und attraktiv wirkenden Konditionen, vervollständigt um eine simplifizierte physische Metallkarte

- Beteiligte Parteien gestalten starkes, extern abgeschlossenes Ökosystem – andere Issuer, Visa und Hardware-Wettbewerber werden in passive Rolle gedrängt

- Für europäische Issuer wäre Adaption des Setups für den europäischen Markt kurzfristig attraktiv, langfristig bleiben Kehrseiten der Kooperation mit Apple gültig und umfängliches Negieren der Kooperation ohne Alternativen birgt Risiko eines komparativen Wettbewerbsnachteils

- Multidimensionale Antwort der Kooperationsfrage ist daher in ganzheitliche Payment Strategie einzubetten

BERICHT

Elektrisierende Dreiecksbeziehung

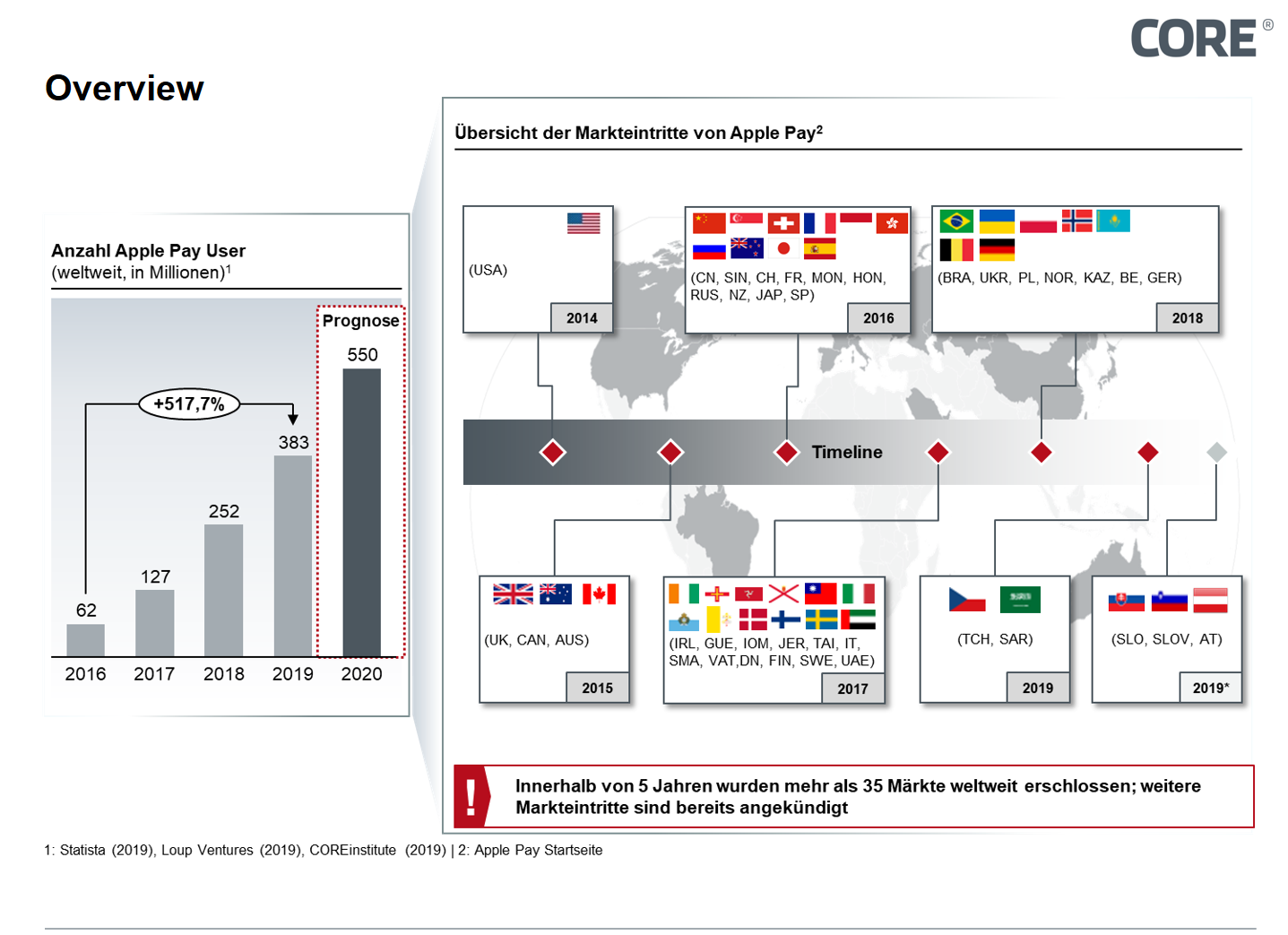

Seit der Einführung Ende 2014 in den USA verzeichnet Apple Pay ein moderates, aber stetiges Wachstum: Nach eigenen Angaben nutzen mittlerweile etwa 350 Millionen User auf 35 Märkten den kartenbasierten Bezahlservice aus Cupertino – seit Ende 2018 ist auch Deutschland einer dieser Märkte.

Abbildung 1: Anzahl der Apple Pay User und Übersicht der Markteintritte von Apple Pay

Die bis hierhin euphorisch anmutende Erfolgsgeschichte wird relativiert, sobald man betrachtet, dass seit der Einführung von Apple Pay mehr als eine Milliarde neue iPhones verkauft wurden und auch ältere Geräte die Lösung unterstützen. Ursächlich dafür sind die von Apple beanspruchten Anteile an Kartenerträgen der kartenherausgebenden Institute (Issuer) und diverse Obligationen wie garantierte Marketing-Budgets, strenge SLAs oder Exklusivitäts-klauseln. Issuer der Zielmärkte stehen daher der Entscheidung zur Einführung von Apple Pay tendenziell ambivalent und teilweise auch nachvollziehbar negativ gegenüber. Dies indizieren zumindest aktuelle Verfahren von Wettbewerbshütern in der Schweiz und in Australien.

Umgekehrt heißt dies, dass Apple Pay nach Lösungen zur Maximierung der Reichweite, und gleichzeitig die Unabhängigkeit von Zustimmungen der Issuer in den Zielmärkten sucht. Ein erster Ansatz hierfür war die Kooperation von Apple Pay mit der amerikanischen Green Dot Bank im Jahr 2017 – Apple Pay Cash. Green Dot gibt direkt aus der App eine virtuelle Prepaid-Kreditkarte aus und erreicht somit Kunden, deren Hausbanken ggf. nicht an Apple Pay partizipieren. Ein ähnliches Verfahren hat Wirecard mit Boon bereits vor Marktstart in Deutschland etabliert.

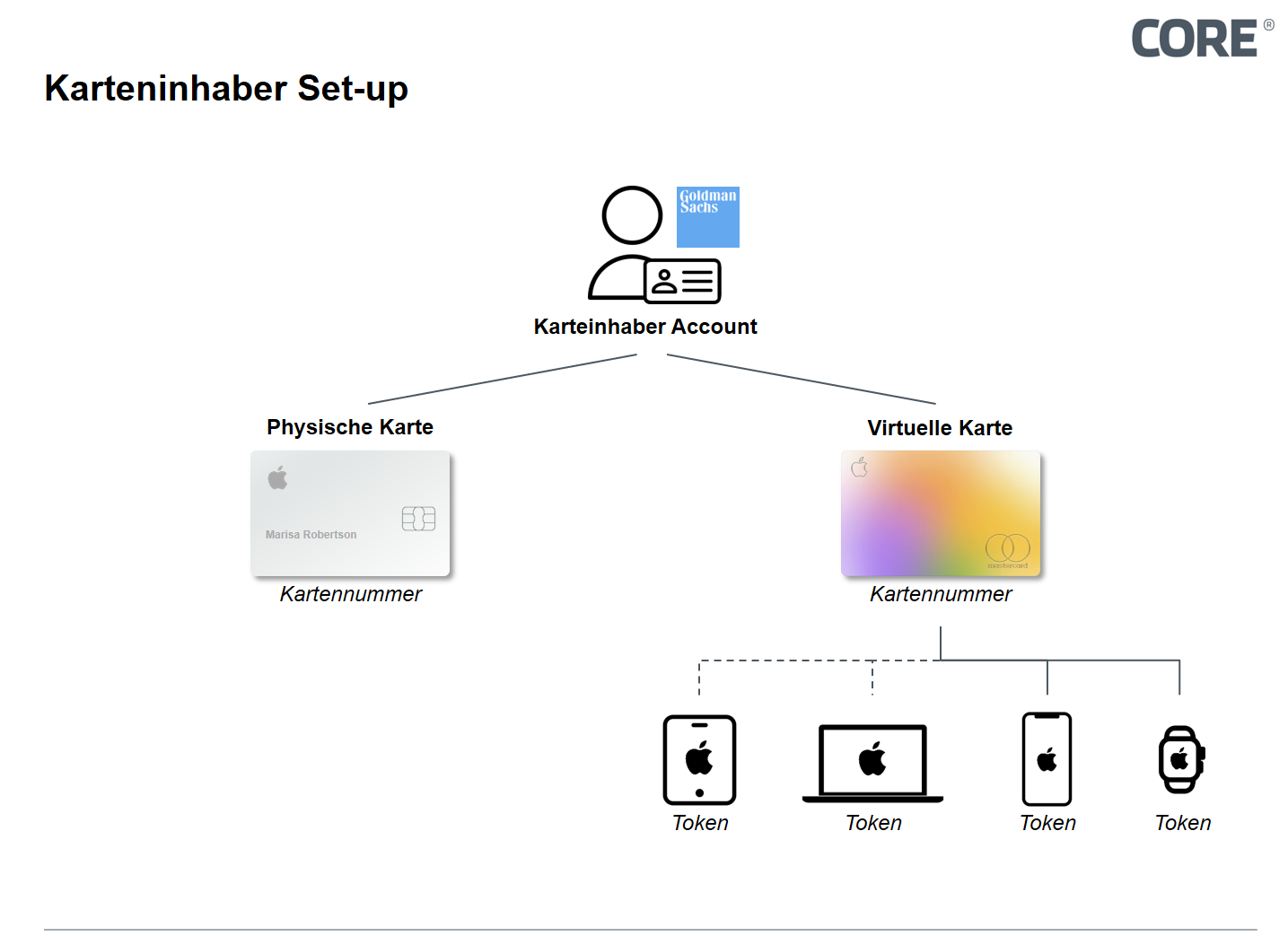

Auf der Apple Keynote vom 25.03.2019 wurde der nächste Schritt dieser Explorationsbemühungen angekündigt. Bei dieser Initiative agieren, anders als bei vergleichsweise kleinen Playern wie Wirecard oder der Green Dot Bank, zwei grosse Namen der Finanzindustrie: Mastercard und Goldman Sachs. In den USA wird im Sommer die Apple Card – eine für Apple Pay optimierte Kreditkarte – lanciert. Diese wird direkt in der Apple Wallet beantragt, von Goldman Sachs ausgegeben und durch ein attraktives Loyalty Programm vervollständigt.

Kunden können so mit wenigen Klicks auf ihrem Smartphone eine virtuelle Kreditkarte der renommierten Bank beantragen, welche auf Kundenwunsch durch eine physische Karte aus Titan ergänzt werden kann. Interessant dabei ist, dass letztere ausschliesslich auf Apple Pay ausgerichtet ist und simplifiziert ohne Kartennummer, ohne CVV/CVC-Sicherheitscode und auch ohne Unterschrift funktioniert. Weiterhin unterstützt die Karte auch kein NFC. Somit ist die Karte ausschliesslich für Card-Present Transaktionen mit PIN am POS einsetzbar. Für alle anderen Einsatzfälle ist die virtuelle Karte in der Apple Wallet vorgesehen.

Das Produkt wird als gebührenfrei beworben, für gewährte Kreditrahmen werden Zinsraten zwischen 13% und 24% p.a. in Abhängigkeit der Bonität des Kunden veranschlagt (zum Vergleich: Der amerikanische Durchschnitt liegt bei ~16%). In der Apple Wallet können Nutzer ergänzend mittels Finance Assistance Ausgaben kategorisieren und optimieren. Zudem bietet Apple mit dem hauseigenen Loyalty Programm Daily Cash bis zu 3% Cashback auf die Kartenumsätze, welches direkt auf Apple-Pay-Cash gutgeschrieben wird, was eine signifikante Bedrohung von etablierten Loyalty Programmen darstellt.

Für die drei kooperierenden Provider ist dies ein Win-Win-Win-Setup: Goldman flankiert die derzeitigen Versuche im Retail-Business Fuß zu fassen durch ein enormes Neukunden-Potenzial und profitiert von Kartenerträgen (Interchange und Überziehungszinsen), Apple hat – abgestimmt auf die derzeitige Transformation vom Hardware- zum Service-Provider – ein mächtiges Instrument zur Kundenbindung und Mastercard transferiert das Geschäftsmodell in die digitale Welt und schützt die bisher erfolgreich durchgesetzten Scheme-Gebühren.

Abbildung 2: Karteninhaber Set-Up: Virtuelle Karte verbunden mit gerätespezifischen Token

Liaison ist für andere Marktteilnehmer gefährlich

Nach beschriebener Kooperation mit Green Dot oder Wirecard oder auch bei Betrachtung der kürzlich initiierten Kooperation von Mastercard und Paypal zur Herausgabe einer dedizierten Google Pay Debitkarte in Deutschland, ist der Ansatz von Apple wenig überraschend. Vielmehr ist die Konsequenz des Serviceumfangs und die Partnerwahl für den Beobachter beeindruckend.

Letztere ist auf den zweiten Blick ein sehr stimmiges Trio: Neben dem starken Namen hat sich Goldman Sachs aus einem naheliegenden Grund angeboten, denn im Gegensatz zu anderen (potenziellen) Apple Card-Issuern, sind bei Goldman aufgrund des geringen Retail-Geschäfts keine Kannibalisierungen oder Margendegressionen zu befürchten. Der Case kann nahezu vollständig als „New Business“ verstanden werden. Es könnte sich weiterhin gefragt werden, ob Apple beim Partner Goldman die üblichen Transaktionsgebühren und bekannten Vertragsklauseln ansetzt, wenngleich über Aufteilung der Erträge innerhalb des Trios aktuell nur gemutmasst werden kann.

Eine Beistellleistung von Mastercard geht in jedem Fall über die monetäre Perspektive hinaus: Während die Card-Schemes in anderen Märkten für Issuer zu Gunsten einer maximalen POS-Akzeptanz sogar mandatieren, die veraltete und für Betrug als anfällig geltende Spur 1 auf dem Magnetstreifen zu personalisieren, erlaubt Mastercard Goldman hier exklusiv und in diesem Setup erstmalig eine Kreditkarte ohne sichtbare PAN, CVC, Unterschriftsfeld, NFC und Magnetstreifen auszugeben.

Dieses Setup bietet nun mit den Informations- und Loyaltydiensten mehr als die Transaktionsabwicklung und wird dennoch nur ein weiterer Schritt in die gleiche Richtung sein. Um einen Blick in die Zukunft zu wagen, hilft der Blick in die Vergangenheit: Es dauerte ca. 9 Monate nachdem Apple Pay in den USA lanciert wurde, bis es im Vereinigten Königreich nutzbar war. Bis es letztlich bei ersten deutschen Issuern, wie der Deutschen Bank oder N26 nutzbar war, dauerte es weitere 3 Jahre. Apple Pay Cash ist seit Dezember 2017 in den USA verfügbar und die ersten Gerüchte über einen Launch in Großbritannien kommen aktuell auf. Wann exakt die Apple Card weitere Märkte erreicht, dürfte als offen betrachtet werden. Dass Apple auch hier eine Internationalisierung des Services anstrebt, kann jedoch als wahrscheinlich gelten.

Zusammenfassend schaffen die beteiligten Parteien ein starkes, sich gegenseitig optimierendes Ökosystem – während andere Issuer, andere Schemes und weitere Hardware-Wettbewerber wie Samsung zu Beobachtern werden. Der Case unterstreicht somit einmal mehr, wie mächtig und ausschliessend Ökosysteme sind, wie viel Macht Payment Schemes tatsächlich haben und wie schnell Banken durch Kooperation mit Apple Pay & Co zum Infrastrukturprovider degradiert werden (können). Letzteres könnte mittelfristrig auch Goldman drohen, denn der Issuer ist in diesem Setup die wohl am einfachsten austauschbare Partei. Perspektivsch wäre gar denkbar, dass Mastercard oder Apple selbst zum Kartenherausgeber werden – entsprechende Banklizenzen wurden gem. zahlreicher Berichte erteilt.

FAZIT

Vorliegender Case zeigt eine ambivalente Situation, bei der Banken, die bisherigen Geschäftsstrategien folgen, langfristig verlieren können:

Sofern eine Bank aktuell mit der Partizipation an Apple Pay sympathisiert oder bereits kooperiert, wäre eine naheliegende Ableitung, das Europäische Pendant zu Goldman Sachs zu werden, um Neukunden zu akquirieren und Marktanteile zu vergrössern. Ungeachtet der Tatsache, dass die Lösung für den Europäschen Markt in einigen Parametern angepasst werden müsste – beispielsweise finden Revolving Kreditkarten wie die von Goldman in Europa empirisch wenig Endkundenakzeptanz – hätte diese Taktik kurz- bis mittelfristig realistische Erfolgschancen. Langfristig würde der entsprechende Issuer jedoch zum Spielball der in diesem Setup übermächtigen Partner Apple und Mastercard werden. Es gilt: Nach deren Regeln spielen oder durch den nächst kooperativeren Issuer ersetzt werden.

Eine strategisch weitsichtig agierende Bank, Bankengruppe oder ein Finanzplatz, dürfte sich nicht auf diese Taktik einlassen und müsste stattdessen die Energie darauf verwenden, bestehende Abhängigkeiten von amerikanischen Payment Schemes zu lösen, beispielsweise mit eigenen, nationalen oder transeuropäischen Alternativen (siehe auch: https://core.se/de/techmonitor/card-schemes). Allein auf diesen Pfad zu setzen bedeutet kurzfristig jedoch, zeitnah von direkten, an Apple Pay partizipierenden Wettbewerbern überholt zu werden. So zeigen die Reaktionen auf die nachgelagerte Apple Pay Einführung von Barclays in Großbritannien 2015 oder den aktuellen Apple Pay-Bemühungen der Sparkassen sowie des genossenschaftlichen Verbundes in Deutschland, dass Kunden und Medien wenig Rücksicht auf die strategischen Überlegungen der Institute nehmen.

Banken sollten folglich die sich weiter verschärfende Situation analysieren, die Handlungsoptionen für das einzelne Institut, für die Gruppe wie auch den Finanzplatz identifizieren und diese einer Bewertung zuführen. Unter Berücksichtigung des jeweilig aktuellen Produktportfolios, dem Kundenstamm, dem Wettbewerbsumfeld sowie den regulatorischen Voraussetzungen, gilt es auf die Kooperationsfrage mit Apple eine Antwort zu formulieren. Diese sollte jedoch unbedingt in eine langfristige Paymentstrategie eingebettet sein.

Unter Annahme der Verfügbarkeit von Kompetenz und Ressourcen kann eine zweigleisige Strategie für den Moment erfolgversprechend sein. Einerseits sollte die Kooperation mit Apple gesucht werden, um Kundenbedürfnissen unmittelbar gerecht zu werden, andererseits ist eine übergeordnete Antwort auf die erkennbar größer werdenden Herausforderungen zu finden. In dieser für Banken komplexen Situation würde dieses Vorgehen zwar nicht das am einfachsten zu realisierende bedeuten, jedoch mittel- und langfristig die Chance der weiteren Marktpartizipation erhalten.

Erkannt werden sollte, dass dieses sich seit mehr als fünf Jahren ankündigende Dilemma nicht länger ignoriert werden kann, sondern kurzfristig eine individuell auf das eigene Institut abgestimmte Antwort zu entwickeln ist.

QUELLEN

- Abbildung 1: Anzahl der Apple Pay User und Übersicht der Markteintritte von Apple Pay

Statista (2019), Loup Ventures (2019) COREinstitute (2019) - Abbildung 2: Karteninhaber Set-Up: Virtuelle Karte verbunden mit gerätespezifischen Token

https://medium.com/rivero-ag/top-10-questions-about-apple-card-9bf458649d03 - Website Apple

https://www.apple.com/apple-events/march-2019/ - Was die GAFAs in der Finanzbranche wirklich wollen

Hartmut Nielsen 26.11.2018 / Private Banking Magazin

https://www.private-banking-magazin.de/google-amazon-facebook-und-apple-was-die-gafas-in-der-finanzbranche-wirklich-wollen/ - Absatz von Apple iPhones weltweit in den Geschäftsjahren 2007 bis 2018 (in Millionen Stück)

Statista

https://de.statista.com/statistik/daten/studie/203584/umfrage/absatz-von-apple-iphones-seit-dem-geschaeftsjahr-2007/ - Barclays und die Einführung von Apple Pay – Handlungsmöglichkeiten der Banken

Volker Koppe / Annual Report Visa Europe

https://annualreport.visaeurope.com/de/uber-visa/presse-und-news/barclays-und-die-einfuhrung-von-apple-pay-handlungsmoeglichkeiten-der-banken-37962?returnUrl=/de/uber-visa/presse-und-news/listing?tag=visa - Apple Card Uncovered - Top 10 Q&A

Riverio AG 26.03.2019 / Medium Rivero

https://medium.com/rivero-ag/top-10-questions-about-apple-card-9bf458649d03 - Apple Pay Adoption Continues to Climb

Gene Munster, Will Thompson 19 Februar 2019 / Loupventures

https://loupventures.com/apple-pay-adoption-continues-to-climb/ - Average Credit Card Interest Rates (APR) - March, 2019

Federal Reserve G19 Report, Consumer Protection Bureau/ Valuepenguin

https://www.valuepenguin.com/average-credit-card-interest-rates